浅论上市公司资本结构的稳定性检验――基于面板数据的分析研究

来源:岁月联盟

时间:2014-06-01

论文摘要:本文以781家中国上市公司为研究对象,分析了企业资本结构在9年内的长期演变规律,结果发现:企业资本结构整体上具有趋同趋势,企业资本结构虽然长期收敛,但是并未出现明显的交叉,而是表现出了较强的长期稳定性。由于已知的各种影响因素无法对上述规律做出充分合理的解释,因此企业资本结构可能是由某些未知的且具有长期稳定性的因素所决定。

一、文献综述

(一)国外文献西方资本结构理论是现代金融经济学的核心,从莫迪格里安尼(Modigliani)

米勒(Miller)1958年共同提出“MM定理”以来,围绕企业最优资本结构的研究成果可以说是不胜枚举。MIT斯隆商学院梅尔斯在2001年撰文回顾和评论了几十年来金融学关于西方资本结构的四个理论流派,其中包括:基于避税利益、破产成本的静态权衡理论和基于代理成本的资本结构理论,基于非对称信息的信号传递理论和优序融资理论,以产品般人品市场的相互作用为基础的企业资本结构理论,以及考虑企业控制权竞争的企业资本结构理论等。每种理论都从不同侧面提出了一系列决定企业资本结构的影响因素,与此有关的国内外研究成果非常丰富。Titman和Wessels(1988)较早对资本结构因素进行了系统研究。

(二)国内文献国内陆正飞和辛宇(1998)则较早研究了我国上市公司资本结构的影响因素。此后,国内很多学者都对我国上市公司的资本结构影响因素进行了广泛而深入的研究,如吕长江(2001)、肖作平(2004)、赵冬青和朱武祥(2006)等。国外实证研究表明获利能力、公司规模、资产担保价值、成长性、非负债盾、变异性等因素影响资本结构的选择。我国实证研究则表明,行业因素、获利能力、资产盈利能力、获利能力增长、资产结构、资产担保价值、资产流动性、利息保障倍数、企业规模、规模扩张、企业经营风险、非负债税盾、企业实际税率、成长性、保留盈余、总资产市值面值比、收入变异程度、收益质量、财务困境成本、投资额、产品独特性、产生内部资源能力等都是我国企业资本结构的影响因素,还有许多学者研究了我国特有的股权结构,如股权流通程度、国家股比例对资本结构的影响。另外,回顾国内已有研究文献,我们发现,国内相关领域的研究主要集中在影响因素对企业资本结构的作用方向和显著性判断方面,至于企业资本结构的长期演变规律及其决定因素等方面尚无相关研究文献的记载。本文试图在已有研究的基础上,主要针对我国上市公司资本结构的长期演变规律进行初步的探索,从中发掘一些有意义的规律。

二、财务杠杆及其影响因素选择

(一)资本结构定义企业资本结构可以有两种度量方式,一种是账面资本结构,另一种是市场资本结构。本文对账面资本结构定义为:账面杠杆(BDR)=账面负债/(账面负债+账面股东权益)。其中账面负债定义为公司的有息债务,即短期借款、一年内到期的长期负债和其他长期负债三者之和。为了增加信息含量以及结论的可比性,我们也同样对市场资本结构进行了统计与检验,考虑到我国上市公司存在非流通股这一特征,本文的市场资本结构被定义为:市值杠杆(MDR)=账面负债/(账面负债+流通股市值+非流通股×每股净资产),其中账面负债为公司的有息负债。

(二)财务杠杆因素依据有关理论以及国外学者的经验研究,能够影响企业财务杠杆的因素基本可以归纳为以下几个(其中括号里的符号表示影响的方向):公司规模(+),对于大公司而言,调整资本结构所涉及到的交易成本相对易于承受,而且信息更为透明,所以大公司更易发行债券和借贷。因此,可以期望公司规模与财务杠杆之间呈现正相关。显然,如果公司规模能够影响企业未来资本结构,那么,这种决策应该依据的是公司在期初,即上期末的数据。本文选用总资产的自然对数来度量公司规模(sIZE);成长能力(+),快速成长的公司往往需要大量的外部资金,从而呈现出快速借贷的趋势,因此企业成长越快,财务杠杆比率也会更高。本文选用总资产的增长率来度量公司的成长能力(GROWTH);盈利能力(+/一),根据权衡理论,盈利能力更强的公司会要求更多的负债以获得避税的好处,而且依据自由现金流假说,外部股东也可能会迫使管理层举借更多的负债以减少自由现金流的滥用。由此提升负债融资比例。但是另一方面,也可能由于信息不对称,银行因为不能区别好与差的公司,从而选择提高利率,使得公司转而挖掘内部资金,进而降低公司外部负债融资比例。本文选用净资产收益率来度量公司的盈利能力(PR0Fn1ABILnY);抵押能力(+),根据权衡理论,当公司破产时,有形资产较易清算并且容易降低企业的财务困境成本。另外,根据优序融资理论,由于有形资产可以被用做抵押,这使得针对贷款人的信息不对称情况能够有所减轻。基于以上两种理由可以认为,有形资产比重大有利于公司加快融资步伐。本文选用(固定资产净值+存货)/总资产来度量公司的抵押能力(MORTGAGE);非负债避税(一),根据权衡理论,借贷的主要动机是利用利息的避税好处,其他非负债避税,如折旧将会缓和这种动机。另外折旧无疑也是公司一种非常重要的现金来源方式,必要时可以缓解公司紧急的资金需求。因此,可以预期非负债避税会降低公司财务杠杆比率。本文选用累计折IH/总资产来度量公司的非负债避税(NDT);资产流动性(+),一方面公司的资产流动性高意味着企业可以较易支付短期债务,有利于增加企业借贷。另一方面公司流动性高也意味着一些投资项目可以通过流动性资产,如存货的变现而不是借贷获得项目所需的资金。因此,公司的资产流动性高有可能提高或降低企业的财务杠杆比率。本文选用流动比率来度量公司的资产流动性(LIQUIDITY)。

文献综述中提出的其他企业资本结构影响因素,因为在不同程度上都与上述影响因素有关,为了避免多重共线性,故本次研究中没有将企业实际税率、保留盈余、总资产市值面值比、收入变异程度、收益质量、财务困境成本、投资额、产品独特性、产生内部资源能力等因素纳入考虑范围。

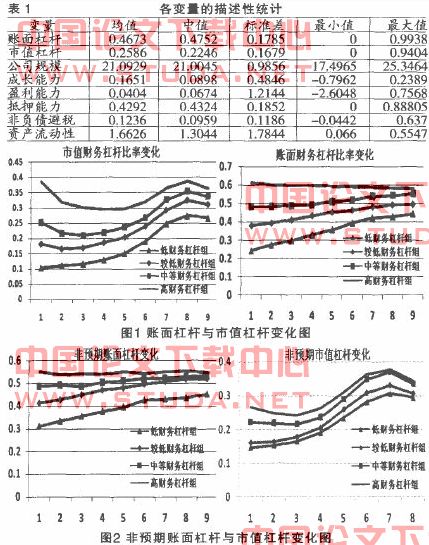

(三)样本选取与数据来源本文选择了1998年及其之前在沪、深股市上市的所有公司为样本,其中除去金融公司、sT和公司以及账面与市值财务杠杆大于1的上市公司,时间跨度为1994年至2007年,最后获得分布于35个行业的781家公司,共计8339个观察值。数据来源于CCER中国经济金融数据库。(表1)显示了我国上市公司的账面财务杠杆、市值财务杠杆以及各影响因素的基本情况。

三、财务杠杆演进规律研究

首先研究我国上市公司财务杠杆的横截面变化规律。(图1)描绘了四组企业的平均财务杠杆在“事件窗口”期间的变化规律。由于我国上市公司财务数据经修订后只涵盖了1994年到2007年,如果选择研究上市公司9年的财务杠杆变化,则分组的最后年份只能为1998年。当然也可以选择研究我国上市公司l0年或更长年份的长期变化规律,但是这样做会使得大量新近上市的公司排除在样本分析之外。出于折中的考虑,本文以1994年至1998年作为分组期间,研究我国沪、深两市所有符合要求的781家上市公司在9年间的资本结构变化规律。文中(图1)的具体构造方法如下:从1994年至1998年每年根据上市公司财务杠杆的期末大小将该年全部样本企业平均分为高财务杠杆组、较高财务杠杆组、中等财务杠杆组和低财务杠杆组,同时剔除每组中财务杠杆比率最高与最低5%数量的企业,以消除极端数据对分析结果的干扰,然后保持组内样本企业不变,并以分组年份视为基期0(t=0)计算每组样本企业在随后9年(t∈(0,8))内每一年的平均财务杠杆比率。由于从1994年至1998年每年都能计算出四组企业在随后9年的平均财务杠杆比率,为了求得我国上市公司整体财务杠杆的长期变化规律,就必须对上面数据再求平均,从而计算得至U高财务杠杆组、较高财务杠杆组、中等财务杠杆组和低财务杠杆组四组企业在9年内的平均财务杠杆变化规律,具体结果见(图1)。

观察(图1)可以看到,四组企业的平均财务杠杆在期初差异明显,账面(市值)平均财务杠杆差异为37%(38%),然而随着时间的推移,差异开始逐渐收敛,且速度逐渐放慢,到了期末,账面(市值)平均财务杠杆差异仅为13%(10%)。由此可见,企业财务杠杆在横截面上存在较强的稳定性,某些因素维持了企业财务杠杆的长期水平,同时又有一些短期因素使得不同企业的财务杠杆朝着中间偏上的水平不断趋近。当然,上述财务杠杆的稳定性有可能是源于已知的影响因素,如公司规模、成长能力、盈利能力、抵押能力、非负债避税、资产流动性等作用的结果,也有可能是来自某些未知的其他因素的作用。正~IWillianmson(1988)研究发现,企业的财务杠杆与公司规模紧密相关,高财务杠杆的企业往往公司规模也更大。因此,高财务杠杆组的企业平均规模可能更大,而低财务杠杆组的企业平均规模则可能更小。

下一篇:试论我国企业并购动因分析