福建省政策性农业保险发展的制约因素

摘要 介绍福建省政策性农业保险发展情况,分析其主要制约因素,以为今后农业的发展提供借鉴。

关键词 政策性农业保险;制约因素;福建省。

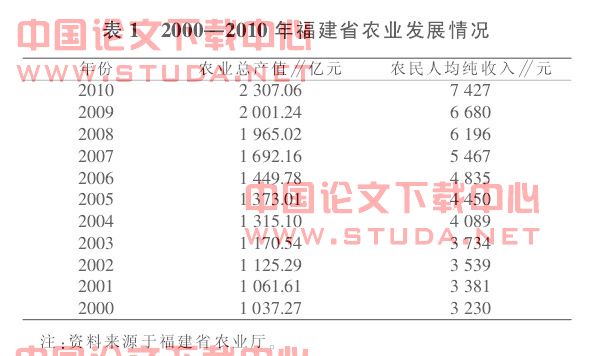

近年来,福建省农业生产总值和农民人均纯收入逐渐增加,从2000 年到 2010 年,农业总产值和农民人均纯收入分别年均增长8.47%和 8.72%(表 1)。一般情况下,农民收入的增加,对其参加农业保险具有促进作用。但是从农户参加农业保险的实际情况来看,农业保险投保率并未随着农民收入的增加而提高。调查福建省南平市浦城县农业保险投保情况,结果表明:2007 年浦城县参加水稻种植险的面积为3 万 hm2,但是实际仅有 826.35 hm2将保险足额支付,约占投保土地面积的2.75%,在足额支付的农户中 ,由各乡镇财政垫付保险费的现象十分普遍,大部分农户对参加水稻保险积极性不高。究其原因主要有以下几个方面。

1 农民参加农业保险的需求不足。

一是农业保险面对的群体文化素质不高,不能够全面理解参加保险的重要性。对投保后能够获得的收益认识不足,个人主动参加保险的人数很少。二是农民认为参加农业保险的投入大。福建省地少人多,人均仅占有 366.7 m2耕地,农业生产以家庭分散的小规模经营为主。生产中由于自然灾害而造成的损失较少,农户的自救能力较强。农户在遭受自然灾害后能够受到政府、亲友的帮助,及时恢复生产。因此,部分农户对购买农业保险的重要作用认识不清,甚至认为购买农业保险是浪费钱,增加自身经济负担。三是由于农业政策宣传力度不大,导致农民对现在推行的政策性农业保险认识不足。当前社会,农业保险处在发展的初级阶段,农民对农业保险的基本内容、赔付条件和方法、理赔过程不了解。2008年,福建农林大学人员就农村保险问题进行了调查,调查对象为福建7 个地市农户 ,调查发现 :不知道保险品种中有农业保险的比例为24.56%,甚至有 18.64%的被调查者不知道有保险服务;就群众对农业政策性保险的认识程度进行调查,调查范围为三明市梅列区,调查结果显示:听过政策性农业保险的农户比例为 6%,没有听说过政策性农业保险的农户占94%。四是农民对农业保险的投入较少,对培养农民的保险意识不利。在农业政策性保险投保的过程中,各级财政部门逐年加大对农民参保的补贴,农民个人只需要缴纳较少的费用。如农户参加水稻种植保险,需要缴纳的费用为150 元/hm2,而农民实际仅仅只需要缴纳20%的保费(30 元/hm2);在农村推行的农村住房和森林火灾保险,其保险费用则由财政全额支付。政府对农民参加保险进行补贴后,能够使农民更愿意参加保险,也能够使农民参加保险的范围扩大,让更多农民受益。但是由于农民本身投入的资金较少,导致其对保险的重要性认识不足。

农民对保险的重要性认识不足,参保意愿较低,不利于农业保险工作的开展。农业保险参保人数较少,覆盖面积较小,当发生自然灾害时,对农民的补偿较少。2002―2009 年,福建省农业保险保费收入在财产保险保费总收入中所占的比例大于1%的年份只有 2009 年 ,其他年份农险保费收入在财险保费收入中所占的比例都低于1%(表 2)。农业保险试点工作开展前,农险保费收入占财险保费收入的比重均不超过0.2%。2006 年以后农业保险的增长速度较快 ,但截至2009 年,4 年农险保费收入在财险保费收入中所占的比例平均为0.96%。农业生产中由于自然灾害而造成的损失,仅 2006 年就达到 282.34 亿元,占当年 GDP 的3.76%,而当年农业保险赔款支出仅为343 万元 ,保险理赔和农业自然灾害造成的损失之间差距较大。

2 农业保险供给不足。

2.1 保险品种少,覆盖面小。

目前,福建省农业保险的覆盖范围较小,农户仅仅只能在以下几个方面投保,如能繁母猪、森林火灾、农村住房、水稻种植、渔工责任和渔船保险 6 个方面,没有包括水果、花卉、食用菌、茶叶、水产、药材、笋竹等主导产业和主要品种,农业保险责任范围限定较小。就森林而言,农户投保后,只能得到由森林火灾造成损失的赔偿,而如果农户是由于雨雪冰冻而遭受损失,则不能投保获得赔偿。农户种植水稻时,为避免风险,投保农业保险,只有在发生寒害、洪涝、暴风、冰雹、滑坡、泥石流等自然灾害时,其损失才能够由保险公司进行理赔。实际生产中,比较常见的旱灾和病虫害造成的损失却不在保险理赔的范围内。福建省是渔业大省,但是相关的保险则限定参保的必须是44 100 W 以上“三证齐全”的渔船,保险范围没有覆盖渔业辅助船。