试析上市公司治理结构对技术创新投入的影响―基于中小企业板的实证研究

来源:岁月联盟

时间:2014-06-01

(二)回归分析

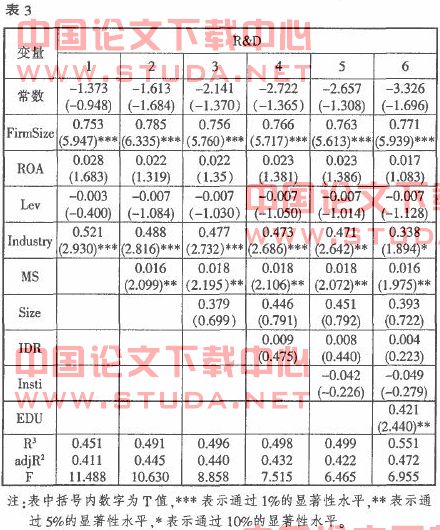

为了进一步考察公司治理结构对技术创新投入的影晌,我们对样本进行回归分析,结果如表3所示。每个回归模型总体回归效果都是显著的,并且从Rz来看,拟合优度基本满意。模型1仅将控制变量作为回归元进行检验,结果表明公司规模和行业因素对技术创新投入具有显著的积极影响,并且在以后的模型检验中这一结论始终不变,这说明公司规模与行业因素是中小型企业技术创新投入的影响因素。模型2加入总经理持股比例,结果显示相关系数为0.016并且通过了95%水平的显著性检验,假设1成立,并且这一结论在模型3.4.5.6中同样得到了证实,印证了总经理持股这一激励机制能够减少代理成本,促进了总经理对技术创新的积极性。但是总经理持股比例与技术创新投入的相关程度不高,仅为1.6%,并且在以后的模型中始终维持着这一水平。这也说明在中小企业中激励机制的作用效果有待加强。

将黄事会规模加入模型2(模型3),回归系数没有通过显著性检验,董事会规模对技术创新的影响不显著。根招段设2,我们还应将董事会规模的平方项加入模型3检验,但是无论是从经济意义还是统计意义,这一检验已经没有必要进行,所以我们得出假设2不成立,主要是由于中小企业董事会规模的变动并没有带来促进技术创新的专业知识、经验以及有利的外部环境。模型4将外部独立董事比例纳入模型3,数据表明独立董事对技术创新没有显著影响,假设3成立。再次说明独立董事制度并没有实现其作为制衡机制的功效。虽然占有一席之地,但是中小企业独立董事在监管和决策方面的失效使其无法促进技术创新。模型5在模型4的基础上加入了是否存在机构大股东这一虚拟变量,结果表明机构大股东对技术创新的影响不显著,并且相关系数符号为负,从一定程度上证明了机构大股东对中小型企业技术创新的弱化。虽然样本企业中存在机构大股东的比例高达80%,但研究结果表明机构大股东只追求股权投资的短期收益,缺乏对企业长期发展的关心,因此表现出对企业创新的负面作用。此外对中小企业发展前景的担忧也是造成这一结果的原因之一。

加入了董事会成员受教育水平,相关系数为0.421,通过了95%水平的显著性检验,证明董事会成员受教育水平与技术创新显著正相关,假设5成立。受教育水平较高的黄事会成员可能掌握较先进的该行业技术知识,更容易从变化迅速的行业环境中识别和把握机会。促进企业的技术创新。从模型6可以看出,各变量的回归结果解释了技术创新投入的55.1%,足以说明公司治理对技术创新的重要意义。

五、研究结论

本文以2008年中小企业板中披露研发投入的上市公司为样本,从总经理持股和董事会两个方面,实证检验了中小企业内部治理结构对技术创新投入的影向。主要研究结论如下:(1)总经理持股可以减少代理成本,使管理者与股东的利益趋于一致,提高管理者进行技术创新的积极性,促进企业对技术创新的投入。但是样本企业范围内总经理持股与技术创新相关系数不高,并且持股比例差异较大,由此表明中小企业应该完善管理层激励机制。(2)董事会规模对中小企业技术创新影响不显著。这一结果表明需要进一步完善董事会对公司技术创新战略的指导作用,而不是仅仅关注规模的大小。(3)独立董事对技术创新投入的影响不显著,这主要是因为中小企业引入独立黄事制度在很大程度上市为了满足管理当局的要求,程序和功能上不够完善,独立董事制度有待完善。(4)中小企业中机构大股东的存在对技术创新投入的影响不显著。中小企业抵御风险的能力往往不能满足创新战略的要求,所以机构投资者更为关注短期收益而不是长期投资。(引董事会成员受教育水平对技术创新有着显著的促进作用。这说明中小企业在其高层管理者的人员选拔上应重视教育水平,提高管理层的知识水平。