牧区农民农业保险参保意愿调查及对策

摘要 基于对内蒙古少数民族的地区进行的实地调查,从经济学论文" target="_blank">经济学角度对农户参保意愿进行了分析,发现牧区农业保险存在的主要问题是: 农民对保险机构及其产品缺乏了解和信任; 政策性保险的保障程度偏低,区域分配不合理; 政府救济降低了农民对农业保险的需求。并据此从农业保险的宣传、实施、组织形式及政策制度等方面提出了提高牧区农民参保意愿的对策建议。

关键词 牧区; 农业保险; 参保现状; 建议。

农业生产受地理、气候等因素影响极大,本身抵御自然灾害的能力较弱,迫切需要完善的农业保险制度来减轻农民损失。农业保险是为农业生产者在从事种植业和养殖业生产过程中,对遭受自然灾害和意外事故所造成的经济损失提供保障的一种保险。农业保险的基本功能是实现分散农业自然风险和经济补偿,除此之外,它还具有资金融通、储蓄、防灾防损等派生功能,同时也具备一些社会管理的功能[1]。

因此,从宏观上讲,农业保险有助于稳定国家的财政支出,促进农村金融的发展; 从微观上讲,农业保险有助于提高农民的效用水平,促进农业科学技术的推广,有助于农民迅速恢复再生产,这必然会为农业经济的科学健康发展提供强有力的保护机制。特别是对民族牧区来说,将大大提高农业抗风险的能力,保证民族牧区农民快速恢复生产,稳定经济增长。

然而,我国现阶段的农业保险政策尚有不足,农业保险相关体制不够健全,农民的参保意愿薄弱等问题尤为突出。

笔者通过对内蒙古少数民族地区进行实地调查,参考国内外相关资料,对牧区农业保险参保现状进行概括,调查农民对农业保险的认同和接受心理,分析农民参保状况不佳的原因,了解农民参保的困难,为完善我国牧区农业保险体系提出建议。

1 调查样本情况。

1. 1 研究区概况。

1. 1. 1 兴安盟农牧业概况。兴安盟属于少数民族地区,全盟总人口近167 万,农村牧区人口 113 万,以蒙古族为主体、汉族占大多数,由蒙、汉、满、朝鲜、回等 22 个民族组成,其中蒙古族人口68 万,占 47%,是全区也是全国蒙古族人口比例最高的地区。

兴安盟农牧业资源较为丰富,生态环境良好,是世界公认的“最佳养牛带”和“玉米黄金种植带”。属于温带大陆性季风气候,年降水量373 ~467 mm。无霜期为95 ~145 d。畜牧业,草原面积303.4 万 hm2,其中可利用草场261.2 万 hm2,年产牧草 31 亿 kg 以上。牲畜总头数保持在 700 万头( 只)以上,2008 年达到 789 万头( 只) 。其中,大小牲畜 669 万头( 只) ; 生猪年饲养量 240 万头; 牲畜出栏 451.3 万头( 只) ; 畜产品产量达到肉类 14.9 万 t,鲜奶 23 万 t,毛绒 1. 17 万 t,禽蛋 1.87 万 t。全盟建有生猪养殖小区 85 个,奶牛养殖小区21 个,肉牛养殖小区 9 个,肉羊养殖小区 87 个,禽类养殖小区 135 个。全盟畜牧业增加值占农牧业增加值的比重达到46. 2% ,是内蒙古重要的畜产品生产基地[2]。

1. 1. 2 兴安盟农业保险发展概况。2007 年,兴安盟首次开展农业政策性保险试点工作,由自治区政府指定安华农业保险公司独家负责,业务涉及到全盟 6 个旗县市 ( 局) 的 56 个乡苏木镇,10 个国营农牧场,450 个行政村,受益农户达14.25万户。参保作物主要为玉米和大豆,承保面积为 23. 67 万hm2,是全年播种面积的 32%。签单保费共计达 6 402 万元。中央财政补贴比例为 25%,自治区财政补贴比例为 50%,保险公司承担比例为 15%,地方财政和农户自筹 10%( 农户每公顷交纳保费 30 元) 。

2008 年兴安盟农业保险保费补贴工作顺利完成,兴安盟种植业保险保费补贴面积达 45. 69 万 hm2,占各类农作物已播面积的56.3%,涉及到玉米、大豆、小麦、油菜籽、葵花籽等5 大作物; 养殖业保险保费补贴的品种是能繁母猪和奶牛,覆盖全盟的 6 个旗县市和农场局。2009 年兴安盟种植业保险参保面积达 76.83 万 hm2; 财政补贴资金达 1. 41 亿元,总保费达2.34 亿元。全盟参保农作物理赔面积达 47. 65 万 hm2,占参保农作物的 62%。2010 年兴安盟种植业保险工作做到了应保尽保,各类农作物参保面积达到了 73.69 万 hm2,占全盟农作物总播面积的70.18%,参保农户达190 575 户[2]。

1. 2 数据来源 此次农业保险参保现状研究的对象是内蒙古自治区兴安盟的参保农户,主要采取了问卷调查法和访谈法。问卷调查的重点是宝门镇及其所辖的若干行政村。在调查过程中,一部分问卷在保险公司的营业部门现场随机选择顾客进行调查,每一位愿意接受调查的顾客被要求在现场独立填写标准问卷,还有一部分问卷到各村做农户调查。此次调查共发放问卷300 份,回收问卷294 份,其中因为信息不全或身份不符问卷 21 份,有效问卷 273 份,有效率达到92. 86% ,其中少数民族比例达到 38. 5% 。

2 调查结果分析。

2. 1 样本描述统计分析。

样本农户基本情况见表 1。由表1 可知,样本区的农民收入不高,对于农业风险的抵御能力较差,同时大部分的农民文化水平不高,受此影响,农民对于农业保险的认识程度有限,这也直接影响了该地区农业保险的参保程度。

问卷调查发现,在种植业面临的主要自然灾害中,82.1%的农户选择干旱,2. 6%的农户认为是风灾,12. 5% 的农户选择了病虫害,19.8%的农户选择了洪水。在养殖业面临主要风险中,20.3%的农户选择自然灾害,57.3%的农户选择价格波动,33.8%的农户选择疾病风险。调查还发现,近 5 年有97% 的农户遭受过不同程度的农业风险损失,可见该地区是一个农业生产条件不稳定的地区,农业风险类型多样,特别是水旱灾害频发,给农户的生产经营造成很大影响。

在不投保农业保险的农户中,认为风险很低没有必要进行保险的占 20. 3%,认为可以通过其他方法化解风险的占32. 4% ,表示依靠国家灾害救济的占 36. 5% ,表示对风险漠不关心的占1.4%,不相信保险的占1.5%。在农业保险的认知调查中,只有大约 6. 2% 的人对农业保险很了解,大约53. 1% 的人选择了解一点,还有大约 40. 7% 的人对农业保险的相关内容一点不了解。由于我国的农村地区信息相对闭塞落后,大部分人对农业保险的了解不多,并且由于习惯了传统的农业生产方式,他们对风险有着天然的顺从心理,认为农业生产存在风险是正常的,甚至有相当一部分人没有考虑过如何降低风险的问题。

在对当地的险种分布的调查中发现,农作物的保险所占的份额最大,达到 82. 1%,养殖畜牧业 15. 7%,其他作物6. 2% ,并且 96. 7% 的农户认为在目前推行的险种基本能够满足他们的需要,由此可以看出农业险种的设计要因地制宜,符合当地的实际情况和农户的切实需要。由于目前在该地区推行的农业保险政策中保费的构成中,政府占绝大多数,农户只要承担一小部分就可以在风险发生后享受赔偿,94. 0% 的参保户对这一保费的构成表示满意。

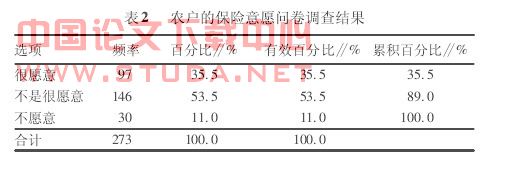

由表 2 可知,农户对目前的农业保险推广情况比较满意。在对不满意的那部分投保户的进一步分析可知,农户认为在保险的理赔过程和受损额度的确定方面存在着操作不规范的问题,因此,如何规范和落实农业保险的执行过程,全面提高农户的满意度是目前影响农户再参保意愿的重要因素。

为研究如何才能使农户更加信任农业保险、设计了农户对农业保险信任度的影响因素调查问卷,问卷调查结果见表3。由表 3 可知,农户对设立专业的维权机构要求最强烈,其次是政府的担保,说明保险公司应提高保险维权的便捷度,并尽量取得政府的担保,以确保农民安心投保。

2. 2 农户参保意愿经济学分析。

2. 2. 1 农户是风险规避者。由于农业在我国国民经济中的基础性作用,切实保障农民的利益就显得尤其迫切。但是农业生产的风险具有不确定性,因此通过农业保险的形式降低农民的生产风险,对于提高农民收入,从今社会和谐稳定具有十分重要的意义。

以此次调查为例,在内蒙古兴安盟地区主要的农业生产类型是种植业,由于当地耕地资源丰富,许多农户往往承包了很大面积的土地,这在一方面增加了农民的收入,另一方面也增大了农业灾害的损失程度。加之该地区的气候条件不稳定,提高了农业风险的发生频率。因此,理论上讲,作为风险规避者的农户在这种条件下便会及积极地寻找合适的风险转移途径。但调查发现,农户却普遍缺少风险规避意识,72.2%的农户没有考虑过转嫁风险的问题,这一部分群体中大部分是年纪比较大的人,在他们的观念中还存在着靠天吃饭的观念,风险意识淡薄,直接导致了农业保险在推行过程中的阻力加大。在走访调查中笔者还了解到,一部分农民认为一般的灾害损失发生是正常的,没有必要对其投保,即使发生了大的灾害损失,自然会有国家救济。但是应该明确,灾害救济是政府对遇险后的农业经营者提供一种事后、免费的道义救济,这与农业保险的预防性、有偿性截然不同,极易对政府财政的稳定性产生挑战。同时,在灾后的民政救济中,由于灾害发生的突发性。 地方情况的复杂性,民政救济渠道往往不畅通,导致相当数量的社会有效资源没有被合理应用,造成大量浪费。此外,也易养成农民的侥幸与依赖心理,不利于培养农民的风险意识和市场意识。在农业风险管理中,以农业保险为主,灾害救济为辅,寓救济于保险之中,从而将震荡起伏的灾害救济财政消融在连年相对稳定持续的保险补贴支出中,既能高效利用赔付金额,迅速组织生产自救,又能消解灾害发生带来的农村社区紧张、不和谐影响。最终实现我国农业的健康、可持续发展,实现农村社区的和谐与稳定。

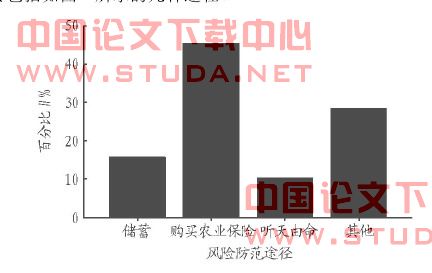

另外,风险规避者的家庭收入对其规避行为也有重要影响。所在家庭以农业收入为主要来源的农户,其购买政策性农业保险的意愿更强; 家庭收人水平越低的农户,其购买政策性农业保险的意愿也更强。笔者认为,以农业收入为主要来源的家庭相比较其他家庭,其面临农业生产风险更大,其规避风险的意愿更强; 高收人家庭,其自身存在着实施自我规避农业生产风险的经济基础和能力,低收人家庭,其自身规避生产风险的经济的能力比较差。农户防范农业风险主要包括如图 1 所示的几种途径。

图1 农户防范农业风险的方式。