美国、瑞典、智利典型养老信托浅释与借鉴意义

摘要:养老信托业务最能体现信托本原,美国、瑞典和智利等比较典型的养老信托业务和较发达国家的养老信托的发展过程,分别呈现了DC、DB 及二者混合模式的多层次特点,这对于完善我国养老信托资金的基本结构和资本市场,建立专业从事养老金管理的信托投资公司具有借鉴意义。

关键词:老龄化;社会保障制度;养老信托。

根据联合国传统的人口统计学标准,一国(地区)60 岁及以上老人人口数量达到总人口的 10%,或者根据最新标准,65 岁及以上老人人口占总人口的 7%,则该国(地区)视为进入老龄化社会。根据法国兴业银行近日公布的一项研究结果,到 2050 年,世界 90 亿总人口中,60 岁以上的老龄人口将达到 20 亿。而目前已经进入全球老龄化初期阶段。美国是发达国家中人口基数最大的国家,根据世界经济合作组织OECD 的统计,1995 年,65 岁以上老龄人口就已经占总人口的 12.66%。截至 2010 年 10 月 15 日,美国人口总量达到3.09 亿,65 岁以上老龄人口已达到惊人的 17.4%。欧洲则更为严重,预计到 2050 年会达到 35%。[1]截至 2011 年 4 月,国家统计局公布的第六次人口普查结果,我国现有 60 岁以上老龄人口占总人口数 13.26%,65 岁以上占比 8.87%。[2]预计2050 年会达到 4.37 亿,占人口总数 16 亿的比例也将达到惊人的 27.3%。可见全球各国都将面临人口老龄化带来的严峻考验,而作为社会保障制度的需求主体,老龄人口的养老问题已成为各国需要积极应对的重要任务之一。社会保障基金是一国或一经济体社会保障制度得以确立并能够解决特定社会问题的物质基础,而养老信托又是社会保障基金的最重要组成部分。所以我们有必要将全球养老信托制度的几种主要形式的产生、发展演变过程以及运营方式作详实的考察和比较,以便可以更加清晰、更加深刻地对几种养老信托形式进行解读,甄别优劣,以期、从中得到些许启示,为我国现行的尚不完善和成熟的养老信托制度的改革和发展起到一些借鉴作用,并对整个社会保障体系的完善起到积极作用。

一、社会保障制度的 DB 模式与 DC 模式。

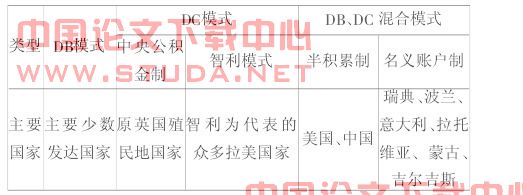

目前现有的社会保障基金模式主要有三大类,第一类是待遇确定型现收现付制或称受益基准制(Defined Benefit)即DB 型。第二类是完全积累制或称做缴费确定型(DefinedContribution)即 DC 型,[3](p25)DC 型中主要可以再细分成两种子模式:“智利模式”和“中央公积金制”,目前来看较为成功的是“智利模式”,下文将详细介绍其发展及特点。第三类是前两种主要类型的混合模式,目前也主要有两种子模式:

第一种叫做半积累制,就是一种 DC 和 DB 的结合,我国社保制度的设计框架即为这种模式,由国家掌握现收现付制的那部分基金,而美国拟议中的社保改革方向也基本属于这种模式。第二种子模式是“名义账户制”,优势是融合了现收现付制和积累制的两类制度安排的优点,用 DB 模式的融资方式复合 DC 模式的支付方式,现在主要是瑞典、意大利、拉托维亚、波兰、蒙古和吉尔吉斯斯坦等一些国家实行这种模式,六国中有的将社保基金完全由中央政府来控制,有的将其中的一部分划给个人账户进行投资决策。欧美国家及智利现行的养老基金除少数外,基本都是以信托投资基金的形式存在。下文我们也将着重了解一下瑞典的社会养老保障制度。

表 1 主要的社会保障模式及代表国家。

二、美国、瑞典和智利三国社会保障制度中养老信托基金的发展回顾。

(一)美国养老信托基金的“历程”―――始于 1935 年 8月。

美国的社会保障制度是上世纪“大萧条”时期初步建立起来的,是在典型的盎格鲁-撒克逊(Anglo-Saxon)国家历史中确立的,之前包括南北战争在内的一些历史事件对萌芽期的美国社会保障制度起到了些许的推动作用,1908 年制定的“工会抚恤金”可以看做是最早的社会保障形式。[4](p112-113)而1935 年颁布的《社会保障法》才可以称为美国社会保障制度发展的里程碑。在近百年的时间里,美国的社会保障制度形成了自己较为完善的体系,20 世纪 70 年代的中后期,开始由传统的 DB 型社会保障体系向 DC 型模式改革,但目前仍处在一个中间阶段,是 DB、DC 模式共存的混合半积累模式。

美国社会保障体系中的养老信托基金最早出现在 1935年 8 月 14 日,罗斯福签署了“罗斯福新政”中最具深远意义的法案《社会保障法》,当时所谓的“社会保险”包括四个方面:1.养老金;2.失业保险;3.老年保险;4 对盲人和需赡养儿童等的救济。[5](p8)在这个法案的第一部分中就规定:各州政府提出的第一方面的养老金计划,联邦政府拨款予以鼓励其州养老金法的制定。法案还明确了只有退休金即第三方面老年保险由联邦政府独立掌管。第一和第三部分即构成了现在美国养老信托的雏形。当时的养老金体系是最传统意义上的“DB 型”“现收现付制”,通过征收社会保障税来实现,缴费比例很高,为职工工资的 12.4%,当时为仅次于个人所得税的第二大税种,且逐渐发展为美国养老金制度的“三块基石”中的第一块。

1945 年第二次世界大战结束后,美国出现了人口的大幅度激增,被称为“婴儿潮”时期,近 8000 万的人口增量,按照 65 岁退休计算,美国将在 2011 年开始面临大量的退休老龄人口,且会持续 20 年左右。

面对这种状况,作为政府养老金重要补充的私营养老保险体系逐步地确立、发展起来。现已成为美国整个社会保障体系“三块基石”中的第二块也是最为重要的一个组成部分,自愿参加私营养老计划的公民众多,总资产在 10 年前就已超过美国当年的国内生产总值。而私营养老金计划的结构也随着美国社会的不断进步和经济的稳步发展在逐渐调整。自1976 年起,私营养老金计划中参与 DB 模式计划的人数逐渐向 DC 模式计划转移。从 1978 年的 84%的 DB 计划比例经20 年的转化,逐步减少为 44%,参与 DC 模式计划的人数大量增加,再加上作为补充的个人储蓄养老金计划,结构如图1 所示。美国现在整个养老金体系的主要三部分所占比例如下:40%的退休养老金来自第一支柱(社会保障计划),第二和第三支柱占比达到 60%,且第二支柱较为发达。[6] (p181)

图 1 美国现行养老金制度构成。

美国的养老金计划大多以信托投资基金的形式存在,但资金的投向有所不同,作为政府强制性的社会保障计划,其资金主要投资于风险相对较小的政府长期债券或政府担保的短期和中期债券;[4](p131)私人养老金计划(雇主养老金计划)中 DB 型基金的投资方向有股票、债券、不动产及其他形式的金融产品,而 DC 型主要投资于美国的共同基金,养老金也成为美国共同基金的主要来源。

[6](p190)目前,美国有共同基金 8000 多只,基金类型主要有股票基金、债券基金、混合基金和货币市场基金等;对于个人储蓄养老金计划,总体来说,通过共同基金投资是目前投资的最主要方式。

(二)瑞典的养老金体系发展情况。

瑞典明显不同于英美等盎格鲁-撒克逊 (Anglo-Saxon)国家的历史中所确立的社会保障制度,而是典型的斯堪的纳维亚国家福利体制,只有瑞典本国的国民及长期居民才具有参加社会保障的资格,而且是定额给付原则。自 19 世纪开始建立以“济贫法”为代表的社会保障制度开始,几个里程碑式的事件分别是 1913 年瑞典全国养老金法案颁布,首次提出了“养老金”的概念,遂在全国范围内建立起了普遍性的缴费养老金制度;1934 年建立的国家资助失业保险制度和 1946年颁布的老年、遗嘱和残障养老金制度,其间还有强制性健康保险法等众多相关的法案及制度安排的实施。[4](p48)直至 1998 年瑞典的养老金名义账户改革,结束了在当时已经明显制约瑞典经济发展和社保支付能力的高税率的传统“瑞典模式”养老体系,标志着瑞典的养老金体制进入了一个崭新的时代。

图 2 瑞典的养老金体系的构成。

上图清晰地展示了瑞典养老金的体系构成,而国家规定可以进行投资行为的是后面的三部分,分别是基金制养老金、补充养老金及私人养老金。其投资范围和投资比例非常灵活,可以投资于全球市场,主要投资于股票市场的资金占到总量的 80%,还有 10%投资于政府债券,其余还有对冲基金、私营公司股票等投资方向。养老金管理局直接管理总资金额度 1/4 的资产,主要负责投资债券和本国股票市场,其余 3/4 的资产委托给专业投资机构。瑞典是国家福利型社会养老保险基金运作的典范,现在在没有改变大体框架的前提下,仍在不断进行温和的、渐进式的改革,效果明显。