试析内蒙古国有商业银行如何应对人世挑战

来源:岁月联盟

时间:2013-07-08

论文摘要:本文从工商银行、中国银行内蒙古自治区分行的经营状况入手,以小见大。分析了入世后我区国有商业银行面临的竞争形势,阐述了应对策略。

国有商业银行是中国金融业的主体,是中国金融体系的支柱。随着中国逐步履行人世承诺,外资银行将全面进人中国市场。银行业引人国外竟争,有利于我们学习和借鉴外资银行先进的经营理念、创新手段、运行方式等,从而推动我区各银行的技术进步和金融创新进程,促进我区金融体制改革的不断深化。另一方面,我们也要看到,在同外资银行同台竞争的同时,国有商业银行在经营实力、经营管理机制、人才培养等方面将遇到严峻挑战,我区国有商业银行必须认清形势,加快改革步伐,全面提高竞争力。

一、加入WTO后,我区国有商业银行面临的机遇

首先,外资银行的进入,可以推进我区各商业银行的改革进程,提高各行的整体素质和竟争能力,促进各行进一步深化金融体制改革,不断提高经营效益和服务水平。同时外资银行带来的先进的经营管理模式和经验有利于我们学习和借鉴。我国银行业的商业化起步较晚,而外资银行一般都有近百年甚至更长的历史,其现代化的管理以及优良的服务手段和高效的经营方式都有利于各商业银行的借鉴。

其次,根据的互惠原则,中国银行业除了国内市场外,将面临着广阔的国际市场,这将有利于国内银行业拓展海夕哑务,增设海外分支机构,占据竞争的有利地势,使得我国银行较少受到市场准入方面的限制,这就便于国内经营状况良好的银行在国际金融市场上争取更广阔的发展空间,并且在国际竞争中促进业务发展,人才成长和技术进步。

再次,人世给各行创造了额外的业务机会和较大的灵活经营空间。我区各商业银行可以在同业拆借、商业汇票转贴现掇团贷款业务、备用信用证担保项下人民币贷款业务等方面增强与外资银行业务合作的机会,实现优势互补、风险分摊和利益共享,扩大了各行与外资银行的业务往来与合作领域。

二、我区各国有商业银行目前存在的主要问题与挑战

l。产权不明晰且结构单一

我国各国有独资商业银行与现代商业银行的根本区别在于产权结构的一元化。多年来,我国国有商业银行的改革成效不大,很大程度上是因为仅仅在浅层次的经营管理上做文章,而没有涉及深层次的产权制度。国有商业银行国家所有者缺位,产权关系不明晰且结构单一,进而无法形成良好的公司治理结构,并引发了经营管理上的很多困难和问题,宜接制约了其向现代化商业银行的转变。而国际上先进商业银行在产权制度安排上,均是通过股份制形式筹集银行资本,并按股份公司的经营机制进行经营管理,产权明晰且呈现多元化特点,这也是现代商业银行的重要特征。

2.没有建立真正的现代企业制度,各商业银行的公司治理结构远未完替

从国外商业银行的实践来看.良好的公司治理结构,不仅可以激励萤事会和经理层在追求自身目标的同时得到有效监督,而且可以保证银行的安全与高效运作,从而有利于实现股东权益的最大化。在我国,四大国有商业银行的所有权属于国家,产权主体缺位、所有者虚位,作为经营者的国有商业银行行长同时又是政府官员,风险和收益的不性使丈只能听从于.级行政部门的安排,而不能按照商业银行“三性原则”展开业务经营。各行至今还未设董事会,国务院虽向一些商行派驻了监事会,但其作用强度十分有限,因此各行的治理结构存在诸多问题,远未完善。这种不完善的公司治理结构大大降低了各商行的经营效益。

3.风险管理水平有待提商

目前,我区各国有商业银行贷款投向多集中于大项目、断行业,上市公司,不符合风险分散原则。在不良资产处置、准备金制度建设及资本金和所有权结构的调整等方面仍存在诸多问题。在抵押资产评估及管理上,信贷人员风险管理意毛只差w影响对抵押物的评沽作价,造成抵押物帐实不符,不利于银行债权的实现。不少支行的仓库内存放着大量待处理抵俊资产。常年无人问津,产生“冰棍效应”,造成国有资产流失。据悉,四大国有商业银行中除农业银行外都未将待处理抵债资产纳人不良资产范围核算,造成正常资产的虚增,不符合审慎原则和加强风险管理的需要:

4,内邵控制巫待加强

第一。由于良好公司治理结构的缺乏,银行发展战略不明确,“政随人意”现象时有发生,经营短期化现象严重。第二,在内部控制上重建设轻执行,分行依据总行要求制定的防范风险和规范工作的众多业务规章在执行中许多未落到实处。第主,业务考核重数、轻质量,部分支行贪大求快,导致存在风险隐患。第四,在实施审贷分离原则后,管理部门和业务部门的职能未能协调运作,加大了协调成本。

5.缺乏有效地激励和约柬机制

我区国有商业银行在激励与约束机制上存在着不对称性,表现在约束强化而激励不足,难以真正调动员工的积极性。如中国银行内蒙古分行目_前实行的“贷款第一贵任人制度”和‘贷款终身责任人制度”.使信贷人员普遇感到压力.很大,加之国有商业银行工资水平普遍低于外资银行,在收入水平相差无几的情况下,信贷人员干的越多,责任越大,经营风险和道德风险由此而生。又如工商银行内蒙分行机关的低工资制度也在一定程度上挫伤员工积极性。

6。面临外资银行混业经曹的挑战

受分业经营法规限制,我国商业银行面临外资银行混业经营的挑战。田年代以来,迅速发展的金融创新和金融自由化浪潮使混业经营成为国际银行业发展的一大趋势。我国在哪年实施的《商业银行法》年的《证券法》都的金融市场环境,分业经营使各行不能适应客户资产管理的需要,难以提供具有竟争力的金融产品和服务,限制了银行业的金融创新,从而失去大量的市场份额。

7.资产经营水平亚待提离

(1)资产质量差。截至为咙年底,我区多数分行不良资产率在乃%以.七。情况稍好的中国银行内蒙古分行不良贷款余额为19亿元,占各项放款总额的14.01%,比去年同期下降5.76,这是该行一年.来加大存量不良资产清收力度的成效,但从增量来看,不良贷款仍然占较大比重。而我们今后的竞争对手,那些外资银行情况却好的多,如花旗银行么1年底不良资产率仅3. l。国有商业银行的大量不良资产已经成为制约其发展的一大障碍。除了大量存量不良资产外,很多旗县支行不断出现的新增不良贷款也是一个突出问题。

(2)资产结构不合理。如工商银行内蒙古分行年一么年长短期贷款比分别为42.弥%、59。18%,中长期资产应用过度,影响其安全性和流动性;另外,存放央行款项占流动资产比重分别为12.5%、u。9%、13。3%,在.._程度上影响其盈利性。这种情况在我区其他银行甚至更严重。各行还普遍存在资产结构单一的问题。

(3)盈利能力差。

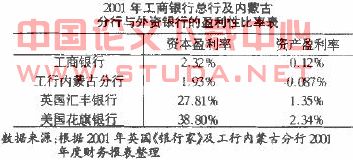

我区各国有商业银行普遍盈利能力低下,盈利能力下降使银行提取准备金数量减少,防范风险能力下降,在面后外资银行竞争时势必处于不利地位。从成因上看,贷款利息是银行利润的主要来源,为降低不良比率,国有商业银行普遍加强了授信管理,将贷款审批权集中在总行和分行的同时,对流动资金贷款特别是部分低风险业务转售不够,影响了盈利能力;其次,面对银行存贷利差不断缩小的状况,国有商业银行在中间业务和其他业务上开拓能力有限。如工行内蒙分行么刀1年中间业务收人占总收入的比重为0.货3%。据英国《银行家》杂志公布的入习1年度“世界心家银行”的统计资料,非利差性中间业务收人占总收人的比重平均为20.30%,其中汇丰银行为41.1%,花旗银行为58%.

8‘信息科技管理落后,业务处理系统分散

当今世界,金融业的电子化特征越来越明显。但就内篆古各国有商业银行的现状,一方面,网络一体化及信息共享的起步缓慢,业务应用整合度低:另一方面,随着客户需求的日益复杂化,银行的开发能力不足和业务部门不断增长的开发需求之间的矛盾日益突显。目前,中国银行相继推出了电子银行包括网上银行、电话银行、手机银行和家居银行以及日益完备的信用卡服务,但仍然受到地域限制,酬氰用卡外其他业务在我区仍然处于网络建设的低级阶段,而且业务品种不够丰富。可以预见,外资银行进人我区市场后,会凭借其在信息科技领域的优势,对国有商业银行造成冲击。

9.优质客户及人才流失加剧

有关分析表明,银行业80%的业务的利润来自于20%的优质客户。外资银行进人我区后,将凭借其雄厚的资金实力,灵活的经营机制,良好的国际信誉,专业化,个性化的服务以及完善的结算工具大量争夺优质客户,而我区各银行的经营手段落后,创新不足,在提供优质服务上与外资银行差距较大。南京爱立信事件已经给我们敲响了警钟。另外,入世后我区国有商业银行的人才流失很可能加剧,这一方面源于国有商业银行落后的人力资源管理体制、浓重的分配平均化倾向;另一方面,外资银行、国内股份制商业银行对金融人才的分流也是一个重要因素。

三、我区国有商业银行的应对策略

1。对国有商业银行实行股份制改革。加强现代企业制度建设.完善公司治理

2加2年2月全国金融工作会议明确,从今年起要按照现代企业制度的要求对国有商业银行进行综合改革。国有商业银行的现代企业制度建设及相应的公司治理机制的完善成为改革的焦点。