城市基础设施投融资模式的探讨

来源:岁月联盟

时间:2010-07-03

【关键词】 基础设施;投融资;模式

一、基础设施投融资基本模式的演进

(一)传统的基础设施投融资基本模式

在传统计划经济体制下,基础设施投融资资金来源于财政收入,政府既是投资主体,又是融资机制中融资和被融资的对象,基础设施建设的投资决策权和项目审批权高度集中在中央和省市一级政府。政府是基础设施资金的供给者,无论基础设施建设规划和决策、基础设施建设资金的筹集与使用以及项目建成后的管理与运营,均由政府统一包揽。

由于政府的可投资金有限,以及政府对地区基础设施建设的具体情况不够了解,对基础设施重要性的认识不足,导致了基础设施建设资金投入不足,基础设施服务水平和能力低下,一些重要的公共事业,如自来水、公共甚至被划为非生产性建设的次要地位,使社会生产受到一定影响。

(二)以政策性投融资公司为主体的基础设施投融资模式

20世纪90年代以后,随着经济体制改革的不断深化,我国基础设施建设的投融资体制改革逐步展开。1997年,国务院下发《关于投资体制近期改革方案》,各地区和大小城市纷纷组建了基础设施投融资公司。

按照项目区分理论,基础设施项目可划分为经营性项目、准经营性项目和公益性项目。三种项目的区分主要在于提供服务的有偿程度上,收费机制完善并且价格到位的项目就是经营性项目;拥有收费机制,但收费无法达到要求的项目是准经营性项目;没有收费机制的项目就是公益性项目。经营性项目降低价格就可以转化为准经营性项目,准经营项目取消收费机制可转化为公益性项目,三种项目可以相互转化。

1. 政府财政部门将现金、存量资产和增量投资注入到政策性投融资公司,委托其对现金进行投资管理并经营基础设施资产。这些现金和资产包括国债资金、专项建设投资资金、存量基础设施资产、储备土地和施工过程中营业税、所得税等税收和一些费用的返还。政策性投融资公司通过投融资中介和机构获得政策性贷款、经营性转让、项目融资等途径扩大融资。

2. 政府决定具体投资项目以后,政策性投融资公司提出具体项目方案,由政府相关部门决定最终采用的方案。在项目建设期间,投融资公司负责经营性项目、准经营性项目、公益性项目的具体投资和管理,政府建设主管部门对投融资公司进行监督和管理。

3. 三类项目将项目收益上缴到政府财政部门,而投融资公司则通过政府财政部门的投资来偿还资本市场等融资的资本成本并进行增量投资。

政策性投融资公司提高了基础设施建设的融资能力和基础设施建设所筹集资金的使用效率,实现了政企分开,解决了基础设施建设事权和财权不统一的状况,在一定程度上起到了将政府从投融资具体行为中剥离出来的作用。它为政府从投融资活动的具体操作者向管理者的过渡提供了途径。在投融资公司的平台下,投融资主体的多元化和投融资行为的市场化有了实现的可能。

二、以政策性投融资公司为主体的基础设施投融资模式的弊端

通过上文的比较论述可以看出,尽管以政策性投融资公司为主体的基础设施投融资模式与传统投融资模式相比,有着显著的优越性,它仍然有弊端:

(一)投融资公司缺乏投融资主体地位

我国目前的政策性投融资公司多为国有独资公司形式,政府是实际的投融资主体,同时又是投融资市场的管理者,而一个基础设施项目的建设又同时有多个政府部门参与决策与管理,因此,并没有真正意义上的风险与收益一体的投融资主体。政策性投融资公司只是充当了政府的出纳角色,只负责筹集资金和支付资金,缺乏对基础设施建设的全方位参与和管理。对基础设施建设项目没有建设前期的项目决策权,经营性项目收益和公益性项目支出都是由政府进行使用和调配,政策性投融资公司只是负责项目资金筹集和资金支付。

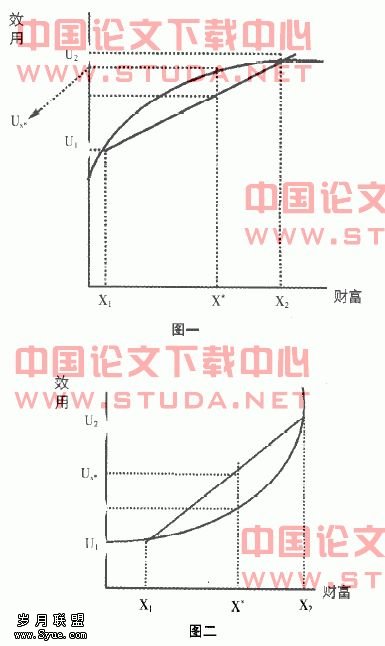

绝大多数政策性投融资公司在对项目进行投融资的流程是:政府主管部门进行项目决策,交投融资公司建设,建设过程由投融资公司具体管理,过程中遇到的融资、投资安排等问题由投融资公司提交方案,报请主管部门决策和实行资产调配,这就造成了政策性投融资公司权责的不统一和行为能力的不足,无法实现对经营性项目和公益性项目的资源的高效配置和调度,具体如图1所示:

(二)单一融资渠道

(二)单一融资渠道 存在形式多样、实力雄厚的众多基础设施投融资主体是基础设施建设快速的主要条件。从现有情况来看,虽然新的融资模式被不断推出,国内的基础设施建设项目的资金来源依然主要集中在财政拨款、国债基金和银行贷款等渠道,市场化融资的应用和发展还不普遍。

三、以政策性投融资公司为主体的基础设施投融资模式的改进

通过以上部分的分析可以看出,现有模式在运作中遇到了不少障碍,使得投融资主体多元化和投融资行为市场化的目标实现起来存在很多困难,其核心原因在于投融资公司的制度性缺陷和行为能力的不足。针对以上现行模式的弊端,笔者建议采取以下措施,以促进整个基础设施投融资建设的有效性:

(一)给予政策性投融资公司更多的主动权

为了弥补现有模式的弊端,应给予政策性投融资公司更多的主动权,具体如图2所示:

在投融资建设前期,因为投融资公司拥有专业的投融资和项目建设方面的专家队伍,信息反应能力很强,可以按照有关政策和行业发展战略及发展规划,通过对具体项目的投资进行选点、经济分析和决策,既反映政府政策和发展战略意图,又能照顾到投资项目的发展前景和效益,提高投资决策的化水平。给予投融资公司项目建设期间的管理权,可以实现资源的高效合理配置,实现经营性项目和公益性项目的综合管理。在投融资的收益期,应给予投融资公司对项目收益的合理处置权,充分实现权责统一,实现公平效率。这样也可以促进政府职能的转变,使之从日常繁杂的事务中解脱出来,专心致力于制定宏观经济政策和经济发展战略指导规划。

(二)单一融资渠道向融资市场化拓展

为充分发挥政策性投融资公司的投融资职能,需要采用多种市场化手段提升政策性投融资公司的融资能力。股票融资、债券融资等已经成为各种融资模式产生和发展的母体,BOT、PPPs等比较新的融资模式在理论和实践界虽然也有应用,但庞大的基础设施投融资需求仍亟需新的投融资模式的产生。笔者在现有投融资模式理论的基础上,提出融资模式的一些新想法,旨在促使投融资向市场化和多元化迈进:

1. 利用存量资产融资。即通过资产剥离,将有经济效益的资产作为融资资本,通过资产经营权的转让、成立经营性公司等形式,盘活存量资产,最终实现融资目的。如2005年青岛市排水公司以经评估后的现有存量资产入股成立合作公司,合作经营期限25年,负责海泊河、麦岛污水处理厂的继续投融资建设和运营管理,并从污水厂的运营中获得回报。该公司注册资本为15 257 380美元(折合人民币约1. 263亿元),其中:市排水公司以部分现有资产出资6 102 952美元(折合人民币约5 053. 2万元),占注册资本的40%。

2. 运用政府组织增信来覆盖单个公共工程项目的风险。组织增信原理就是以特定组织的信用来提高某一或组织机构的信用水平,即信用度。地方政府作为社会经济、活动的组织者和裁判员,在发展市场主体、规范维护市场秩序、建立信用体系、实施政府增信等方面有着重要的作用,对协调各方行为、弥补现存体制缺损、增强风险防范能力、促进城市建设到良性发展有重要作用。我国预算法规定,地方政府不可以直接进行融资,这就决定了不能施行国际上的发行市政券的融资方式;另一个原因在于,基础设施投资具有回收期长、风险大、等基础市场发展薄弱的特点,可以依托地方财政,通过地方财政的组织增信,提高地方城市基础设施建设主体的信用水平,利用地方各级政府的政权信用,覆盖单个公共工程项目的信贷风险。

上一篇:企业投资评估:传统NPV法的延伸

下一篇:企业如何做到投资适度