投资者风险偏好的效用分析

【摘要】风险是一种不确定性状态,不确定条件下的个人行为就表现为不同投资者的风险偏好。本文通过运用预期效用函数对投资者风险偏好行为的分析,结合我国对利息和股息相关征税政策的现实问题进行简要分析,并说明投资者在不同风险偏好下进行投资选择时应以预期效用最大化为标准。

2006年上半年,央行曾在2004年上调利率0.27%的基础上,调整了银行存贷利息,这是继1996年5月1日我国首次降息以来,连续五次降息后的小幅升息调整。这似乎对众多储户来说是个利好信息,但我国最新修订的《个人所得税法》中,对个人的利息、股息、红利等所得要征收个人所得税。我国对利息征税是从1999年起征的,对存款利息征20%的利息税,初衷是刺激人们的消费,减少银行存款余额,缓解房地产市场的投资过热。而却不难发现,在资本市场还不健全、没有合适的投资产品进行选择的前提下,人们依然保持了普遍避免风险的偏好,选择将钱存入银行,国家征利息税不仅并未起到刺激投资的预期效果,而且利息税每年占我国整个财政收入的比例还不足1%,对国家增加财政收入没有明显的帮助。对股息征税的情况就不同了,大多数在资本市场的投资者都希望能获得未来的股息和红利,征税对他们来说虽然减少了获利状况下的收入,却会分散亏损状况下的损失……本文将从风险与效用的理论出发,对投资者的风险偏好进行探讨。

一、风险与效用理论

(一)风险理论

风险是事件的不确定性所引起的,由于对未来结果予以期望所带来的无法符合期望结果的可能性。简言之,风险就是结果差异引起的结果偏离,即期望结果的可能偏离。把风险的概念影射到现实资本市场中,由于信息不对称和资本市场的不完善,投资者在追求超额报酬的同时,必然要承担类似于支付对价的投资风险,这是风险与报酬必然存在的矛盾。从财务风险产生的机理分析:首先,财务风险是实现资本增值的内在障碍,由于财务风险的存在,资本增值难以实现;其次,财务风险失去的是超额增值的外部条件,没有财务风险的存在,资本的增值性又难以充分实现。因此,投资者需要权衡二者的关系,进行风险管理,同时也就产生了投资者的风险偏好。在财务理论中,常用马克维茨的方差模型来衡量风险程度;在微观学中则采用预期效用理论来分析人们的偏好及其投资风险。

(二)效用理论

资本的效用表现为资本的有用性即资本报酬,资本报酬的效用表现为对资本使用的心理满意度。若令u(C1)、u(C2)表示资本在状态1和状态2的效用值,令P1、P2表示二者实际发生的概率,则用预期效用函数表达的投资者在不确定条件下的合理偏好为u(C1、C2、P1、P2)=P1u(C1)+P2u(C2)。预期效用函数用概率的形式良好地说明了:不确定条件下风险投资所发生的随机选择结果代表投资者对每种风险选择的偏好。

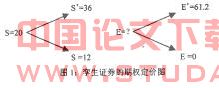

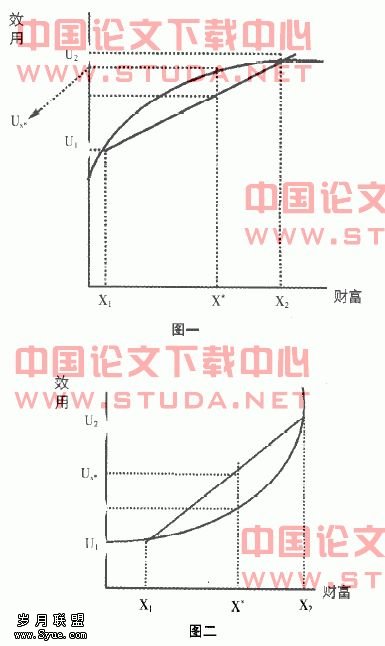

根据预期效用理论分析投资者的满足要求,在期望报酬相等时,风险越大,报酬的效用越低。那么,根据人们对待风险的三种态度:追逐风险,厌恶风险、不关心风险,可以把风险投资者分为:风险偏好型、风险厌恶性、风险中立性。它们的效用图示分别如下。(注:本文仅对风险厌恶型与风险偏好型投资者的预期效用进行分析,因此仅给出这两种偏好的效用图示。)

如图一:如果投资者目前持有财富X*,预期值效用为Ux*,发生U1的概率为P1,发生U2的概率为P2,那么这项投资的预期效用为U1P1+U2P2,从图中显然可以看出预期值效用>预期效用,说明在期望报酬相等时,该投资者会偏好无风险投资项目以降低或避免风险,是风险厌恶者。同理在图二中,预期值效用<预期效用,显示了风险偏好者的风险偏好。从上述一组图中对比还可以发现二者的预期效用函数不同,风险厌恶者的预期效用函数是凹形的――它的斜率随财富的增加而变得越来越平坦,相反,风险偏好者的预期效用函数是凸形的――它的斜率随着财富的增加而变得越来越陡峭,说明该投资者会越来越关心投资所带来的效用,而非其预期效用值的大小。

回到文章开头的问题,我们将选择把资金存入银行的投资者视为极端的风险厌恶者,假设他们未来固定可以获取收入X*,把未来对利息是否征税视为不确定发生的两种状态。如果对利息征税,投资者的收入会只有X1;如对利息不征税,投资者的收入会达到X2,根据图一的分析,征税对投资者产生的预期效用<他稳定持有X*收入的预期效用值,也就是说他偏好的是能稳定获得未来收入的预期值,而不是收入本身,投资者本身的特性――风险厌恶主观要求他会偏好避免风险。结合我国资本市场的实际情况,由于目前我国资本市场不健全,没有多样的投资产品供不同偏好的投资者选择,特别是证券市场风险较大;另一方面我国社会保障体制较差,人们均持有积累现在的钱用于未来消费的偏好,多愿选择无风险投资,比如:直接存入银行和购买国债等,以期望获得稳定的增值收入。通过上述效用分析,现阶段我国对利息征税并不会从根本上改变人们对未来收入的预期值,即不会影响人们的行为,因此,笔者认为央行应适时调整对利息征税的政策。

对股息征税的效果就不同了。我们将投资与风险资产的投资者视为风险偏好者,利用图二分析:如果投资者目前持有财富Y,它投资股票的数量为X,股价上涨可得到的报酬是R,概率为P1,股价下跌可得到的报酬是r(这里不考虑正负),概率为P2,这时,他的预期效用函数就为:

如果个人按税率t纳税,它的税后报酬将是(1-t)・R和(1-t)・r,所以,此时他的预期效用函数变为:

要分析股息征税是否会影响投资者的投资行为,既要看他因为征税而使投资股票的数量是否发生了变化,也需要对①式进行求导,并令U′=0,求得:X*,即:

从上述分析中可以看出,由于税收因素,个人在好的状况下收入将减少;但他在亏损状况下损失也会减少,为t・r,所以,如果投资于股票(风险资产),虽然按我国税收政策要缴个人所得税,但投资者往往会把税收看作是对收益的征税,在报酬为负数时,相对理解为对亏损的补贴。笔者认为从长远意义来看,针对长期投资于股票的风险偏好者来说,特别是在我国股市长期处于不稳定状态和低迷状态时,征税会成为一个刺激风险偏好者投资的因素。

三、风险管理和预期效用最大化

因为报酬本身不直接包含风险,效用价值就是风险与报酬关系的平衡联结点,是风险和报酬的均衡标准。根据等值效用的原则,当风险程度提高时,报酬要提高到足以使预期效用与原效用相等的水平。那么笔者认为也可以这样理解,投资者会追求预期效用最大化来满足自己的主观预期值,“不要把鸡蛋都放在一个篮子里”就是这个道理。多样化安排的实质就是根据不同资产或者活动的收益去吸收或者冲减其他几种资产所可能造成的损失,从而降低或者消除风险,通过资产多样化分散风险,进行风险管理以达到效用最大化。根据投资组合的风险理论,当投资的两种风险资产完全负相关时,可以将非系统风险分散掉,反映在效用函数中即预期效用为负,投资者的最佳投资数量就可能为零;预期效用为正,投资者的投资数量就会增加。因此,就目前对利息征税这一政策来说,因为人们预期利息收入的效用一定是为正的,现有的征税税率无法抵销使得利息报酬为负(如果对利息征税后使得利息报酬为负,本身零税率,无利息也是无意义的),这样的征税政策并不能从根本上改变厌恶风险人们的投资行为。笔者认为应暂停对利息征税。同样对于投资于股票市场的投资者,他们可能将股票等风险投资视为对已有风险的一种保值或分散,只要价格变动不是完全相关的,投资者就可以从多样化的投资中获得好处。基于上述分析,笔者认为,人们的风险偏好是不同的,投资视盈余预期效用最大化为投资标准,显然国家制定相关政策时,应保证投资者实现这一目标,以达到刺激其行为的真正目的。