浅谈项目投资决策评价指标的分析与优化

来源:岁月联盟

时间:2014-06-25

自经济发展方式转变三十年来,我国国民经济实现了持久高速的发展,引起了国内外的不断关注。亚洲金融危机后,我国实施积极的货币政策,为经济快速发展奠定了货币基础,与此同时,政府不断加大财政政策支持的力度,积极完善地方基础设施建设,纷纷上马大型的建设项目,包括农林水利、电力、公路、铁路、住房、城市基础建设及其他工业。这些项目具有数量多、规模大、建设周期长、收益不确定性大的特点。虽然我国在改革投融资体制上进行了一系列探索,取得了一定进展,对投资项目的前期评估工作起到了积极的影响,但是还不足以改变当前投资项目评估的混乱现状。特别是2008年金融危机后,国家发改委出台四万亿的经济刺激方案后,各个地方政府纷纷上马大型建设项目,这也暴露出了投资总量偏大、结构失衡、预算超支等严重问题,而项目整体投资分析研究的滞后是重要因素之一。当前项目投资决策评价多从财务的角度出发,分析得出各种财务支持指标,从而判断项目的可行性,但深入研究不难发现单纯的财务指标评价过程存在众多难点和困境。因此,优化项目投资决策评价指标具有非常重要的意义。

二、项目投资决策评价指标现状分析

无论对于政府投资还是企业投资而言,资本性项目投资均具有投资内容独特、投资数额多、影响时间长、变现能力差和投资风险大的特点。这也决定了项目投资决策的重要,如何取舍,要通过评价指标进行测算,保证企业的项目投资决策不失误。

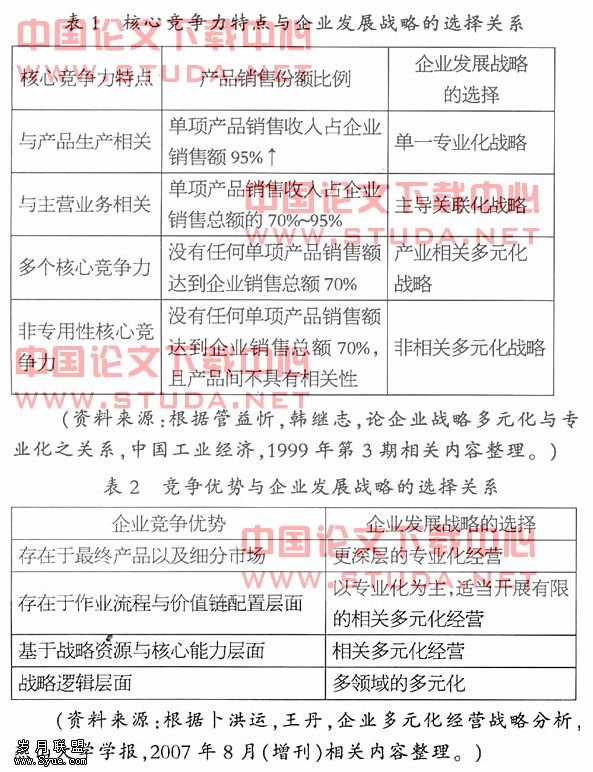

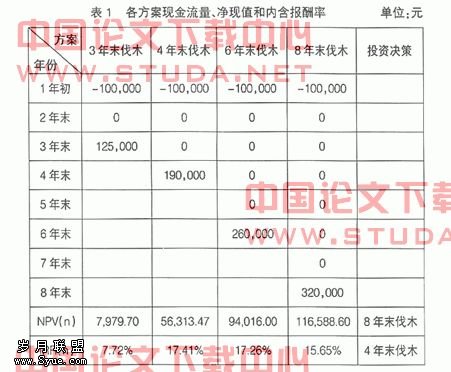

(一)资本项目投资决策指标 投资决策评价指标是指用于衡量和比较投资项目可行性,以便据以进行方案决策的定量化标准与尺度。从财务评价的角度分析,投资决策评价指标主要包括投资利润率、静态投资回收期、净现值、净现值率、获利指数和内部收益率。前两个指标是非折现指标,在计算过程中不考虑资金时间价值因素,而后四个指标是折现指标,在指标计算过程中充分考虑和利用了资金时间价值。从非折现指标向折现指标的过渡也反映了投资者对资金价值和风险成本的进一步认识和关注。

非折现评价指标具有计算简单、含义清晰等优点,但没有考虑时间价值,从而可能导致决策失败。静态投资回收期指标较清楚地反映了项目投资回收的时间,但不能说明投资回收后的收益情况。投资利润率指标虽然考虑了项目所能创造的全部收益,但却无法弥补由于没有考虑时间价值所带来的问题,因而仍然可能造成决策失败。当非折现评价指标的评价结论和折现评价指标的评价结论发生矛盾时,应以折现评价指标的评价结论为准,这是因为货币时间价值常常是影响投资者进行投资决策的重要因素。净现值是一个非常重要的项目投资评价指标,是项目计算期内各年现金净流量的现值和与投资现值之间的差额,它以现金流量的形式反映投资所得与投资的关系:当净现值大于零时,意味着投资所得大于投资,该项目具有可取性;当净现值小于零时,意味着投资所得小于投资,该项目则不具有可取性。净现值的计算过程实际就是现金流量的计算及时间价值的计算过程。净现值的大小取决于折现率的大小,其含义也取决于折现率的规定:如果以投资项目的资本成本作为折现率,则净现值表示按现值计算的该项目的全部收益(损失);如果以投资项目的机会成本作为折现率,则净现值表示按现值计算的该项目比已放弃方案多获得的收益;如果以行业平均资金收益率作为折现率,则净现值表示按现值计算的该项目比行业平均收益水平多获得的收益。实际工作中,可以根据不同阶段采用不同的折现率,对项目建设期间的现金流量按贷款利率作为折现率,而对经营期的现金流量则按社会平均资金收益率作为折现率,分段计算。净现值率实际是将净现值与投资的现值进行比较,以现值形式反映投资所得与投资的对比关系,从而在一定程度上弥补了净现值在投资额不同时不能正确决策的缺点。获利指数是以相对数形式将项目计算期内各年现金净流量的现值和与投资现值进行比较,而净现值则是以绝对数形式将项目计算期内各年现金净流量的现值和与投资现值进行比较。基于财务分析的角度而言,考虑了时间价值和相关风险因素项目投资评价指标已经能够较好地反映一个项目的投资价值,在实际运用中,财务分析指标常常会遇到较多的问题,

下一篇:实物期权法在项目投资决策中的应用