国有企业经营者激励与约束机制问题分析

来源:岁月联盟

时间:2014-06-01

[论文摘要]我国现行的国有企业经营者约束与激励机制带有浓厚的计划经济色彩,与市场经济的要求严重不符,这不仅阻碍了国有企业效率的提高和进一步发展,还造成了国有资产的流失,所以国有企业经营者约束与激励问题是一个急待解决的问题。

在西方发达国家,经济学家对于企业家的激励与约束问题的研究由来已久,从20世纪30年代美国经济学家伯利和米恩斯最旱提出“所有权与控制权的分离“命题,到了20世纪70年代后信息经济学、契约理论,委托―代理理论都从不同的角度对企业家行为的激励与约束问题进行了深入的研究。

在中国,二十多年的渐进式经济改革一直在探索正确的国有企业改革方向和途径现阶段国有企业改革的进程可以认为己发展到了一个新的阶段,一个以具体解决各类难点问题,寻求改革突破口为重点的阶段。能否建立起一套有效的国有企业经营者的约束与激励机制,对于我国真正建立现代企业制度、进而发挥现代企业的效率优势至关重要。

一、现行国有企业经营者激励与约束机制的缺陷

现行国有企业经营者激励与约束机制建立于计划经济体制下,由政府主持建构和运作.所以对经营者的约束与激励手段同对党政干部的大同小异。主要以党纪处分、行政处分,降级等手段进行惩罚:而依靠精神上或政治上的利益,通过诸如“标兵”、“模范”等荣誉称号及职务提升对经营者进行激励。这些方法当然有一定的积极作用.但是在市场经济体制下.其缺陷己越来越明显地暴露出来。国有企业改制后.中央和地方政府又相继出台了一系列对经营者进行管理的奖惩条例及监督措施。但由于以产权改革为核心的深层次改革不彻底,对经营者的激励与约束仍显得苍白无力,既影响效率的发挥.也为资产流失留下了空间。

1.经营者收入水平太低

根据中国企业家调查系统《2004)的报告显示,我国国有企业经营者中有60.3%年收入在2万元以下。显然国有企业经营者的收入与其个人才能、贡献及所承担的责任和风险很不相称.企业家个人的成就和价值无法从成功经营企业中得到满足和实现。这种低报酬的现象导致的后果是严重的;第一,过低的报酬根本无法调动经营者的积极性只会使很多经营者隐藏自己的信息和知识来“磨洋工“第二让这些领取低报酬或根本不领取报酬的人员来管理企业实际上是将他们的收益和风险与企业的利益和风险完全分割开来.从而.经营者会为了“灰色收入”、社会地位等而采取损害企业利益或加大经营风险的行为。因此这种低报酬制度既无法起到激励作用也无法起到约束作用。

2.经营者收入构成不合理

在我国目前阶段国有企业经营者的收入通常由基本工资加年终奖金构成。而在西方发达国家企业经营者收入中.以股票和股票期权为代表的长期激励所占比重越来越大在美国企业经营者收入中基本薪金占45.2%.年度奖金占15.7%.长期报酬占29.6%而长期报酬与养老金计划两项加起来已达37 . 4%。我国国有企业经营者的收入中长期激励部分的缺失或不足.导致了经营过程中的短期行为。

3.对国有企业经营者约束不力

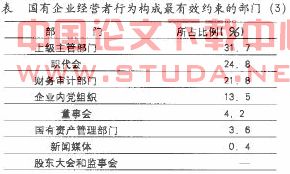

从我国国有企业改革的渐进过程来看一直伴随着放权让利、减少政府对微观经营领域的干预和加大企业的经营自主权.企业经营者已经掌握了较多的企业控制权。在国家向企业不断下放权力的过程中并没有形成一套行之有效的约束机制.致使企业内部人控制问题十分严重。根据中国企业家调查系统(200引的调查报告显示.在对国有企业经营者有限的约束中.最有效的约束部门是上级主管部门占31 . 7%.比重最大而本应发挥主要约束作用的三会“(即股东会董事会和监事会)和代表所有者的国有资产管理部门仅占很小比例(见下表)。这与现代企业制度的要求相去甚远。

上一篇:浅析国有企业的公司治理难题

下一篇:企业经营者的激励与约束问题探析