低碳经济对国际货币新秩序的主导效应分析

摘 要:低碳经济的意义远非环保那样简单,从金融学的视角看,以二氧化碳排放权为核心的低碳经济将对未来国际货币新秩序产生深远影响。当今国际货币秩序的最核心特征是美元主导。美元之所以主导国际货币秩序,原因就在于它有对冲资产―――石油。这也造就了美元特殊的货币发行机制,这种机制也成为未来世界主导货币的机制选择,唯一不同的是,未来主导货币的对冲资产不再是石油,而是二氧化碳排放权。

关键词:主导货币;货币发行机制;二氧化碳排放权。

引言。

低碳经济作为一种理念,最早是环境保护思想对经济发展提出的一种模式要求,它的逻辑基础是经济发展对环境的破坏效应。于是,有关低碳经济的主流研究集中在节能减排技术开发和相关法律法规约束方面。比如,王利(2009)认为,推动低碳经济的发展应加强立法,建立健全法制体系。赵志凌(2010)从低碳经济框架进行了研究,得出主要的路径包括理论方法、意识形态(碳政治)、政策设计(即技术类型,如节能、无碳低碳能源技术、CCS 碳捕获和封存技术)、实践探索(低碳城市、低碳经济示范区、低碳 CBD)等方面。另外,金涌等(2008)提出,低碳发展应从产业和能源结构调整、科技创新、消费过程优化及政策法规支持等方面着手。

相对经济理论化的研究则集中在“碳金融”方面,其主要原因在于二氧化碳排放权在低碳经济时代是一项有价值的资产,因而围绕二氧化碳排放权交易的很多金融学问题就不可回避了。庄贵阳(2007)认为,实施低碳经济要仔细研究发达国家碳排放定价和碳排放交易等市场工具,以便通过国际合作来有效推动低碳产品和低碳技术的开发利用,达到互利双赢的目的。杨志(2010)认为,中国必须参与构建碳交易市场,以作为参与国际金融市场体系构建的“突破口”。

然而,上述研究却鲜有涉及货币问题的(尤其是货币秩序问题),其实是一种遗漏。任何经济发展态(或模式)都不可避免地要与某种金融态(或模式)联系在一起,而金融态的核心是货币问题。就目前全球低碳经济的发展诉求而言,新的经济发展模式必然产生一个全新的国际货币秩序。本文就是要从货币发行机制的角度,根据世界主导货币的根本属性特征,分析低碳经济条件下国际货币新秩序变更的逻辑基础及过程,以期从国际金融体系和国际货币新秩序的层面,重新理解低碳经济的战略价值。

一、当前国际货币秩序的核心。

当前国际货币秩序的总体特征是“一元主导,多元支撑”

的局面“,一元主导”是指美元主导整个国际货币体系“;多元支撑”则是指多种国际化货币(以欧元、日元、英镑为代表)以结算货币职能支持整个国际货币体系。而这一体系的核心是“美元主导化”。

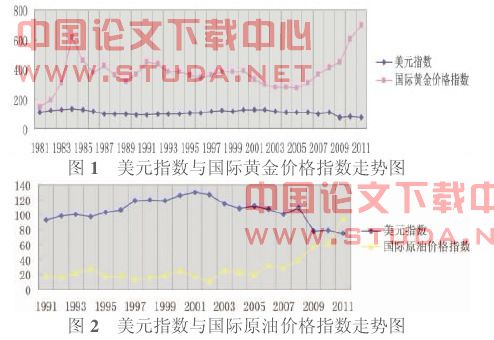

美元之所以能主导国际货币体系,主要由于其具备的独特的风险对冲职能。所谓“风险对冲职能”是指货币贬值风险对冲,这种职能要求货币必须具有对冲体(或对冲资产)。金属货币时代,货币天然具有该职能,因为币材本身就是对冲资产。但纸币制度时代,货币的本位体由国家信用取代,因而就失去了天然对冲资产。然而美元由于特殊的历史原因却拥有了两种对冲资产:布雷顿森林体系把它和黄金联系在一起,表面上美元只是黄金的结算货币,但实质上两者的长期负相关关系已经是黄金演变成美元的对冲资产;布雷顿森林体系瓦解之后,美元与黄金之间的对冲关系已经弱化。但是,美元与全球最稀缺的工业资源石油建立了类似的负相关关系,使石油也演变成美元的对冲资产。美元的这种特性是所有货币中独一无二的。

在图 1 中,我们可以清晰地看到布雷顿森林体系瓦解后,美元指数与黄金价格指数的相关性已经非常弱化了。而图 2 所展示的美元指数与国际原油价格指数之间却呈现出明显的负相关关系。①。

二、美元的货币发行机制。

到目前,学术界对货币发行的研究主要集中在货币发行的决定因素以及货币价值变动理论上,对于货币的发行机制(亦即货币究竟该遵循怎样的原则和制度发行)鲜有成果。根据目前世界各国货币发行的主要特征,货币的主要发行机制可以归纳为以下三种:

第一,美国式。

美元的发行机制有别于其他货币,其发行的推动机制可以归纳为“双规制”,即(美国)资本市场驱动制和石油购买驱动制。所谓资本市场驱动制,是指美元发行在一定程度上取决于资本市场对经济的定价选择,当资本市场给予上市公司高定价时,企业市值就会要求更多数量的货币予以表达;而当市场给予整个经济的预期以很高的定价水平时,整个资本市场就会要求以更多的货币数量来表达经济体的价值。假定当前货币总量(按一定投资消费比例折算后)不能满足资本市场对货币数量的要求,根据美联储的相关规定,投资机构可以向美联储要求再贷款,而此时美联储只能以货币发行的方式来满足这种需求。

而所谓石油购买驱动制是指,由于布雷顿森林体系瓦解后国际原油价格大多数以美元为计价货币,因此当石油销售价值总量(销售量与石油价格的乘积)上升时,国际原油市场客观上要求以更多数量的美元来表达。为了维持这种特殊的制度安排,自布雷顿森林体系瓦解后美国就一直是世界上最大的石油购买国。①于是,石油购买也成了美元发行的决定因素。

由于美元事实上一直处于国际主导货币地位,因此,美元的货币回笼一直使用美元债券的发行来实现。

美国式货币发行机制的优点在于:从其国内因素看,美元的发行基本符合资本市场对经济发展的预期,加之美国资本市场的高效性,因此这种货币发行机制基本体现了经济发展预期对货币发行的要求以及对货币价值的支撑,较好地避免了人为主观判断的失误,以及由此造成的人为发行混乱现象。

但这种发行机制的缺点也很明显:首先,一旦遇到市场失灵,亦即市场对经济发展预期出现过分高涨情况时,极有可能出现货币发行过度问题;其次,美元的发行机制需要美元的政治主体对国际石油产销有较大的控制力,这种需求在现有世界政治格局下造成了美国对世界产油地区和国家实施霸权主义的利益驱动力,从而造成世界不安定局面。②。

第二,欧元式。

欧元是一种典型的协议货币,即参与欧元的国家遵守欧元区货币协议,包括欧元发行在内的所有有关欧元的货币行为必须遵循该协议。关于欧元的发行,协议规定“货币发行需满足通胀率、就业率和经济增长等因素的要求”,也就是事先设定一些指标,只有整个欧元区经济指标满足这个指标体系要求时,才能发行欧元。

这种发行机制的优点在于,货币发行的决定因素是客观经济指标,依据经济指标决定货币发行的时机、数量和速度,同样可以避免判断和决策的失误。但其缺点更突出:

首先,其理论基础存在问题,依据通胀水平和就业率决定货币发行,实质上是把物价视为货币价值的函数。但从本质上看,物价水平(或通胀水平)更应该是生产力的函数,即物价取决于总供给与总需求的均衡。如果盲目根据市场通胀水平来调整货币政策,以达到调整货币发行(或货币回笼)的目的的话,势必忽视了经济发展的本质特征与货币量的匹配关系,从而造成经济发展与货币发行的相位差,进而影响经济价值的稳定与提升。

其次,在主权多元化的区域内以一元化的货币统一货币制度本身就存在致命缺陷。当主权经济体经济发展出现巨大差异,而经济相对落后主权体的主权债务出现偿付困难时,主权体因失去货币政策的自主权而无法自救,这时统一的货币管理机构(这里指欧洲央行)就要进行援助,而援助的代价必然是经济相对发达的主权经济体的利益受到损害,从而造成整个区域经济受到威胁。2010年初爆发的“希腊主权债务危机”,以及由此开始的一系列欧元区主权债务危机很好地说明了这一点。

第三,出口主导式。

这种货币发行机制几乎出现在所有出口主导型经济体内部,比如日本、中国等国家。这种货币发行机制的核心环节就是盯住式汇率制和结售汇制度。盯住式汇率制的目的在于保证对外贸易顺差,而结售汇制度则是对国内出口企业的激励制度:出口企业实质上把全部汇率风险都转嫁给本国政府。其中,结汇制度决定该经济类型国家的本币发行:出口收入越多(实质就是赚取的外汇越多),根据结汇制度,该国就要用越多的本币兑换外汇,当现有本币(量)水平不能满足结汇要求时,该国就必须发行新货币以表达兑换外汇的价值,由此形成了本币发行的最根本动力。

这种货币发行机制并非发行主体的本意,或者说,没有哪一个国家是主动地运用这种机制来发行本国货币的,它只是出口经济模式中激励机制的“副产品”,因此,具有货币发行的被动性,它的缺点也恰恰集中表现在这里。

首先,由于货币发行的时机与数量均是被动的,因而发行主体无法根据本国经济发展的实际状况来决定货币发行;其次,由于货币发行由外部因素主导,因而外部因素的变化极易因其本国货币发行的混乱,以及实际币值与名义币值偏差,导致国内货币体系动荡。③。