云南政策性农业保险服务体系中的治理机制问题研究

三、云南政策性农业保险服务体系治理机制存在的主要问题。

目前云南省正在大力推进农业保险试点工作,个别农业保险险种,如能繁母猪保险取得很大成绩。

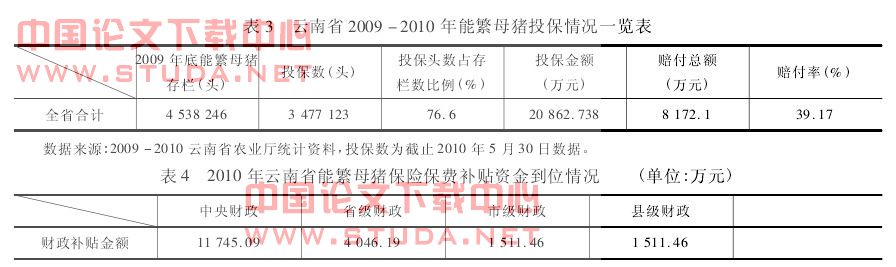

2010 年云南省能繁母猪投保 3,477,123 头,占能繁母猪存栏头数的 76. 6%。各级财政到位情况较好,其中中央 财 政 到 位 11,745. 09 万 元,省 级 财 政 到 位4? 046. 19 万元,州市财政到位 1,511. 46 万元,县级财政到位 1,511. 46 万元,投保金额 20,862. 738 万元,赔付8? 172. 1 万元,出现农民踊跃参加能繁母猪保险的良性局面,具体见表 3 和表 4。

但由于云南政策性农业保险起步较晚,市场还不完善,同时受经营模式、多样性气候、复杂的地理环境和民情等因素的制约,云南农业保险服务体系治理机制中还存在一些突出和亟待解决的问题。

( 一) 农业保险服务体系中各部门联动机制不畅,职责不太清晰。

目前,在云南政策性农业保险在快速发展中,还存在部门联动机制不畅,职责不太清晰的问题。截至2010 年 9 月,由于一些部门职责不太清晰,联动机制不畅等原因,未能给能繁母猪打上专用耳标,致使保险责任到期的能繁母猪为能及时续保。如果能繁母猪未使用专用耳标,很难做到承保标的与理赔标的一一对应,这是云南省当前能繁母猪道德风险管控中最薄弱的环节。另外,能繁母猪承保方式粗放,承保质量不高,将一些不符合承保条件的标的纳入承保范围; 能繁母猪死亡原因鉴定专业性强,当地畜牧站人员把关不严,大量存在“见死即赔”现象; 另外,能繁母猪保险条款规定,当参保母猪死亡时,赔付 1,000 元。当猪仔价格下降和母猪相对价格低于 1,000 元时,农民不会积极主动地为病猪医治,导致大量德道德风险。

( 二) 农业保险经营模式不尽合理,无法使各方达到利益均衡。

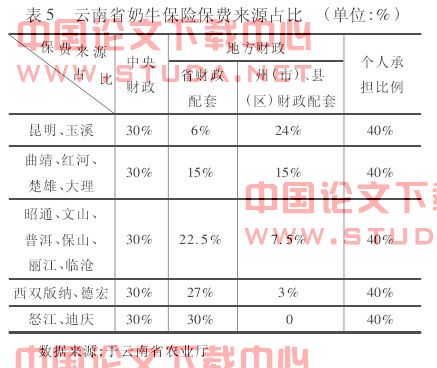

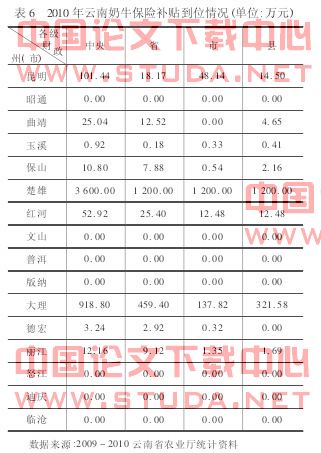

目前我省农业保险采取的模式是政府通过财政补贴,委托中国人民财产保险公司云南分公司商业化经营,自负盈亏的模式。这种模式存在内在缺陷,商业化经营与市场失灵的内在矛盾,是我省农业保险发展滞后,农业保险总体覆盖面较低的一个基本原因。目前除了能繁母猪保险在全省各地州均有开展,覆盖率较高外,其他险种覆盖面都比较低。从数量指标来看,云南省区牲畜存栏数为 5? 511 万头,2009 年参加中央政策性保险的能繁母猪和奶牛数量为 344 万头,仅占全省牲畜存栏数的6. 2%,还有93. 8%的存栏牲畜因无相应险种而无法投保。目前,云南已保奶牛大概有 10 万头,但是自愿投保的只有 1 万头左右。奶牛保险的保额是 6,000 元,保费比例也是 6%,但是农户自担比例为 40%,也就是 144 元,中央和地方各承担 30%,也就是 108 元。虽然云南省制定地方各级财政出资情况,但农民在与能繁母猪保险比较下( 农民自担繁母猪保费,每头 12 元) ,奶牛的保险让农户觉得政策补偿不够,自担保费太高导致自愿投保率较低,具体见表 5、表 6。

甘蔗保险则主要在三个州市开展试点; 而水稻、玉米、油菜和藏区青稞等种植险业务尚未开展。甘蔗种植面积为457 万亩,投保农业险的有99 万亩,投保率仅为 22%; 橡胶种植面积为 670 万亩,投保面积为 0. 38万亩,投保率仅为 0. 06%; 林地面积 3. 64 亿亩,已投保商业性林业险的有 153. 6 万亩,投保率仅为 4. 2%。具体见表 7。

( 三) 保险公司查勘定损压力大,防疫人员存在职业道德风险。

云南省区的养猪业 70% 是分散养殖,许多农户家里只养 1 -2 头能繁母猪,规模养殖仅占 20% - 30%,加之云南省区多山、地形相对复杂的特点,出险地点较为分散,特别是在每年 7 - 8 月份猪死亡高峰期,如果每起能繁母猪的报案都需要查勘定损工作人员亲临现场处理,依靠人保财险现有的网点和工作人员数量,无疑是很难做到的。因此,在某些偏远地区,保险公司只能委托防疫工作人员进行查勘定损,而防疫人员由于收入较低,容易受利益趋动,同农户合谋,将埋下的猪挖起再卖,同时获得保险赔偿金额,增加了职业道德风险。比如中国人保云南江川支公司共有工作人员 11人,安排在农业险中有 2 人,并在营业柜台中设了一个专柜,开展能繁母猪保险。查勘定损部门有查勘车 5辆,其中作为能繁母猪专用车有 2 辆,而且需要不时的从另外 3 辆中调用到能繁母猪的查勘中。江川支公司平均每天接到能繁母猪死亡报案 15 起左右,平均对每起案件的处理时间大约为 1. 5 个小时。也就是说,查勘定损每天需要 22. 5 小时,每人每天花在能繁母猪查勘定损时间是 11. 25 小时,可见工作量非常大。

( 四) 死亡牲畜的无害化处理不仅仅是保险公司的责任。

目前,云南能繁母猪的无害化处理主要是在猪死后挖坑焚烧或填充生石灰。填埋坑的挖坑要求是 1. 5米深,长宽的要求是猪能完全没入坑中,然后倒上汽油点火焚烧或割开猪肚皮填充生石灰。这不仅能有效减少瘟疫大面积的传播,同时也可以减少死猪流入市场,保障居民的食品安全。目前,云南省区只有个别县市能基本做到这点,很多地区特别是地处偏僻的农村地区则无法做到无害化处理。如果从理赔后的病死母猪肉在市场上买卖会严重威胁到人民群众的身体健康的角度分析,这属于政府的市场监管职能。因为政府的监管职能是要将涉及人民群众身体健康和生命安全的食品、药品等产品的安全质量作为监管重点。因此,能繁母猪的无害处理是保险公司和政府共同责任,而不仅仅是保险公司的职责。

( 五) 浮动费率和浮动保险金的调整机制不健全。

在中国人保财险公司的能繁母猪养殖保险条款中规定了能繁母猪浮动费率和浮动保险金调整机制,以控制道德风险,但可操作空间有限,运行有困难。在《中国人民财产保险股份有限公司能繁母猪养殖保险条款》第七条规定,“保险母猪的每头保险金额为 1,000元,并且不超过其市场价格的 7 成”。第二十四条规定,“发生保险事故时,若保险母猪每头保险金额低于或等于出险时的实际价值,则以每头保险金额为赔偿计算标准; 若保险母猪每头保险金额高于出险时的实际价值,则以出险时的实际价值为赔偿计算标准”。第十五条规定,“被保险人应当遵守国家及地方有关部门生猪饲养治理的规定,搞好饲养治理,建立、健全和执行防疫、治疗的各项规章制度,接受畜牧兽医部门和保险人的防疫防灾检查及合理建议,切实做好防疫、治疗及安全防灾工作,维护保险母猪的安全。”“投保人、被保险人未按照约定履行其对保险母猪安全应尽责任的,保险人有权要求增加保险费或解除保险合同。”

在云南能繁母猪保险实践中,特别是 2009 年底和2010 年初,云南能繁母猪市场价值低于 1,000 元,但从稳定农村社会和保护农民利益出发,相关政府部门和中国人保财险云南分公司还是按照每头能繁母猪赔偿金额依然 1,000 元,这导致大量养殖户( 主要是规模养殖户) 对生病的能繁母猪采取不治病的道德风险,导致大量能繁母猪死亡。如果按照第十五条规定,保险公司有权要求增加保险费或解除保险合同,但由于存在信息不对称,保险公司只能“见死即赔”。另外,进口种猪市场价格远远高于当地种猪,但保险金标准却和当地种猪一样。如云南省江川县的“斯洛克种猪”大约价值10,000 元,但由于浮动费率调整运行机制不能健全,保费也是 60 元/头,保险金也和当地能繁母猪一样,只有 1,000 元。

五、健全和完善政策性农业保险服务体系治理机制的对策建议。

总的看来,政策性农业保险要更好发挥减灾防灾,保障粮食安全、促进农业现代化和保护农民利益,需要建立健全有中国特色的农业保险服务体系治理机制,不断完善政策性农业保险服务体系,夯实制度基础,提高服务体系的制度执行能力,使建立的农业保险制度得到有效贯彻和实施。建立健全有中国特色的云南农业保险服务体系治理机制要着力做好以下几个方面:

第一,清晰和优化地方政府与保险公司的农业保险责任和义务,不断完善联动机制,提高农业保险制度运行效率。目前,云南省农业厅打算依托下属农业农资公司计划成立农业保险中介公司,承接中国人保财险云南分公司的农业保险经办服务业务,如代替保险公司收取保费、打耳标、宣传等业务。这是一个有益的探索和尝试,有利于清晰地方政府与保险公司的农业保险责任,提高制度执行力。促进政策性农业保险制度高效运行和健康发展。

第二,建立云南农业保险工作协调委员会,促进部门联动。农业保险工作协调委员会是农业保险服务体系的组织机构,为了提高服务体系的制度执行力,建议由相关职能部门,如省农业厅、财政厅、保监局、气象局和保险公司等各有关部门组成政策性农业保险工作协调小组,由分管农业的省级领导任组长。下设协调小组办公室,负责组织开展农业保险调查研究、编制规划、确定险种和费率、提出年度预算、进行再保险安排、组织政策宣传、统计分析等工作。同时,整合农业技术部门、农业病虫害监控防疫机构、气象预测监控机构、地质灾害监控机构等部门资源,通过天气预报、灾害预测、产量估算和收入估算等手段给予农业保险经营主体全面的技术支持,形成信息共享机制。各区县也相应设立协调治理机构,以保证上下联动,充分发挥各级政府的主导作用,通过立法和职责划分,规范各个部门的责任,各司其职,在工作中相互配合、相互协作,完善部门联动机制,真正建立起农业保险“预防―补偿―恢复―发展”功能的治理,共同推进农业保险又好又快发展。

第三,在农业保险工作协调委员会下,建立起农业保险标的的市场价格评估机制,每季度评估一次,动态调整保险金和保费。比如当能繁母猪保险金高于市场价格时,应适当调低保险金( 为市场价格的 7 成) ,能有效降低养殖户不爱惜母猪的道德风险; 当能繁母猪保险金低于市场价格时,按比例调高保险金标准,保护养殖户的利益,促进他们投保的积极性。进口种猪的保险金也应为市场价格的 7 成。但保险金调整( 下调) 是否会引起农民反对? 地方政府是否会反对调整? 这些问题都需要进一步考量,还需要进一步加强农业保险政策宣传。

第四,在乡镇政府建立“农险站”,推动乡村一级的农业保险宣传机制,多渠道宣传农业保险政策。( 1) 由承担农险的保险公司、农业局、林业局等机构联合在乡镇政府建立“农险站”,负责农险工作; ( 2) 农险站利用乡村政府通过制度宣传栏、宣传横幅、现场发放宣传单,流动播放电视字幕和向全县农户发送手机短信等方式,增加农户对农业保险的了解; ( 3) 通过在乡镇设立农业保险咨询台及时解答农户的疑惑,提升农民对农业保险的认知程度。进一步激发农户在统一购买农业保险这一环节的积极主动性,更好地普及农业保险,扩大农业保险的覆盖范围; ( 4) 通过农业政策性保险制度建设促进农民组织化程度的提高,在农民自愿的基础上,鼓励各区县组织分散农户以村、乡镇为单位整体参保; 第五,依托产业合作组织和龙头企业开展业务。

鼓励由农业龙头企业带领基地农户集中参保; 鼓励由农民专业合作组织和农产品行业协会组织社员( 会员)集中参保。这种承保方式有利于提高投保率,降低展业成本; 有利于投保人相互监督,减低逆选择和道德风险; 也有利于密切保险公司与龙头企业联系,开展全方位的深入合作。第六,要明确死亡牲畜处理的规范治理,清晰农业保险公司、防疫部门和防疫人员的职责,有效减少死亡牲畜对环境的污染,同时防止其流入市场,降低环境和社会风险。

参考文献:

[1]盖瑞・J. 米勒。 治理困境―科层的政治经济学。 上海: 上海人民出版社,2002[2]钱振伟等。 西部落后地区保险业发展与地方政府干预关系研究[J]。 云南财经大学学报( 社科版) ,2010,( 05) .

[3]孙蓉。 保险资源配置中的政府与市场[J]。 保险研究,2008,( 05) .

[4]唐志军等。 对经济学的“手”理论的述评[J]。 云南财经大学学报( 社科版) ,2008,( 04) .

[5]张艳等。 论新《保险法》对我国保险企业治理结构的影响[J]。 保险研究,2010,( 05) .

[6]钱振伟,张艳等。 我国政策性农业保险治理研究[J]。 经济问题探索,2011,( 03) .