试析对目前上市公司管理层激励特征的分析

来源:岁月联盟

时间:2013-08-24

论文摘要:离管激助影响高骨的行为,从而可能引起续效提高的内在关系.上市公司薪金漱动因素及股权激励因素与绩效的相关爪数,说明随若我国上市公司薪金激动与股权数动的不断增强,均对会司经营蜻效产生正面的积极影响。

本文通过对上市公司高管激励影响行为的分析,提出了相应的激励改进机制。

一、目前上市公司薪金激励的特征

本文分别采用董事长与总经理前三名薪金的均值作为相应变量来考察。对于相关性研究,还要考虑去除规模影响因素,即对前述变量取对数。由于上市公司关于年薪方面的信息公布较晚,其信息虽不够全面。但了解近年上市公司的薪金激励变动情况,便选取了2002年一2004年我国上市公司薪金激励的资料,(最少一年2002年的样本数为825家),来计算上市公司董事长与总经理前三名薪金的均值作为年薪激励的最小值、最大值、平均值与标准差,其结果详见下表所示。

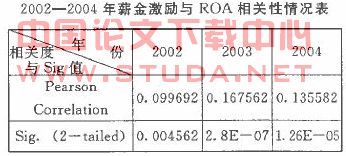

从表中反映的数据可以看出:随着证监会对上市公司财务报表披露和市场行为的不断规范,给我们提供的有效信息量越来越大,样本量也随之越来越多。截至2004年底,上市公司披露董事长与总经理前三名薪金的达到1036家之多;从最大、最小值来看,有部分企业由于绩效或其它的问题,对高管给出了零薪金。也有公司在2001年给出I. 22E+D9元的巨额年薪;从均值来看,随着时间的推移,平均年薪稳步增加;从标准差来看,不同上市公司给出的年薪差别巨大,到2004年底达到376900元的程度。另外,为了研究我国上市公司薪金激励因素与绩效的相关关系,本文对第一部分的薪金资料进行对数化处理之后,附上同年ROA的资料,计算了上市公司薪金激励因素与绩效的相关系数,其相关系数与双尾显著性检验结果详见下表所示。

从上表可以看出,我国上市公司薪金激励因素与绩效的Pearson相关系数都不是很高,基本上在。. 09--0. 16之间。一直保持S啥值小于。O1的显著性程度,说明上市公司薪金激励因素与绩效的一直存在显著的相关关系。而且,从年度上看出,相关系数从2002到2D03年,出现增大倾向。说明随着我国上市公司薪金激励不断增强,对绩效影响程度变大。相关系数从2003一 2004变小。说明随着我国上市公司薪金激励不断增强到一定程度后,对绩效影响程度有限。我们可以在模型中引人股份组成的因素来验证其对绩效的影。