美国公司外部董事薪酬的增长及其原因探析

来源:岁月联盟

时间:2013-08-24

论文摘要:近年来美国公司外部董事薪酬出现了不断增长的趋势,本文对其中的原因进行了分析,发现实质是薪酬制度对市场激烈竞争和加强公司治理趋势的变革性回应,反映了新环境下外部董事的工作负荷增加、角色重要性提高以及人才竞争激烈。美国公司外部董事的治理角色加强对于我国公司治理有重要的借鉴意义。

外部董事( outside director )是美国公众公司(public companies,下简称“公司”)董事会的主要成员。这种从组织外部引人的独立成分因超然于公司内部利益和日常经营的短期压力故被视为客观公正的制衡力量,而被赋予监督公司管理的重要责任,在公司治理中充当股东利益保护人的角色。近20年来,外部董事在美国公司董事会中的比重随着其重要性的不断增强而相应提高,他们与内部董事的比例从20世纪80年代的2:1提高到90年代后的3:1,在一些公司甚至达到9:2,成为董事会内的绝对多数,因此是美国公司董事会的中坚力量,在公司治理中扮演着极为重要的角色。

虽然薪酬历来被视为约束与指导外部董事行为的重要机制,但是传统上美国公司外部董事薪酬的种类简单,薪资水平低下,因而在很大程度上其象征意义要大于激励意义。由于外部董事薪酬微不足道,美国在相当长时间内鲜有学者问津该领域的研究,20世纪90年代之前留下的学术文献甚少;近年来美国公司外部董事薪酬出现了不断增长的趋势,即使在安然等公司财务丑闻发生后外部董事薪酬受置疑的情况下,依然维持增长的趋势,此变化令美国学术界瞩目,遂涌现出不少研究外部董事薪酬的文献,使之成为薪酬研究的一个热门领域。本文对这一新的发展趋势及其变化原因进行分析,以解释美国公司外部董事薪酬增长的原由,并探讨其对我国公司治理的借鉴意义。

1近十年美国公司外部董事薪酬的增长趋势

1. 1传统的美国公司外部董事薪酬状况

传统的美国公司外部董事薪酬以现金薪酬为主要形式,一般以职位年金(retainer)与会议费( meeting fee)的方式支付,表现为一种单一现金结构的薪酬体系。由于法律上外部董事不属于公司雇员,支付薪酬的目的主要是对外部董事出席(show up)董事会会议的行为予以回报,而并非对外部董事的角色(roles)给予报酬,因此在相当长的时间内外部董事薪酬的象征意义比较明显,其激励意义不显著。20世纪90年代中期之前,美国许多大公司的外部董事薪酬水平比较低,一般在4一5万美五夕年左右,年增长幅度约5%。

1. 2 90年代中期后美国公司外部董事薪酬的迅速增长

20世纪90年代中期以后,美国公司外部董事薪酬明显出现了迅速增长的趋势。一项对美国200家大公司的研究资料显示,1999年外部董事平均薪酬比1998年增长了17% ;另据美国著名管理咨询公司Mercer Human Resource Consulting对350家大公司的调查发现,2001年外部董事薪酬较2000年增长了10. 9 % , 2002年又较2001年增长了11. 1 % , 2002年之后美国公司经理薪酬受股市波动和加强公司治理等因素影响,薪酬水平有一定幅度的下降,但是公司外部董事薪酬却不降反升,通过对500家左右美国公司的三次大规模专业薪酬调查结果显示,2003一2005年外部董事薪酬增长趋势继续在三大产业中蔓延,各产业三年平均增长超过16%,其中尤以制造业、服务业增长较为迅速。这表明,近年来外部董事薪酬增长幅度远远超过了20世纪90年代中期之前,一些高科技公司的外部董事薪酬增长更为突出,根据对100家NAS-DAQ高科技公司的调查,2003年这些公司外部董事总薪酬(包括职位年金、会议费、服务报酬、股票薪酬)较上一年增长了53 % 。

虽然以上几项调查在调查对象上存在差异,不完全具有可比性,但其中可以反映出一个基本事实,即近年来美国公司外部董事薪酬在迅速增长,增长幅度与同期美国平均工资增长率(参见表1)相比显得十分异常。这表明以往象征意义大于激励意义的外部董事薪酬制度正在发生转变,其变化原因值得分析。

2从现金薪酬变化看美国公司外部黄事薪酬增长

现金薪酬变化是美国公司外部董事薪酬增长的一个重要来源,主要表现在职位年金增长和新的服务报酬形式的出现。

(1)职位年金的增加。传统上美国公司给外部董事支付的职位年金,财富500强企业一般在2. 5一5万美元之间,小公司则少于2. 5万美元,如2002年的平均水平为4万美元,较2001年增长了5 000美元,而较2000年增长了6 00()美元,这表明作为现金薪酬重要形式之一的职位年金有较大提高。但会议费则基本不变,维持在每次1 00(〕一1 500美元。在一些高科技公司,外部董事职位年金的增长最为急剧,以IBM公司为例,该公司自2005年1月1日起,将外部董事职位年金从7万美元上升到了10万美元,升幅高达42. 85 % 。

(2)服务报酬的引人。近年来美国公司外部董事薪酬采用了新的现金薪酬形式即服务报酬,主要有两种:

1)委员会报酬。由于董事会各委员会主席和委员会成员要付出更多的工作时间和承担更大的责任,因此有理由给予更多的薪酬以吸引他们的参与。有一半以上的公司已开始向委员会主席支付年费,80%的公司给委员会成员支付报酬,如2002年美国公司给董事会委员会主席支付的服务年金在3000―5 000美元之间,高的可达到8 000―10 000美元,而给委员会成员支付的服务年金在480―1 350美元之间。

2)董事召集人(lead director)报酬。近年来根据纽约证券交易所的要求,由经理人担任董事会主席的美国公司开始实行董事召集人制度,董事召集人的职责是负责召集外部董事会议并与CEO保持联络,或者在公司治理中扮演一个重要角色,既可以监督内部管理变革,也可以督促一个低绩效业务单位的转变。据对350家大公司的调查数据显示,董事召集人的普及率已从2001年的3%迅速上升到2003年的43 %,该职位由外部董事轮流担任,服务年金一般在2万美元以上。

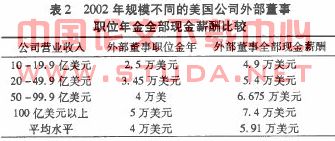

3)新现金薪酬结构下外部董事的全部现金薪酬水平。职位年金、会议费和服务报酬构成了现时美国公司外部董事的全部现金薪酬。表2反映了新现金薪酬结构下规模大小不同的美国公司外部董事全部现金薪酬水平,从中可看出会议费和服务报酬平均在2万美元左右,基本上为职位年金的一半左右甚至更多,这部分薪酬已经成为现金薪酬增长的部分来源。

(3)影响现金薪酬增长的重要因素。近年来,美国公司外部董事的工作量有较大增加,主要表现在两个方面:

1)外部董事工作时间增加。加强公司治理后外部董事需要参加会议的数量和每次开会的时间均有所增加。在20世纪90年代,一般公司董事会拥有委员会的数目只有3 -4个左右,2004年已上升到接近6个,会议时间一般要持续6小时左右,有的更长达两天;过去审计委员会每年工作时间在120小时左右,2002年加大公司审计监管力度后上升到每年180一240小时。

2)外部董事工作难度加大。由于公司的组织与战略经常变化、规章制度修订频繁,导致董事会事务的复杂化。例如,股票期权的紧迫变革促使公司重新制定薪酬计划(特别是经理人员薪酬),使期权会计知识不再仅仅是会计人员才要掌握的领域;当公司制定各种新的薪酬计划,也要求薪酬委员会成员理解并批准过去从未遇到过的薪酬方案,于是需要他们花费更多的时间去研究;无论是审计委员会成员还是薪酬委员会成员都要面对日益复杂敏感的问题。

工作负荷与难度加大的变化成为美国公司高层薪酬管理的一个挑战。从薪酬理论来看,工作负荷与难度是制定薪酬必须考虑的报酬要素,外部董事需要付出的工作努力应与其薪酬水平成正相关联系,所以面对外部董事工作量加重的变化,理论与现实都要求对传统外部董事薪酬水平低下的状况进行变革。正是在此背景下,美国公司外部董事现金薪酬出现了支付服务报酬的概念,并提高了职位年金,促使了现金薪酬的增长。

3从股票薪酬的采用看外部黄事薪酬增长

股票薪酬的普遍使用是美国公司外部董事薪酬增长的另一个重要来源,这部分薪酬变化对外部董事薪酬增长的推动作用更大。

(1)股票薪酬成为外部董事薪酬的主要支付形式。从20世纪80年代中期起,美国公司就逐渐对外部董事采用了激励性薪酬,以股票作为重要的支付形式。不过在初期,股票薪酬的发展比较缓慢,90年代初股票薪酬只占外部董事全部薪酬的5%左右;90年代中期以后,外部董事薪酬开始越来越多地采用股票薪酬,所占比重上升到了30 -40%左右;进人21世纪后,股票薪酬成为外部董事薪酬的主要支付形式,导致了薪酬结构的重大变化,股票薪酬由19%年占外部董事全部薪酬的36%上升到2002年的59 %,而同期现金薪酬所占比重从64%下降到41%。显而易见,美国公司外部董事薪酬以现金薪酬支付为主的地位已逐渐退让于股票薪酬。

(2)股票薪酬运用形式与外部董事总体薪酬水平。美国公司外部董事股票薪酬采用了多种形式,包括股票期权、非限制性股票、限制性股票、递延股票和多种股票混合等形式,其中以股票期权运用最为普遍。股票的授予则有的采用独立授予计划,有的采用现金薪酬替代,其中现金薪酬替代也有三种支付方式:一是全部现金薪酬用股票来支付,但是采用这种方式的公司比较少;二是部分用现金、部分用股票来支付,许多公司均采用这种形式;三是用股票递延部分薪酬。

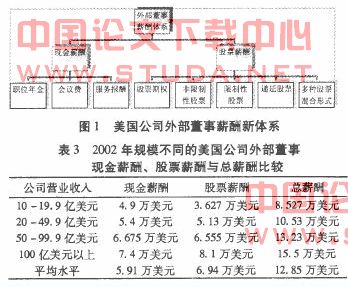

股票薪酬的实行打破了传统的美国公司外部董事薪酬单一现金结构体系,形成了以股票薪酬与现金薪酬并为主体的二元薪酬体系(见图1)。在新的外部董事薪酬体系中,股票薪酬的大量运用进一步提高了外部董事薪酬的总量,使总体薪酬水平得以大幅提高,根据对350家大公司的调查表明,薪酬水平基本上在原来现金薪酬的基础上翻了一倍(见表3)。

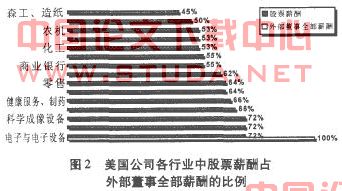

当然,各类公司运用股票薪酬的程度是有差异的,由于公司的性质不同其股票薪酬占外部董事全部薪酬的比例也不同。首先,公司规模的大小是影响股票薪酬运用程度的一个重要因素,从表3的数据可知,大公司股票薪酬占外部董事全部薪酬的比例较高,小公司的比例较低;其次,公司所属行业是另一个重要因素,高科技、制药与服务业公司股票薪酬占外部董事全部薪酬的比例较高,而化工、轻工、农机与公用事业公司股票薪酬的比例较低(见图2)。