试析上市公司治理与企业成长研究―以河南省为例

论文关键词:上市公司 公司治理 企业成长

论文摘要:公司治理与企业成长具有密切关系,良好的公司治理能够延续企业的高成长,企业的高成长反过来要求完善的公司治理。河南上市公司治理与企业成长之间的正相关性主要表现在两个方面:企业高成长的潜力吸引了投资者的注意,投资者成为促使公司治理结构完善的无形的但可感知的力量;公司治理结构的完善反过来可以有效防范和化解市场风险,提高上市公司的竟争力,促进企业的发展壮大。

近年来,关于公司治理和企业成长的关系受到学界重视。有学者认为,公司治理已成为一个企业持续健康发展的重大战略问题,成为其核心竞争力的重要组成部分(熊波,陈柳,2006)。另有学者指出:“特别对于上市公司来说,企业成长与其资本结构和企业运行信息披露程度密切相关,因为企业通过信息的披露可以减少投资者的信息搜寻成本,从而拓宽融资渠道和降低融资成本,使得企业的资本结构趋于合理化,这样就促进企业快速健康成长。”(乌仔爱其,贾生华,2002)

由此可见,理论界虽然对公司治理和企业成长的一般性问题有所论述,但是,针对特定省份分析公司治理与企业成长关系的文章还比较少。本文以河南省上市公司为研究对象,结合双汇发展和宇通客车的上市公司的发展历程,论述了公司治理与企业成长的相关性。

一、河南省上市公司的特点

截至2008年7月底,河南省共上市58家企业,发行59只股票,融资505.68亿元。其中:境内上市38家,融资294.75亿元;境外上市21家,融资210.72亿元护其中,境内:沪市20家,深市18家;海外:在香港上市8家,新加坡7家,美国5家,伦敦1家(注:洛阳玻璃既在上海证券交易所上市,又在香港联交所上市)。我国户深两市的A股上市公司共1 593家,而河南省仅38家,占2.39%,这与河南省SDP在全国排名第五的地位极不相适应。

1.国有控股上市公司比例较大

从上市公司性质上看,改革开放以来,河南省不同所有制经济之间发展很不平衡。国有控股上市公司32家,占55.2% , 这反映河南省国有企业股份制改造取得不错成果;民营控股上市公司18家,占31.0%,相对民营经济发达省份,这说明河南省的民营经济还比较薄弱,还有发展潜力;外资控股上市公司8家,仅占13.8%,这说明河南省招商引资工作还需加大力度。

2.上市公司的数量与城市经济的繁荣度密切相关

从公司注册地或者主要资产所在地分析,河南城市之间的经济发展很不平衡,上市公司的多寡与城市经济的繁荣度成正比。郑州处于第一集团,有19家上市公司,占河南省上市公司总数的32.8%。第二集团包括洛阳、许昌、新乡、平顶山、安阳和三门峡,六市共22家上市公司占37.9%。第三集团包括焦作、南阳、信阳、漂河、商丘、开封、周口、淮阳、鹤壁、济源和驻马店,十一市共16家上市公司,特别是开封和鹤壁至今还没有公司在国内资本市场上市。开封发展的相对滞后对于以郑汁洛为核心的中原城市群建设很不利,加快发展中原城市群众最弱的关键一环―开封对中原崛起至关重要。因此,省委省政府率先作出推动郑汁一体化的重大决策是很明智的。

3.制造业上市公司的比重过大

从上市公司主营业务所处行业来看,河南的产业结构不合理。河南的工业类上市公司共50家占86.2%,其中在工业内部产业发展也不平衡,制造业上市公司共48家占工业上市公司总数的%%。值得注意的是,金属非金属加工制造业上市公司的比重较大,占制造业上市公司的31.3%,由于这些企业很多是高耗能高污染企业,这说明河南省节能减排的压力相当大。另外,食品饮料类上市公司共7家,占制造业上市公司总数的14.6%,这说明公司充分利用了河南省农业大省的优势。但是,河南没有商业类上市公司,说明河南商业公司的规模和竞争力还很欠缺,河南的中心区位优势没有得到充分发挥。河南没有金融类上市公司,说明河南地方金融服务机构的发展还不够充分。河南有4家房地产公司在境外上市,截至2008年7月底,在我国A股市场仍没有河南房地产公司。

二、完善上市公司治理对企业成长的意义

1.有利于上市公司改善股权结构,减少董事会盲目决策,促进企业稳定发展

如果上市公司的股权结构合理,法人机关分权制衡、各司其职、各尽其责,那么,上市公司能够减少决策风险,维护上市公司全体股东的权益,进而促进企业的长期健康稳定发展。反之,如果上市公司股权不合理,控股股东一股独大,法人机关形同虚设,则上市公司作出的决策可能不考虑中小股东和潜在投资者的权益,进而导致企业的成长性被扼杀在不当决策上。1999年3月,洛阳春都食品股份有限公司上市,募集资金4.248亿元。由于控股股东春都集团一股独大,所持有的股份高达62.5%,董事会五个董事中春都集团占三个,没有其他股东对其进行有效制约,这导致控股股东的任何议案几乎都可以通过。监事会形同虚设,并且上市公司和控股股东实际上是一套人马,两块牌子,人员、资产、财务根本没有分开,这些都为春都集团占用上市公司的资金造成了方便,最终导致春都股票的暗淡退市,春都品牌的销声匿迹。

2.有利于上市公司募集资金、提升业绩,为企业成长提供源源不断的动力

通过考察上市公司的发展壮大,笔者发现一个企业成长公式“选取成长性良好的行业+良好管理团队十良好公司治理十募集资金十选好投资项目十提升业绩十适当分红+完善公司治理+募集更多资金十好项目+更好业绩十更多分红・・…二企业不断发展壮大”。上市公司双汇发展的发展壮大过程就是如此。1998年双汇发展上市,募集资金3.12亿元,2001年再融资58 579.56万元。再融资前几年的每股收益和分红方案如下:1998年0.39元,10送2转1;1999年0.517元,10转3;2000年0.529元,10派5。可见,双汇发展能够实现再融资与它的良好盈利能力,诱人的分红方案密不可分。据统计,截至2007年底,双汇发展7次派发现金,总派现额180 462.53万元,而总融资金额89 779.56万元,两者之比为2.01,在上市公司中排38位。这说明:双汇发展非常重视回报投资者,用高分红吸引潜在投资者。双汇发展的股票发行价是6.24元,上市首日收盘价11.75,而2008年7月31日收盘价为40.99元,与发行价相比增幅达557% ,弓大说明投资者非常看好双汇发展的长期盈利能力,投资者对上市公司管理团队和公司治理的高度认可。

3.有利于上市公司控股股东提升管理水平,促进河南省大型企业集团的形成,增强并延续企业的成长性

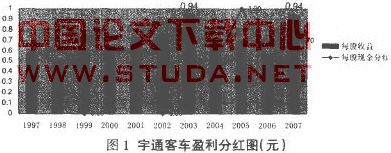

上市公司的控股股东为实现其长远利益需要推动上市公司完善治理结构,同时,上市公司治理结构的完善也会反过来推动其控股股东不断加强自身的治理水平。1997年5月宇通客车上市后,控股股东郑州宇通集团有限公司非常重视管理,掀起了一场管理革命。2002年,宇通与普华永道公司合作,入了世界著名的SAP系统,随后建成了覆盖设计、计划、生产、后勤、供应、财务、成本控制、质量管理、销售、售后服务等经营业务领域的ERP系统。2004年,宇通在国内客车业率先通过了比ISO/9001:2000更为严格的由德国管理体系认证有限公司(DQS)颁发的ISOlTS16949:2002版质量管理体系认证,使得宇通产品在质量管理方面已经与国际同步接轨。2006年,宇通与世界领先的管理和技术服务供应商埃森哲公司合作,完善了公司的绩效管理体系。所有这些措施都加强了宇通集团有限公司的管理水平,进一步宣传了宇通品牌,提升了其无形资产的价值,为宇通集团的可持续发展提供了强有力的制度保证和品牌保障。宇通客车也随着控股股东管理水平的提高,促进了公司治理结构的完善,提升了上市公司的盈利能力,实现了上市融资和公司成长的良险互动,其中宇通客车上市1997-2007年盈利能力如图1所示。