论析企业高级管理人员薪酬激励及其决定因素的指标体系

来源:岁月联盟

时间:2014-06-01

通过对影响高管人员薪酬激励的各种因素的初步分析,构建出高管人员薪酬决定因素的指标体系。

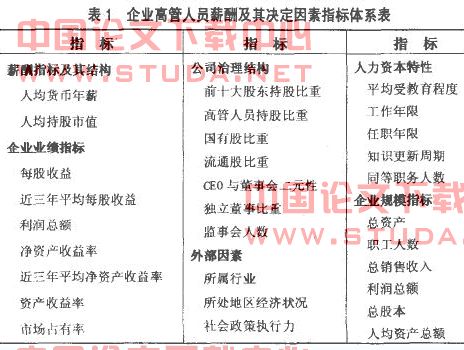

本着“可量性、可操作性、简练性、全面性”等原则,从影响薪酬的内外部因素选择代表性指标,建构高管人员薪酬决定的指标体系,在此归纳出六大类共24个观测指标。

1薪酬指标。高管人员薪酬被界定为货币总报酬,是高管人员得自公司的一切收人,包括E资、奖金、津贴、股权收人等。实际往往不能准确获得,因而一般以现金报酬和持股数量来衡量。对此,国外实证研究也已经论证了现金报酬可以作为货币总报酬的高度替代物(Finkelstein&Boyd,1998)。本文以高管人员年度人均报酬和以当年平均股价的人均持股市值,综合构成高管人员实际获得的总货币薪酬,每一部分所占比重相应构成了对应的薪酬结构。

2.管理层人力资本特性指标。能否成为一位受公司器重的管理人员,首先要受制于管理人员自身人力资本的积累和潜力发挥,它从根本上决定了高管人员的供需价格谈判和薪酬制定的起点。衡量高管人员人力资本状况通常要从工作能力(绩效、教育水平)、工作经验(任职时间)、管理才能的生命周期(知识更新速度)、内部竞争激烈程度(同职务人数)等角度考虑。

3.企业业绩指标。企业存在的实质是利润最大化,在现代企业制度下,由委托代理关系决定的作为公司的高级管理人员已参与到公司决策运营中,而不再仅仅是企业的雇员。因而企业的绩效如果不仅直接影响着管理人员的报酬,也直接决定着他们的行为目标。一般说来,主要的绩效指标(体系)涵盖四个方面的内容:企业创新能力、内部运作效率、市场营销地位、企业经营效果。指标选择一般依赖于公司会计信息和股票市场价值的反映,主要用到利润总额、每股收益、净资产收益率、资产收益率、市场占有率等指标,而且,由于管理实践与企业业绩的因果滞后性,还要考虑相应的业绩历史指标。

4.企业规模指标。高管人员薪酬是对其从事复杂的信息处理工作的脑力劳动补偿。鉴于信息加工的复杂性与公司复杂程度存在正相关关系,具体包括产品、市场、环境的复杂性,理论上采用总资产额或人均资产额、销售收人总额、利润总额、总股本、企业人数等指标来衡量公司规模。

5.公司治理指标。基于委托代理的制度契约理论强调了管理人员的薪酬是公司内部政治力量的作用结果。公司员工的薪酬是由董事会或报酬委员会通过管理层与股东之间的协议,决定管理层薪酬及薪酬差距,这种“治理关系”随着时间的演变发展成为公司董事会与高管人员间的信任问题。事实上,公司的CEO和公司董事会组成存在交叠现象,这在某种程度上加大了管理层和董事会的控制力,增加了监管的难度和成本。公司治理关系的表现有以下角度的测度:在薪酬制定的过程中,董事会的组成和结构、薪酬制定委员会的组成、管理层任期和持股量等,都通过影响管理层与董事会的政治力量进而影响着管理层的薪酬;为避免董事会和管理层“共谋”股东的利益,监督势必存在,外部独立董事和监事会的设置能较准确地观察高管人员薪酬的明晰度和合理性问题。为此,从公司控制强度和监督力度两个角度,考察治理因素对管理层薪酬的决定作用,选择股权集中度、管理层持股比例、国有股比例、流通股比例、公司CEO的二元性、独立董事占董事会的比重、监事会成员数量等指标作为测度。

6.企业外部环境。Jensen和Murphy(1990)研究发现,企业家的收人对企业绩效的敏感性随时间推移逐渐降低,且大企业比小企业的敏感度更低。这表明管理层人员在大企业中的收入相对小企业较稳定,究其原因在于外部政策的存在,企业外部市场和政策通过特定的规章制度对企业进行干预进而影响到管理层薪酬。鉴于可观测性原因,外部因素通常考虑企业的行业特征、地区经济发展状况和社会政策执行力等因素。

总的来说,在高管人员薪酬激励的决定因素研究基础上,本文给出测量薪酬和决定薪酬的各指标,构建一个相对全面和完善的薪酬决定指标体系(如表1)。

上一篇:企业薪酬管理策略要点论析

下一篇:浅议企业如何留住员工