关于上市发电企业高管人员薪酬影响因素分析

来源:岁月联盟

时间:2014-06-01

考虑到上市公司高管薪酬确定过程中可能会受到前期经营水平和经营成果的影响。因此,研究中计及了时间滞后因素的影响,以上1年度的经营业绩指标重新分析高管薪酬的影响因素,模型中采用的业绩指标为上一年度的业绩指标,以t一1表示。

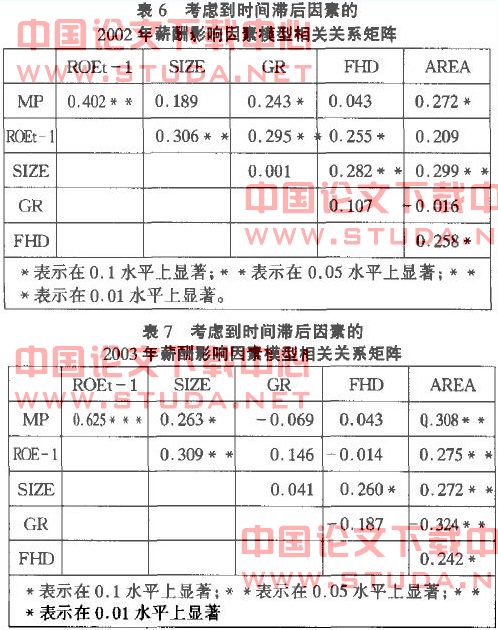

表6和表7分别为2002年和2003年考虑到时间滞后因素的高管人员薪酬影响因素模型相关关系矩阵。剔除缺2002年数据的公司,2003年薪酬水平滞后模型的研究中样本数变为4O家上市公司。由表6可见,2002年其他因素保持不变,表征业绩的上1年度的净资产收益率和成长性指标以及地区因素与高管人员的薪酬水平有显著的相关性。假设一、三、五通过检验。由表7可见,2003年其他因素保持不变,表征业绩的上1年度的净资产收益率和企业规模以及地区因素与高管人员的薪酬水平有显著的相关性。这样,假设一、二、五通过显著性检验。

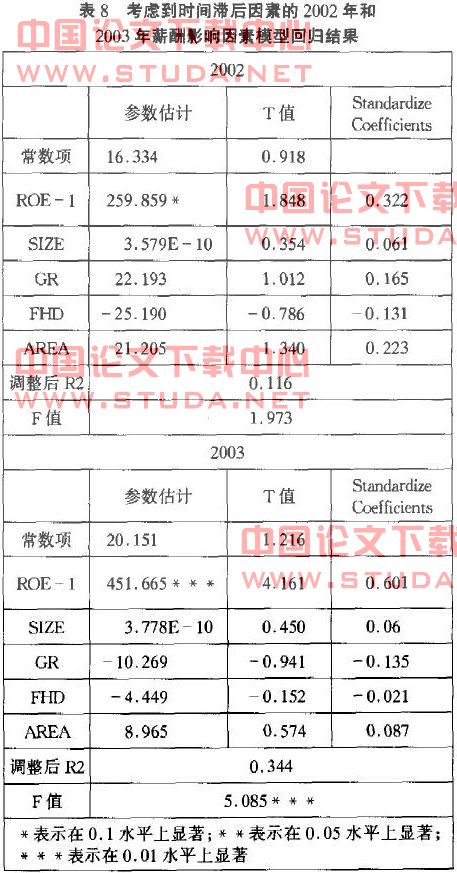

表8为对考虑到时间滞后因素的2002年和2003年企业高管人员薪酬影响因素模型的回归结果。可见2002年的模型对该年份的薪酬水平解释程度为11.6%,F值为1.973未通过显著性检验,说明多个自变量与因变量MP之间可能不存在线性相关关系。2002年检验结果中各变量的符号与预期的相同,但仅有上1年度的净资产收益率在0.1水平上显著。2003年的模型对该年的薪酬水平解释程度为34.4%,F值在0.01水平上显著,说明多个自变量与因变量MP之间存在线性相关关系。2003年检验结果中除了成长性指标外其他变量的符号都与预期相同,但除上一年度的净资产收益率外其他变量都未通过显著性检验。仅支持假设一。

3结束语

通过上述研究,可以得出以下基本结论。

3.1薪酬相对合理上市发电企业高管人员的薪酬并非高得离奇,相反,其在上市公司中仅仅略高于平均水平。

据统计,2002年中国沪深股票市场1221家上市公司,高管人员收入前3名最高者平均年薪14.77万元,2003年上市公司高管人员收入前三名最高者平均年薪19.9万元[5,6j。而根据表1,2002年发电上市企业高管人员收入前3名最高者平均年薪为l6.27万元,2003年为20.24万元,比上市公司平均水平分别高出10.2%和1.7%,可见,在总体上市公司中仅处于中等略偏上的水平。如果年报数据真实并且不考虑职位消费和灰色收入,通过对上市公司的横向比较,可以得出结论,发电上市企业高管人员的薪酬总体来说处于合理的水平。

3.2需要增加激励方式

发电上市企业高管人员薪酬激励中,激励手段大多采用单一的现金报酬,而较少采用持股、期权等长期激励方式。在2002年的38家和2003年的42家研究对象中虽有27家上市公司存在高管人员持股情况,但每家公司仅少数几位高管人员持有绝对数量和比例都非常小的股份。薪酬激励基本采取现金报酬的方式,主要包括工资和奖金,激励目标主要是短期经营目标;而股权激励则更注重企业的长期经营业绩和企业的可持续发展。已参与到市场竞争中的上市发电企业,更应该、也更有条件进行股权激励的尝试。

3.3薪酬与会计业绩相关

在以净资产收益率作为会计业绩代表的条件下,研究发现,发电企业高管人员薪酬与其会计业绩都具有显著相关性。后来以总资产收益率替代净资产收益率作为会计指标进行分析,结果基本相似。

这说明薪酬设计考虑到了以会计指标表征的企业经营业绩因素。按照代理理论的观点,这是1个比较合理的现象。但是如果采用财政部等部门颁布的国有企业经营效绩综合指标,则不具有相关性。

国内外大部分研究都发现企业经营业绩与高管薪酬之间没有关系或仅存在微弱的关系,这与本文的研究结论不同。产生不同结果的原因可能来自行业的差异。一般文献研究中,没有按照行业选取中国上市公司作为研究样本;而不同行业企业其经营业绩、高管薪酬之间差异很大,罗跃龙的研究表明,公司业绩和高管薪酬关系产业类型的影响。因此本文的结论更具有现实意义。

3.4影响上市企业高管薪酬的其他因素

本文研究的影响发电企业高管薪酬的诸因素中,除经营业绩与高管薪酬具有显著相关关系外,其他因素与高管薪酬水平之间没有明显的关系。由于发电上市公司的年报中基本没有披露高管薪酬制定的原则,本文只能采用推断的方法来解释有关结果。

在文献4]、[9]的研究结果中,经营规模被认为是影响高管薪酬的重要因素。因为公司规模越大,经营复杂程度越高,高管人员付出的劳动就越多,因而需要更多的报酬激励。这个结果比较符合我国上市公司中国有股份占主体的大背景。计划经济时代国有企业形成了经营者按级别定报酬的管理制度,而经营者的级别往往与其企业规模和级别挂钩,故企业规模应该成为高管薪酬的影响因素之一。

关于公司成长性,对发电企业来说,企业成长性不仅是提高证券市场上的股票价值,在连续几年来电力供应偏紧的大背景下,企业和机组规模的扩张就意味着利润的增加、效益的增长。而上市公司成长性有赖于高管人员方方面面的努力与运作,因此成长性理应成为高管薪酬激励中应考虑的因素。对于区域差异,地区经济发展的不均衡以及由此带来的收入差距在当前中国经济发展中是1个现实存在。然而在本文的研究结果中,经营规模、成长性、区域因素等均与高管薪酬无关,导致这一情况出现的原因可能是由于上市发电企业薪酬体系正处于改革变动之中,原来的国有企业薪酬标准体系正在被打破,而正在形成的新薪酬体系中以上因素尚未得到体现。部分发电上市公司年报披露,薪酬制定原则正在从传统的国企岗位技能工资制向与经营业绩挂钩的报酬制度转变,也印证了这一点。

下一篇:试析中小企业薪酬管理策略研究