论公债管理与经济增长(三)

资料来源:据《中国统计年鉴》(1989―1999年)有关数据得。

需要重点提及的是,由于弥补财政赤字的融资方式既可以是公债发行,也可以是直接的货币发行。在1994年之前,由于中同人民银行与同财政部一直存在着直接的融资渠道,使也得直接的货币融资抵顶了相当一部分财政赤字开支,从而替代着相当一部分公债发行量。1994年之后,由于从制度上割断了财政部与中央银行间的直接融资渠道,也对人民银行的独立性予以上的明确安排,使得财政赤字融资方式只有公债发行。然而,即使在这种情况下,中央银行的货币发行仍然通过间接的方式替代着一部分公债发行,这主要是指由基础货币增加所创造的铸币税与通胀税收入,或者说,如果没有这两种收入形式,基于增长要求的公债规模应会更大些。

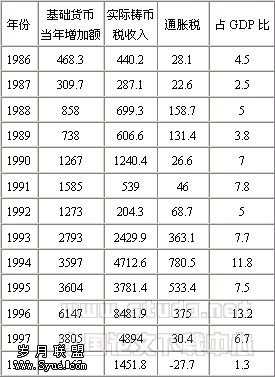

具体地看,伴随经济转型中对货币需求的快速增长,我国货币供给量增长迅猛,甚至有时是“超量供给”,由此产生了大量铸币税和通胀税收入。表二列示了1986-1998年间的基础货币、铸币税与通胀税收入情况。可以发现,随着基础货币量的扩大,中央银行与政府获得了大量铸币税收入,产生了一些通胀税,基础货币投入量减少时,铸币税收入也趋于减少;特别是1990年代中后期通货紧缩的出现不仅导致铸币税收入下降,也带来了通胀税的下降以至到1998年变为负数。由于1986-1994年间中国人民银行与财政部采取按比例利润分成的财务预算制度(其中38%留在中央银行),这助长了中央银行通过增加货币发行多创铸币税的行为,不能不说是对中央银行应有正当行为的一种干扰,也不能不说是某些年份助长通胀从而增加经济波动性的一个原因;从1995年开始中国人民银行实行独立的财务核算管理制度,收支相抵后的净利润全部上交中央财政,并在《中国人银行法》中明确规定中央银行不能有盈利性动机,不能以盈利为目的,从而使得中央银行为主动追求铸币税收收入的货币发行消除。由于因货币发行产生的铸币税收入基本作两种使用,其一是通过向中央财政的透支、借款以及税利上缴转为中央财政收入,其二是通过国家银行大量低利率间接补贴贷款使用者尤其是用于国有工商、重点建设项目与农副产品收购等政策性贷款贴息,由此,有学者认为,通过利用财政的权威性和国家银行的垄断性集中分配铸币税收入,采取随时协调补救方式,加之我国经济转型的渐进过程,基本保证了这一时期没有发生严重通胀,并保证了较高的经济增长速度(谢平,P42,1996)。从中也意味着,由于1990年代末之前大量铸币税收入与通胀税的产生,抵补了相当部分财政支出,从而缩减了实际财政赤字额,也缩减了实际的公债发行量,某种意义上也是对公债的替代(货币发行增长率较高的年份,或者年度公债发行绝对额下降,或者发行额增幅下降),而这种替代因为没有引发严重的通胀,对经济增长的稳定性便是有利的。

表二 1986―1998年间中国基础货币变动与铸币税收入情况 单位:亿元;%

说明:(1)1986―1993年的所有数据引自谢平的测算,可见谢平,《中国制度的选择》,P42,上海远东出版社1996年出版;(2)1994―1998年数据,是按谢平(1996)的计算方法测算的,其中实际铸币税收入按年度名义基础货币增长率与实际M1余额的乘积计算得,通胀税是按年度名义基础货币增加额与当年通胀率计算得;(3)1998年的基础货币增加额是当年1~11月份的数据;(4)“占GNP”之比,是实际铸币税收入加计通胀税后与当年名义GNP之比。

资料来源:谢平,《中国金融制度的选择》,P42,上海远东出版社1996年出版;《中国金融年鉴 1996》(中国金融出版社1997年出版);《中国统计年鉴 1999》(中国统计出版社1999年出版);中国人民银行,《中国金融展望 1999》。

(二)中国公债管理技术与经济增长的实证分析

1.公债期限结构调整。从公债与经济增长的关系看,由于中国现有公债利息支出尚不是很大(1998年为738亿元,占当年GDP的0.93%,而美国1980―1989年间的平均水平为2.9%)[6],所以,没有必要过多地通过调整期限结构(如短期化)来缩小债务成本,相反,由于中国公债期限结构已较短,况且在1990年代中后期一段时间内名义利率处于最低水平,所以,应适当延长公债的期限结构,这不仅有利于降低发行成本,而且也有利于适合债务融资主要用于支撑公共设施项目的长期投入之需。

2.公债的币种结构调整。从1989年代末开始,尽管政府陆续在国际资本市场上举借少量外币公债而存在着对海外储蓄的利用,但由于1990年代国内存在储蓄剩余,且有资本外流,公债增加发行未能对私人投资产生挤出的主要原因不在于对外举债与外资的流入。当然,在1980年代国内储蓄存在缺口的年份,海外资本的流入抵消着国内公债发行对私人储蓄与投资的挤出程度,但由于人民币公债市场尚未对外开放,外资尚不能直接购买并持有人民币公债,从而有缩小着这种抵消挤出效应的应有程度。在中国外币存款不断增加和外汇储蓄增长的同时,由于存在着人民币汇率贬值预期至少有着较大不稳定性的预期以及1990年代中期后人民币名义利率低于美元名义利率差额的加大,未能通过发行境内外币公债的形式充分利用日益增加的外汇,使得非中央政府部门举借的外债量与外汇储备增加的同时,产生了斯蒂格利茨(1998)所讲的那种得不偿失的“怪圈”,即“把所有借债国的资产负债表合在一起看,就好象是新兴市场以较高的利率从发达国家借钱,然后以国库券和其它低利率证券的形式把大部分钱再借给发达国家”[7],这在中国的具体表现是,以巨额出口退税补贴外国消费者换回大量美元后再通过购买美国国债的方式借给发达国家,这也是导致我国资本外流的一个原因(崔之元,1999)。在国内存在储蓄剩余、外汇储备已较大以及名义利率高于国际市场时,既没有必要也缺乏条件通过扩大对外举债来增加外币资本流入,而且由于人民币还不是国际结算货币以及人民币国债市场未开放特性,决定着我国当前尚不存在星川顺一(1997)所讲的那种通过举借外债或海外居民认购本币公债的“异常质实体”的引入所产生的财富流入效应,更不用说当有着人民币贬值预期情况下过多的外债将会造成更多的未来偿债负担与更多的财富外流。但在条件具备时,通过发行境内外币公债却是阻止日渐明显的资本外流的一条可供选择的措施,从而对支持中国经济增长基础是有利的。

四、建议性结论

基于当前中国的经济增长现实及其要求,财政政策与货币政策应予以同时扩张,方才起到应有的刺激作用,也才能使得财政政策与货币政策真正协调起来形成合力效应。这意味着公债的连续增加发行将是必需的。本文的分析表明,考虑到实际经济增长率、实际利率以及国有资产因素,中国的公债增发仍有较大空间。这要求在公债管理政策设计上,应根据经济增长的需要尽量充分运用公债工具,可以适当增加公债量;但为了防止超过最高理论上限及由此对经济增长稳定性的不良影响,可以考虑在增加公债发行的同时,加大通过公债买卖的公开市场业务操作力度,将公债予以货币化,在增加基础货币投放量的同时,提高铸币税收入,抵顶一部分财政赤字融资,这可反过来替代一部分公债发行,使公债规模保持在合理界限内。另外,基于中国利率机制以及利率水平和资本流动的环境条件,应适当延长公债期限结构,并考虑发行一部分境内外币公债。

:

1.[美] 奥利维尔。布兰查德和斯坦利。费希尔,《宏观经济学(高级教程)》,中译本,经济出版社1998年出版。

2.谢平,《中国制度的选择》,上海远东出版社1996年出版。

3.袁东,《国债市场 财政政策与经济增长》,经济科学出版社1999年出版。

4.袁东,《中国证券市场论―兼论中国资本社会化的实践》,东方出版社1997年出。

5.袁东,《中国国债市场与投资》,经济管理出版社1994年出版。

6.崔之元,《扩大内需是一场深刻的革命》,载《国际经济评论》1999年5-6期。

7.Iraj Abedian and Michael Biggs,1998,Economic Globalization and Fiscal Policy , P269, Oxford University Press.

8.T.Sarget and N.Wallace , Some Unpleasant Monetarist Arithmetric , Federal Reserve Bank of Minnesota Quarterly , Fall 1981 .

9.Albert E.Deprince ,Jr. And William F.Ford ,The U.S. Treasury‘s Inflation-Protected Securities (TIPS):Market Reactions And Policy Effects . Business Economics ,Jannuary .

10.Bernd Jan Sikken and Jakob de Hann , 1998, Budget deficits , monetization ,and centralbank independence in developing countries , Oxford Economic Papers 50(1998) , Oxford University

11.Carl E . Walsh,Monetary Theory and Policy , 1998, Massachusetts of Technology .

12.Greenspan , Alan , Statement before the Commerce , Consumer and Monetary Affairs Subcommittee of the Committee on Government Operations , U.S. House of Representatives , Washington , DC , June 16, 1992 .

脚注:

[1] T.Sarget and N.Wallace , Some Unpleasant Moetarist Arithmetric , Federal Reserve Bank of Minnesota Quarterly , Fall 1981.

[2] 本文所使用的基本赤字与总赤字的具体是:基本赤字=不含利息的财政开支―财政收入,总赤字=基本赤字+利息支出。

[3] Iraj Abedian and Michael Biggs,1998,Economic Globalization and Fiscal Policy , P269, Oxford University Press.

[4] 最早发行该种公债的是英国政府,美国政府于1997年1月29日首次拍卖发行了70亿美元10年期TIPS, 加拿来大政府的实际收益公债(RRBs, Real Return Bonds)、中国政府在1980年末至1990年中期发行的保值公债与享有保值贴补率的公债,也属于该类债券。参看,Albert E.Deprince ,Jr. And William F.Ford ,The U.S. Treasury‘s Inflation-Protected Securities (TIPS):Market Reactions And Policy Effects . Business Economics ,Jannuary 1998;袁东,《中国国债市场与投资》,经济管理出版社1994年出版。

[5] Albert E.Deprince ,Jr. And William F.Ford ,The U.S. Treasury‘s Inflation-Protected Securities (TIPS):Market Reactions And Policy Effects . Business Economics ,Jannuary 1998.

[6] 这些数据引自,袁东,《国债市场 财政政策与经济增长》,P198-199,经济科学出版社1999年出版。

[7] 这是斯蒂格利茨于1998年3月25日在伦敦《金融时报》的撰文观点。这里转引自崔之元的文章《扩大内需是一场深刻的革命》,载《国际经济评论》1999年5-6期。