参与、不确定性与投资秩序的生成和演化——解读投资者动机和预期的另一个视角

来源:岁月联盟

时间:2010-06-26

关键词: 动机和预期、参与、不确定性、投资秩序、演化

现有主流理论基本上把投资者动机和预期理解为投资者实现其效用最大化的计算过程,认为投资者能够对自己的风险作出估算,并通过选择不同产品来进行自身的风险管理,从而达到其风险与收益的最优对应。主流理论对于整个金融活动的解释也是在这一基点上展开的。这一解释把风险视为既定的、可计算的,投资者可以通过对风险的估算进行风险管理。可是,如果投资者实际上无法对风险作出估算,那么,又如何来理解投资者的动机和预期呢?在这样一种无知(即无法计算风险)的状态下,仍然以投资者的理性计算作为讨论金融活动的出发点,将是缺乏理论解释力的。

因此,需要重新理解投资者的动机和预期。我们认为,投资者的动机和预期表明投资者对于投资形成的参与,投资者的投资其实质不在于对既定风险的一种应对,而在于投资者通过其对金融产品的选择而参与到风险形成过程中,通过参与风险形成的决定而实现其管理风险的目标。实际上,在这一过程中,投资者选择金融产品所形成的储蓄-投资,代表着投资者拥有一份参与投资形成决策的权利,重要的也在于投资者保有参与风险形成的权利。无数投资者所形成的储蓄-投资,构成决定投资形成从而风险形成的权利结构,这一权利结构就是投资秩序。投资者通过储蓄-投资实际上参与到决定风险形态的投资秩序的形成过程中,进而构成了一个参与储蓄-投资的无数投资者在其间互动的复杂系统。投资者是这个系统运转的基本决定力量,投资者动机和预期决定着参与投资决策的各类投资者群体的形成及其利益特征,从而决定着金融产品的创新设计、金融机构的风格,并最终决定着投资秩序的形成与演变。

通过投资者动机和预期,重要的是读出投资者对于风险形成过程的参与,读出投资者作为无数投资者中的一员对于投资秩序形成的参与。而且,只有当我们从这一角度来理解投资者的投资行为时,我们才能真正理解投资者在应对自身风险时所作出的种种日常金融选择。也就是说,从参与投资秩序形成的角度来理解投资者动机和预期,可以包容对投资者应对自身风险的理解。而如果仅仅直观地从投资者应对其风险的方面来理解其动机和预期,则只能观察到机械的、被动的一面,进而不可避免地造成误解。

一.若干前提性讨论

1.风险与不确定性--关于理性的不同理解

投资者的动机与预期的产生,毫无例外地是针对着未来可能发生的变化的,如果未来与现在没有差异,就不需要有应对的准备。因而,讨论到投资者的动机与预期时,就不可避免地要讨论涉及到未来变化的风险与不确定性这两个概念。

现有主流理论集中于讨论风险的管理。金融实务中的风险管理集中于可计量的风险,为一套技术高度复杂的金融工程,与此相对应,围绕风险概念所进行的理论讨论也主要是技术层面上的,基本上不关注最终决定风险形成的秩序演化。这些讨论虽然也关注风险的制度背景,但却是以既定的制度为前提的,制度在这里是外生的,并不构成对风险的决定关系。这一点可以说集中体现在学者们现在已不再对风险概念与不确定性概念的区分感兴趣。在实际讨论中,风险和不确定性这两个概念很大程度上是被混用的。

如果仅仅从投资者选择金融产品以应对自身的风险来理解,而不是从互动的角度来理解,那么,原来不可确定的变动,就变为可确定、可计算的波动了,这就是现有的风险的概念。这样,就把决定投资收益的复杂关系,变为较为简单的关系。由于不再讨论由于行为主体的参与而构成的复杂性,因此,也就不存在与风险相区别的不确定性,不确定性成为仅仅是行为主体对于风险的一种心理感受。

现有解释个人储蓄行为的理论可以说典型地体现了对于风险概念的技术性含义。在储蓄生命周期理论(包括永久收入假说)中,典型的消费者对某一年龄的消费安排多少收入,将仅取决于他的终生收入,而决不是取决于当期的收入,因为消费者将选择一个合理的、稳定的消费率,接近他预期的一生平均消费,所以,需要储蓄来调节当期收入与平均终生收入二者之间的波动,以达到效用最大化。依据储蓄生命周期理论,个人能够确定其一生收入与一生消费,储蓄在这样的确定性条件下调节收入和消费,从而使其一生的收入和消费不断地保持均衡,达到效用最大化。在这里,关于投资者的理性假定是由均衡观来具体贯彻的,投资者的理性,不仅体现在他要使自己的一生效用达到最大化,而且,追求一生效用最大化的投资者,能够根据自己的一生收入来安排自己的消费,储蓄是投资者调节其收入波动、从而保证效用水平不会发生大的波动的手段。

尽管储蓄生命周期理论在几十年中不断地受到质疑,也不断地出现修正这一理论的理论模型,如预防性储蓄理论提出个人无法确定其收入,储蓄不能是对临时收入(终生收入与当期收入之间的差)的调节,而直接的是对收入波动的调节,即预期收入上升时,会减少当前储蓄,反之则增加当前储蓄,储蓄额成为个人所不能确定的,而不是储蓄生命周期理论中个人可确定自己的储蓄额。不过,这些质疑并没有构成对于储蓄生命周期理论的替代,储蓄生命周期理论的核心其实在于说明储蓄对收入波动的应对,这与预防性储蓄理论所强调的对于收入不确定性的防范,实质上是没有根本区别的。预防性储蓄理论只是把生命周期理论关于人的完全理性的假定,修正为有限理性,仍然贯穿着均衡的思想,坚持个人对于收入与消费之间均衡的可把握性,坚持个人对于自身面对的风险的可计算的理性。

现有的解释投资者储蓄行为的理论,都是立基在建构论理性主义之上的。建构论理性主义是不同于演化论理性主义的,其最大的问题在于没有对人的理性加以限制,认为通过人的理性计算,可以获得关于有效配置资源从而型构社会经济制度所需的全部信息,因而社会制度是设计的产物。演化论理性主义则明确指出理性的限度,决定风险形成的投资者之间的互动过程,即秩序形成过程,是不确定的,是人的理性所不及的。秩序是参与的结果,而不是设计的结果。

建构论理性主义不注重个体的差异, 并把复杂分解为简单。"人的行为如同遵从一定运动数学定律的机械系统中的元素一样,是规则的,可预见的。如果起始条件和环境是已知的、是可测量的,那么就可确信,环境之中的个体行为就犹如气体中的分子一样,其行为是确定论。"( 克劳斯.迈因策尔,第322页 )传统的解释框架实际上假定,投资者与其所面对的问题之间的关系是简单的,投资者对于自身所面临的不确定的应对,并不会引起投资者置身其中的社会关系和外部环境的变化。在这样的假定下,投资者所面对着的世界与人自身,相互之间实际上是分离的、相互独立的,这种分离决定着投资者所采取的行为,可以只是对他所面对的问题的一种应对,而不会使他所面对的问题发生任何的改变。这种分离意味着投资者之间也是相互独立、相互分离的,不存在由于投资者之间多维的互动而影响和改变投资者所面对的外部环境。于是,复杂关系成为简单的关系。

关键在于,投资者实际上无法在确定自己一生的效用从而收入与消费水平的基础上,通过储蓄来调节围绕这一确定水平的波动,即进行风险管理。投资者之所以实际上无法对风险作出估算,最为根本的在于投资者所进行的风险管理本身是影响风险形成的要素,投资者通过风险管理实际上参与到其所面对的风险的形成和演变之中,因此,风险实际上是通过无数投资者之间互动而形成的,处于动态演变之中。

在这里,投资者是理性不及的。如果接受这一点的话,那么投资者的投资对于投资者的风险管理的意义,就需要从另一个角度来理解了 。投资者投资的有意义在于,投资者通过其投资,实际上是参与到金融系统从而金融秩序的选择中,而正是金融系统和金融秩序的选择与再选择,影响并决定着风险的形成和风险的水平。因此,对于投资者的投资、投资者金融风险管理的讨论,必须放到投资者与整个金融系统的互动中,才能够说清楚。正是金融系统和金融秩序的不断演变,导致并决定着个体所承受的风险。

风险是投资者所承受的投资收益的波动;而不确定性则是决定着风险形态及其水平的金融系统与金融秩序的不断演变。当然,不确定性总是要通过个体所承受的风险表现出来,也就总是要由个体来承受,从这个意义上说,可以认为不存在风险与不确定性的区分。而且,对于个体来说,他只是认识到他自身所承受到的风险的影响,他并不需要从自身所承受的风险而意识到整个金融系统和金融秩序的变化。但是,风险与不确定性的区分是实质上存在的。

简单的、无差异的假定,是以存在着先定的效率标准为前提的。可是,实际上不同的投资者有着不同的意愿,带着不同的目的进行投资者。因此,重要的是投资者在投资决策形成中的位置,而不是某种先定的效率。布坎南说,"经济,如果恰当地理解的话,既没有目的(purpose)、 功能(function),也没有意图(intent)。经济是被一个结构、一组规则和制度规定的,这些规则和制度约束着人们在一个类似于游戏的互动的相互连接链中的选择。"(Buchanan, 1991,第27-28页)

既然经济在总体上是无目的的,由各投资者所参与的经济其走向也是不可确定的、非决定的,是创造的,那么,传统储蓄理论所描述的储蓄对于投资者追求其合乎意愿生活的作用就是有限定的,储蓄在这里所要体现的人的理性是受到限制的,投资者所参与的社会经济这个复杂系统,是投资者的理性所不能及的。这一系统的整体走向是随时变化的,它必定随这一系统中每一个体之间的互动而不断形成,因而并不存在一个确定的可认知的情形。所以,人在社会中的生活,很大程度上并不是人自身应对外部问题的理性计算过程,更大程度上是投资者们之间相互协调从而形成并不断演化秩序的互动过程。这样的过程构成了一个复杂系统,在这个系统里,每个投资者的行为,实际上最终都将传导到整个系统,并对原来的系统发生影响。在这里理性的计算是有限度的。理性,应该被理解人将为维护自己的利益而积极参与,而不能被理解为在可计量基础上对自身所面对的不确定的把握。"在古典经济学中采用'经济人假定'的目的,很大程度是为了比较不同社会经济制度的性质,而不是为了'地'解释(作出预测)各经济主体的行为。"(Buchanan,1987,第52页)

投资者处于社会经济复杂系统之中,其目标和意愿是受到其所参与的系统中所有成员的互动的约束,这一系统及其成员互动所形成的走向,是他理性所不可及的,他的理性体现在他参与到这一系统中成员的互动中。

2.选择与参与

这里所进行的讨论,是围绕着秩序的形成与演化问题而展开的。这样的问题既寓于行为主体的日常选择之中,又不同于行为主体的日常选择。因此,如何展开秩序问题的讨论,秩序问题的讨论与日常选择问题是否能够相容?如果能够相容的话,又如何相融合?

新古典理论对于各类行为主体选择行为所作的讨论,是以制度规则的既定为前提的,市场作为制度在其理论中是作为一个场所、一种机制而出现的,在市场这么一个既定的设置下,各类行为主体展开交易,行为主体的交易与市场这一制度设置本身的变化之间,并不发生关系。在分离制度选择与日常选择的情况下,一方面制度演进被分离,另一方面对于个人的假定则变得机械、呆板。新古典学依靠了一种选择理论,在这种理论中,经济当事人不能自由地选择目的,对他们来说,目的是以无差异曲线的形式'给定的'。"(米塞斯,前言)

当然,在经济理论史上,有许多的经济学家力求把日常选择行为与制度选择融合起来讨论。古典经济学、奥地利学派经济学可以说是两个最为重要的渊源,但这些理论资源在中往往被抽掉了其关注制度讨论的一块。可以说,把日常经济选择与制度选择融合起来的讨论,并没有真正发展为成熟的框架体系。

在制度选择的讨论没有获得实质性的情况下,布坎南的立宪经济学试图专注于制度选择层面的讨论,希望通过这样的努力使制度演变的研究得到一个深入的发展。布坎南把人的选择分为三个层次,一是市场中的私人选择,一是对于公共物品的选择,这两个选择属于执行层面的选择;还有一项是对于制度规则的选择,这属于立宪层面的选择。因此,布坎南区分了执行层面与立宪层面的选择,并且把这两个层面的选择看作是相互分离的。布坎南的立宪经济学声称专门研究对于制度这一立宪层面的选择。

但这样的努力似乎并没有取得成功。立宪经济学在几十年里仍然停留在泛泛的讨论中,并没有更为深入的展开。看来,我们还得坚持,人的选择只是可以从不同的角度来理解,并不能把人的选择分为可以相互分离的不同层次。人们在日常的选择中,必定进行了对于制度的选择,而我们也必须从日常选择出发,决不能脱离日常选择来讨论制度选择。如果说秩序不是刻意设计的结果,那么,它必定是在人们无意识的日常选择中生成并演化的。实际上投资者在进行产品的选择时,一般地也不会意识到他在参与着秩序的形成与演化。这就是秩序的自生自发,秩序的不可设计。

3.动机与群体

心关于人类动机的理论一般认为,行为的心理动力和方向的机制是由于存在着为满足需求、缓解焦虑的内部驱力(drive), 这种来源于生物本能和后天习得的驱力,推动着人们从事各种行为。这些动机理论着重解释了外显行为与内部需求之间的心理动力关系和心理过程。近年来有关认知(cognition) 研究的进展揭示了知觉、预期、归因等心理过程在动机构成中的重要作用,说明了动机结构的复杂性,对我们理解人类选择行为背后的心理机制很有助益。然而,当我们需要借助心理学有关动机的理论深入认识投资者动机的时候,上述理论的解释力均显不足。

从直观上看,投资者的动机和预期源自人们满足日常生活的需求、占有财富的需求、预防风险的需求等需求的推动,其特性与其他人类行为的基本动机,例如莫瑞提出的20种基本需求,佛洛姆提出的5种基本需求以及马斯洛提出的具有层级特征的基本需求与元需求等心理学家提出的动机并无本质区别。可是,当我们站在投资者参与投资秩序形成的视角时,使用现有的动机理论对投资者动机进行一般的描述和解释就不能够把握它的本质特征,通过将投资者动机解析为生存性动机(例如用于日常生活必需物品的采买、未来生活的保障)、社会性动机(例如用于社会交往、实现社会责任的准备)、精神性动机(例如获得成就感、社会地位象征)来认识投资者动机的特质,就显得停留在直观的层面上。因此,我们需要进入经济心理学这一社会心理学的特殊分支的领域对投资者动机作出新的角度的分析。

由于投资包含了与社会中他人联系的内容,心理学家和社会心理学家不会反对将投资者动机理解为具有某种社会属性的动机。然而,仅仅将人与人的交往,特别是面对面(face-to-face)的、投资者可以直接感知的社会交往纳入投资者动机研究的视角显然是不够的,因为这样的视角忽视了投资者通过参与金融活动与社会上更多的人实际上构成的间接交往(indirect communication)以及由这种间接交往而获得的社会、经济、文化、心理资源。从投资者参与的视角来看,投资者动机不仅仅具有社会性动机(social motivation)成分,也具有社会(后)的动机(societed motivation)成分。前者是指应对社会经济生活需求引发的投资动机,后者指投资者与整个社会的潜在联系。这个字面上的分别似乎是极其微小的,但确是不可忽视的。可以借鉴符号互动论(symbolic interactionism )对投资者与投资秩序之间的互动作更进一步的理解。符号互动理论强调社会生活的相对开放性、社会结构的不稳定性以及主观解释的重要性,将宏观社会结构和社会中的个体行为沟通起来,将社会结构看作是许多的个人理解与行动的结果,将社会过程看作是主观意义赋予客体并作出反应的过程,它力图通过对互动过程的分析来理解人类行为,从而了解社会因素如何影响个体,个体又如何作用于社会,以及这个相互决定的过程如何发生(井世洁,1998)。在符号互动论的奠基人米德(G. H. Mead)看来,社会不是"存在"的,而是随着互动中的人们的行动不断被创造和再创造出来的,是发生于互动中的个体之间的事件之流。

投资者通过在日常金融活动中对于金融产品和金融中介机构的选择,生成并演化着投资秩序,而日常金融活动反过来给予投资者的回馈不仅是各类看得见摸得着的金融产品和金融机构,而且是借助这些产品和机构提供一系列可以满足不同意愿和预期的选择。这些选择,将型塑出各类具有潜在参与需求的投资者,并由不同的初级需求聚集为各类参与投资秩序演变的投资者利益群体。正是这些群体重新构成了整个投资者的分层结构,并与其它角度的分层,例如,收入分层、职业分层、年龄分层、分层、地域分层等等相互影响,形成了新的、更为复杂的分层结构。

由投资者的动机和预期而形成投资者群体的分类或分层 ,是一个不同于传统社会经济政治变量区分的社会分类或分层,它更具有一种主动性、参与性的特征,是投资秩序与投资者行为形成互动而赋予人们新的身份及其分类或分层归属。它可能超越传统社会类别(social category)或社会分层(social stratification)给与人们的基本定位,释放出更多的由意愿彰显的生命活力。由此,我们看到,不仅仅是投资秩序给投资者行为增加了新的意涵,投资者行为也给投资秩序增加了新的意涵,二者是相互证成的关系。

二.投资者群体及其在投资决策中的参与--一个解释框架

这里的讨论将金融系统视为无数投资者参与并作出投资决策的复杂系统,要在这一系统内考察投资者是如何参与投资决策的,投资决策赖于作出的投资秩序是如何形成并演变的,对投资秩序的研究又能够给人们什么启示?

之所以要局限在金融系统内讨论秩序的形成与演化,是因为金融系统是投资发生的地方,而只是由于投资,未来才与现在相区分,才会有不能确定的因素。米塞斯说过,"任何一个时点上的资本存量绝不是正确地预见了现在的情况下所应有的那样;这些对现在的预见是在过去的那样一些时刻,在作出相关的投资决策之时,在现在还是未来时所作出的。因此,资本存量决没有其'均衡的组合',所以一般均衡模型不可能适用于有关资本的问题。"(米塞斯,2001,前言)可以说,要讨论秩序的演化,就要与投资、金融、资本这些问题相联系,要在动态过程中进行。

1.投资、投资者与投资决策过程

进行投资的投资者是形形色色的,各有其特定的目的和追求,但是,每个投资者的投资总是构成了社会整个投资的一部分,代表着投资者对于投资决策形成的一种参与,不管投资者是否意识到这一点,事实总是如此。因而,投资是投资者参与投资决策的行为。

投资者面对的是一个无法完全风险的环境,投资者的投资其实不在于其表面上所被人看到的均衡收入与消费、管理风险的这些方面,而在于通过投资者的投资,投资者保有自己对社会投资决策的一种参与。所以,投资者进行投资,实质在于保有其在投资决策中的一席之地,并通过投资中的选择而提升其在投资决策中的影响力或是其对于投资决策的权利不发生变化。

当然,作出投资决策的投资者总是追求其具体的目的,这里的投资者在其作出投资决策时并不关心他的投资会对整个社会的投资形成发生什么影响,也不关心其投资对整个社会投资决策赖于作出的投资秩序起到了什么作用,这里的投资者只是关心其投资的回报。因此,我们实际上无法从投资者的日常选择出发而直接地过渡到对于投资秩序的讨论,但我们却又必须透过投资者日常选择而讨论影响并决定着实际金融运行的力量。

这需要我们具体地讨论进行投资的投资者在投资决策过程中的情形。要强调的是,这里关注的是过程,不关注投资决策的结果。投资者之间在投资决策过程中的互动、投资秩序在投资决策过程中的生成与演化,并不是依据某种客观的、先定的标准来进行,不同的投资者对于投资决策所要形成的结果有着不同的理解与感受,投资者是基于其自身的感受而进行互动的,且在互动的过程中不断地变化着感受。

2.参与指数--感觉的参与

我们一方面认为投资者的投资实质是对于投资决策的一种参与,另一方面我们又强调投资者实际上没有意识到自身在投资秩序形成与演化中的作用,那么,投资者又是如何地参与呢?

进行投资的投资者总是带着具体的特定的目的,也就是说,投资者的投资总是有着特定的动机,不同动机代表着对于投资决策的不同意见,动机之间总是存在着冲突与协调。于是,带有不同动机的不同投资者之间的互动,就必定地赋予投资者动机的参与色彩,尽管具体的投资者并不赋予自身的特定动机这样的参与色彩。因此,投资者所形成的不同动机,表明了投资者对于投资决策的看法,表明了投资者的一种参与态度。从投资者的动机到投资者的参与态度,体现了投资者的参与是在一种直觉的行动中进行的。要讨论投资者的参与,必须从投资者的动机出发。

正是从这样的理解出发,需要对投资者的动机作进一步的讨论,并有必要对投资者动机的不同意义作出区分。可以将那种为了满足某一项具体实际生活意愿的动机属性,即那种被投资者明确意识到的、与投资所要达到的目的--预防意外、延迟消费、数量累积--具有直接且直观联系的动机定义为初级动机(primary motivation);而将体现投资者之间互动从而具有参与属性--未被投资者明确意识到的、与投资所要达到的目的--预防意外、延迟消费、数量累积--具有间接且预期性联系的动机定义为次级动机(secondary motivation)。正是投资者之间的互动从而体现的投资者对于投资决策的参与,给投资行为带来了新的性质和拓展了新的内容,即赋予它初级动机之外的参与动机。但需要强调的是,次级动机是投资者没有意识到的,是由投资者的初级动机所决定并折射出来的。

当我们这样来理解投资者的动机时,我们就能够从投资者的日常动机中读出投资者围绕着投资决策与投资秩序所形成的种种感受,正是这些感受决定着投资者在实际投资活动中的选择,也正是这些感受决定着投资者对于投资秩序形成与演变的参与。为了更为具体地讨论由投资者动机和预期所体现的参与,我们将投资者动机和预期所包含的投资者的感受、投资者的参与态度,定义为参与指数。参与指数表明投资者对于自身在投资决策过程中的位置与影响力的感受。

参与指数是由投资者的动机而得到的。参与指数包含这样几个方面的内容。首先,投资者所形成的动机表明投资者对于自身收入水平、财富水平从而自身在投资决策过程中的位置和影响力的一种定位、一种判断,即投资者对于自身现状的一种认知感受;第二,动机表明投资者的一种期待和意愿,体现投资者的预期及预期的强度;第三,动机还表明投资者在对现状的感受、接受及预期意愿的基础上,所愿意进行何种程度的准备(准备作出什么样的投入、准备付出什么样的代价,体现在金融活动中的选择就是准备承受什么样的风险)。3.投资者群体

不同的投资者在进行投资时带着不同的动机,而不同的动机则反映了不同投资者在进行投资时的不同感受,因此,不同的投资者有着不同的参与指数。当然,投资者的动机不是唯一的(在实际调查投资者的动机时,调查问卷列出多项动机供被调查者选择,且不限制被调查者只选择一项动机),但是,投资者之间的相互聚集,必定是唯一地源于他们之间在感受上的相一致,感受的一致决定着投资者在利益企求上的一致。投资的发生在根本上是与人们自身对现状、对未来的主观感受与预期相联系的。

所以,参与指数相同的投资者地聚集为一类的投资者群体。投资者可以有不同的动机,但投资者最终要归属于某一类由参与指数标示的群体。不可能在由参与指数所标示的投资者群体之外,再构造出另外的投资者群体。年龄、职业、收入水平及财富水平等客观指标虽然可以描述投资者的社会人口属性和特征,但却不可以决定进行投资的投资者的群体划分,投资的发生要由投资者的主观感受来解释,具有相同客观特征但主观感受不同的投资者,在投资决策上往往要发生冲突,而主观感受相同但客观特征不一致的投资者,却一般能够在投资决策上取得一致。

这里的投资者群体是纯粹主观的群体,在这样的群体中,群体成员之间可以在客观特征上毫不相同,他们之间也可以是完全互不相识的。他们之所以聚集为一类群体,完全是由于他们对于在投资决策过程中的相同感受,以及由于相同的感受而同样地选择了符合他们感受的产品,因而,他们是在投资决策过程的活动中聚集为一类群体的。同样的,这里的投资者群体的演变也纯粹地是由主观决定的。当投资者的感受发生变化时,投资者群体的类型与组合也相应地发生变化。投资者群体的形成与演变取决于主观感受,是不可确定的。实际上,投资者群体中的成员自身并不意识到自己是属于哪个群体的,成员之所以会成为某类投资者群体的成员,只是他无意识选择的结果。投资者参与指数的获得,是通过对投资者的初级动机的理解与数据处理,同样是以投资者没有意识到其参与方面的作用为前提的。

4.规则、秩序与不确定性

由动机而聚集为一类的投资者群体,最终要形成为具有特定投资风格的金融组织机构,各类不同风格的金融机构通过选择、运用与其风格相对应的金融产品,或通过创新设计与其风格相对应的金融产品,参与投资决策的形成。

不同类型的投资者群体从而不同风格的机构,在参与投资决策的过程中,他们之间在投资决策过程的互动中,要遵循既定的规则,而既定的金融产品、金融机构及金融监管及其所形成的制度规则体系,构成了金融系统的规则。投资者群体(机构)遵循这些规则进行投资活动。

但是,这些规则并不最终决定投资决策过程。投资者群体(机构)在遵循这些规则的基础上,通过对金融产品的不同选择、运用与创造,形成在投资决策过程中实际发生作用的金融产品的种类构成与数量构成,这些不同投资者群体(机构)所选择的金融产品的数量与种类,就代表着不同投资者在投资决策中的不同影响力,因而,不同金融产品的数量、种类及它们之间的构成,就构成对投资决策最终发生实际作用的投资秩序。

因此,投资秩序是与投资者主观感受从而投资者参与指数、投资者群体联系在一起的。投资者、投资者主观感受从而参与指数、投资者群体,是理解秩序的形成与演化的基本要素。投资秩序的不断演变正是源于不同投资者在投资决策过程中的不同的主观感受,以及由于不同主观感受所形成的不同的参与态度。对于秩序及秩序演变的理解依赖于对于人的动机的理解。这样,我们实际上可以通过两种互动来理解投资秩序的演变,一是投资者从而投资者群体之间的互动,二是既定的金融系统规则与投资者之间的互动。既定的金融产品、金融机构、金融监管构成的规则,规定着投资者的选择,但投资者通过对既定金融产品、金融机构的选择运用、通过与金融监管的博弈,又不断地演变着既定的金融系统规则,投资者与既定金融系统规则之间实际形成互为建构性( interconstructionality) 的关系。

当我们从投资者的主观感受出发来理解投资秩序的时候,那么,投资秩序是一个无形的、主观的、不确定的结构,也正因为秩序的这种特性,才决定了秩序的形成与演化是非设计的,是自生自发的。所谓不确定性,就是秩序的这种非设计性。一旦我们认识到实际决定投资决策过程的投资秩序是这样一种性质时,我们就可以理解投资决策中的风险实际上是受到不确定性的规定。

大体可以从以下几个方面来理解不确定性的存在。首先,由投资者动机变化而导致的投资者群体的变化。动机的种类会发生变化,有些动机随时间而不再存在,新的动机类型则不断生成。与动机种类的变化相对应,投资者群体的类型当然要不断地变化。第二,在不考虑动机类型发生变化的情形下,单个投资者的动机会发生变化,当投资者以新的动机代替原先的动机时,这个投资者就从原来的投资者群体中转移出去,加入到新的投资者群体中。这时,不同动机之间的关系就发生了变化,原来重要的、较为广泛的动机,可能变为较不重要也较不广泛。在这里,存在着个体成员的流动,并且仅仅是个体成员的流动,不存在投资者群体从某一类动机中转移的问题。这是因为没有既定的投资者群体,投资者群体是因投资者动机而聚集的。当动机不存在时,群体就消失;当单个成员的动机变化时,动机之间的结构从而投资者群体之间的结构就发生变化。第三,在不考虑动机种类、结构发生变化的情形下,动机群体的组织化程度的变化可导致群体在投资决策过程中的位置和影响力发生变化,从而导致实际决定投资决策过程的投资秩序发生变化。

5.秩序结构与群体理性

尽管参与投资决策的投资者是各不相同的个人,但投资者的主观感受却不必然地因人而异,因而,投资者群体的类别数量,将因投资者主观感受之间的相互关系而发生变化。从极端说,当全体投资者的感受趋同并完全一致时,这时实际上就存在着一个投资者群体;当每个投资者的感受均不同于其他投资者时,每一个投资者自身就成为一个群体。参与投资决策的,是投资者群体,而不是投资者个人,即使这时每个投资者各有不同的主观感受从而各自成为一个群体,我们也说是投资者群体而不是投资者个人参与投资决策。因为,只是有了群体,投资者的初级动机才能有次级动机即参与动机的含义。

由投资者个人到投资者群体,有两个重要的问题需要进一步讨论,一是个人与群体的关系,二是群体与群体的关系。第一个问题涉及到群体理性,第二个问题实际上是秩序结构的问题。

首先需要强调的是,由投资者个人到投资者群体,只是表明投资者个人从选择到参与的某种转换,基本的决定力量仍然是投资者个人,群体并不成为一种脱离投资者个人、外化于投资者个人的存在。同时,投资者群体本质上并不具有比投资者个人更强的信息处理能力,也就是说投资者群体本质上并不能改变投资者个人的无知,投资者群体同样不可能对投资决策过程中的风险有完全的了解,投资者群体的理性同样体现在其参与到投资决策过程中,保有其在投资决策中的权利。

由投资者主观感受从而参与指数到投资者群体,投资者形成了自组织,有了与群体自身的参与指数相对应的投资风格、投资策略。这样,在投资决策过程中,单个投资者之间无组织的互动就变为机构投资者之间有组织的竞争。尽管机构投资者与个体投资者在面对不确定性下一样的处于理性受限制,但机构投资者毕竟加入了组织的因素,有了组织化的力量。这就产生了一种可能性,即决定投资决策过程的投资秩序被某类群体所主导,意味着投资秩序的演化可能被某类群体或某几类群体的意愿所左右。如果这种情况存在,秩序本身的不确定性与演化实际上就无从谈起。这说明要对投资秩序作进一步讨论。秩序及其演化本身的非设计,并不意味着秩序及其演化是不可理解、不可讨论的。

投资秩序源于投资者的参与指数,不同投资者有着不同的参与指数,我们实际上无法对不同参与指数进行比较,但不同参与指数共同构成决定投资决策的投资秩序,不同参与指数形成一个参与指数的结构,这一参与指数的结构就代表着投资秩序的结构。通过对投资秩序结构的讨论,可以理解不同投资者群体在投资秩序中的作用。秩序与不确定性是密不可分的,因而,秩序的结构与不确定性的程度自然有着密切的关系。通过理解参与指数及参与指数结构的变化,我们将能够对秩序结构作出适当的评论。

对于投资秩序,重要的是保持投资者个人对于投资者群体的最终决定,并保持每一个投资者群体具有对于投资秩序的最终影响力。

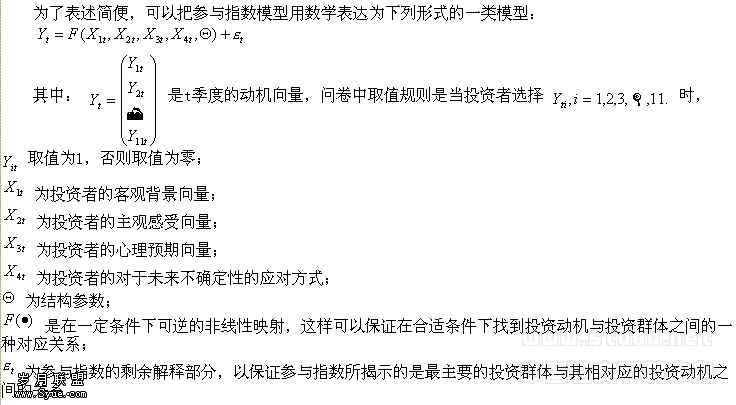

三.动机和预期数据处理的基本思路

人民银行所进行的居民储蓄问卷调查是为了及时把握居民储蓄 心态,对储蓄的趋势作出准确的判断,为适时调整货币政策提供依据的目的而设计的季度调查制度,调查起始于1995年第一季度,问卷的调查内容也已经随着形势的发展于2000年第一季度做了较大调整;问卷主要内容为了解居民对实际货币收入的主观判断和对未来收入的预期、对物价水平的主观感受和未来走势的预期、存款和取款动机、持有现金的动机、对于物价和利率变化的心理反映、以及储蓄的分布特征等状况。

因此,居民储蓄调查问卷所提供的调查数据包括三个方面,一是投资者动机的数据,体现在问卷中被调查者所选择的储蓄目的和用途上,这些动机包括:购买高档消费品、结婚、正常零用、做生意、购买农业生产资料、买证券及单位集资、买房或建房、支付孩子费、养老、防意外事故、得利息等;二是关于投资者自身客观背景的数据,包括被调查者的年龄、收入、家庭人口、职业、所在城镇等;三是被调查者对现状的主观感受、对未来的心理预期、应对未来不确定性的方式、以及投资对象的选择等方面的数据,具体有:(1)投资者对现状的主观感受,包括:对于当前物价水平的高低、收入水平的高低和利率水平高低的认知等;(2)投资者对未来的心理预期,包括:对未来一定时期内的物价水平、收入水平等变动的判断等;(3)投资者对未来不确定性的应对,包括:在假定的物价、收入、利率变动条件下的抉择,投资者手存现金的抉择等。

根据调查数据的这一特色,我们把被调查者对于储蓄动机的选择作为数据处理的切入点。可以认为不同的动机代表不同的投资者群体,这样,通过对动机选择及其相关数据的处理,就可以得到由不同动机所代表的不同类别的投资者群体,并通过动机结构的变化来讨论投资者选择及投资者群体的变化。

动机和预期的数据处理在注意投资者客观背景的基础上强调投资者的主观感受和心理预期。投资者对于未来不确定性的应对和投资动机的形成,源于投资者基于其自身的客观背景和所处环境所产生的主观感受和对未来的预期,因此数据的处理涉及投资者所处的环境因素、投资者的主观感受和对未来的预期。投资者所处环境的差别在很大程度上会影响其主观感受,进而影响其投资动机,例如:对于收入水平和物价水平的认识存在明显的地域差别,数据的分析力求减小这种影响,除了对整个样本进行分析外,增加了不同地域的分析;投资秩序的演化过程是一个时间概念,数据分析增加了时间维度的分析,以便更清晰地对演化过程进行表述。

作为感觉的参与--参与指数,是由投资者对自身状况的主观感受、对未来的预期、以及对未来不确定性的应对准备等因素体现出来的,是一种抽象的表示;为了使得动机的抉择具有可度量性,我们将参与指数表示为在[0,1]区间上的实数,虽然投资者的动机可以不是唯一的,但是投资者通过参与指数而归属于特定的投资群体。参与指数在投资秩序形成中的纽带作用可以用下图表示,有了这种映射关系,就可以讨论通过时间的推移而实现投资秩序与投资者的参与、投资者的主观感受和预期之间的互动,数据的处理就围绕这个思路展开。

投资秩序的结构通过投资者的参与指数的结构得到体现,投资者群体的发掘是为了更好地找寻适合特定群体投资风格的产品和规模的设计,因此参与指数模型必须可以帮助我们通过投资动机以及与之相应的投资者的信息,找到那些与投资品种相对应的投资者群体,并可以通过投资秩序的演化过程的刻划,发掘出未来的投资者动机和与之相应的投资者群体。

我们对调查问卷数据的处理是在满足居民储蓄问卷调查数据处理目标的基础上,通过解读中国居民投资的参与、对不确定性的应对和投资的动机等来刻划投资秩序的形成和演化过程,是对于调查问卷数据更深层次的挖掘。数据分析融入了社会心的思想和行为金融的分析方法、特别是融入了我们对于投资者动机和预期分析的新视角,不仅可以满足中国人民银行居民储蓄问卷调查的目的,还可以展示各类投资动机以及其背后所依赖的投资主体之间的各种特征以及结构、揭示投资者动机与投资者群体之间一定意义上的对应关系、为金融机构针对特定投资群体所对应的投资动机开发产品或挖掘客户提供依据。

由于数据的处理的基点在刻划投资者动机与投资者群体的对应关系上,我们对于这种有主观感受和心理预期以及心理动机的调查数据的处理,不仅要进行问卷数据的统计分析,更应在新的理论基础上对数据进行深入的分析,同时数据的处理有助于检验理论、完善理论,并为理论的实际应用提供支持。

四.结语

对于投资者动机与预期的解读,重要的在于通过理解投资者在参与投资决策过程中的感受而理解以投资者的投资为基础的作为一个复杂系统的整个社会的金融运行,理解这一复杂系统得以运行所遵循的秩序是如何形成的;同时,通过理解人们借以进行投资的金融产品和金融机构为什么发生变化而理解这一复杂系统及这一系统所遵循的秩序是如何演化的。

我们的框架在于解释投资秩序的生成与演化,及在这一生成演化过程中投资者主观心理的基本作用。我们强调个人的无知状态,个人是在无意识状态下参与的。个人的动机必定是具体的,无关宏旨的,我们正是要透过这种无知的动机来理解经济活动中的秩序生成与演化。在动机数据的获取上,必须坚持被访者对于参与秩序问题的无知。因此,我们的讨论不再从个人理性的角度出发来解释投资决策过程,我们不能说个人选择什么动机更为合理,我们只是从调查数据中,知道动机的结构,从而理解参与指数的结构,我们其实不能给出动机的排序,我们讨论的是结构。

埃德加.莫兰,2001:《复杂思想:自觉的》,北京大学出版社.

北京奥尔多投资研究中心主编,2001:《风险、不确定性与秩序》,《奥尔多投资评论》第1卷第1辑,财政出版社。

陈平,2000:《文明分岔、经济混沌和演化经济学》,经济科学出版社。

邓正来,1998:《自由与秩序--哈耶克社会理论的研究》,江西出版社。

哈耶克,1989:《个人主义与经济秩序》,北京经济学院出版社.

1997:《自由秩序原理》,三联书店。

2000:《致命的自负》,中国社会科学出版社.

2001:《哈耶克集》,首都经济贸易大学出版社。

赫维茨,2000:"从感觉秩序到自由秩序----论哈耶克理性不及之自由主义",载《公共论丛》第6辑,三联书店.

何梦笔(主编),2000:《德国秩序政策理论与实践文集》,上海人民出版社。

井世洁,1998:"社会心中的互动理论"载石俊杰主编《理论社会心理学》,河北大学出版社。

克劳斯.迈因策尔,1999: 《复杂性中的思维》,中央编译出版社。

门格尔,2001:《国民经济学原理》,上海人民出版社。

米塞斯,2001:《经济学的认识论问题》,经济科学出版社。

米德,1934/1999:《心灵、自我与社会》,华夏出版社。

索罗斯,2001: 《开放社会》,商务印书馆。

唐寿宁,1999:《个人选择与投资秩序》,中国社会科学出版社。

瓦尔特.欧肯,1995:《国民经济学基础》,商务印书馆。

2001:《经济政策的原则》,上海人民出版社。

王小章,1997:"社会心理学中的互动理论",载乐国安、沈杰主编《社会心理学理论》,兰州大学出版社。

杨熙龄,1986:《奇异的循环--逻辑悖论探析》,辽宁人民出版社。

杨熙龄,1988:《理智梦》,人民出版社

约翰.H.霍兰,2000:《隐秩序--适应性造就复杂性》,上海科技教育出版社.

Bakshi,Gurdip S. & Chen,Zhiwu.,1996: The Spirit of Capitalism and Stock- Market Prices. The American Economic Review, March.

Buchanan,J.,1987, Economics--Between Predictive Science and Moral Philosophy.Texas A&M University Press.

1989, Explorations into Constitutional Economics.Texas A&M University Press.

1991, The Economics and the Ethics of Constitutional Order.The University of Michigan Press.

David Colander(ed),2000, The Complexity Vision and the Teaching of Economics. Edward Elgar Publishing, Inc.

Lindzey, G., Hall, C., & Thompson, R., 1976, Psychology, Worth publishers Inc.

Hayek, F.A, 1952, The Sensory Order, The University of Chicago Press.

Knight, 1921, Risk, Uncertainty and Profit.

Ludwig.M.Lachmann, 1986, The market as an economic process. Basil Blackwell.

Tajfel, H.,1978,Differentiation between Social Groups. Academic Press.

Tajfel, H., 1982. Social identity and intergroup relations. Cambridge University Press.

W*rneryd, K.,1999, The psychology of saving: A study on economic psychology. Edward Elgar Publishing Inc.

Participation, Uncertainty and the Evolution of Investment Order: Another Framework to interpret investor's Motive and Expectance

Task Group

Abstract: Differing from the main stream theory which treat investor's motive and expectance as a calculus process to maximize their utility, the authors treat investor's motive and expectance as investor's participating in investment decision and develop a framework based on this point of view.

In this framework, participation index is used to describe investor's attitude and sense, inferred from investor's motive and expectance, of investment decision. Different investor groups resulting from different participation indexes interact in investment decision make process and this interaction determine the produce and evolution of investment order which actually affect the make of investment decision. Uncertainty equals the subjectiveness and undesigned of investment order evolution.

Key Words: Motive and Expectance, Participation, Uncertainty, Investment Order, Evolution

上一篇:中国证券市场低效率的制度分析

下一篇:欧盟证券市场的改革及发展前景