全流通过程中股票市场格局的变化趋势

来源:岁月联盟

时间:2010-06-26

关键词:大小非,分离均衡,不完全信息,动态博弈,全流通,并购重组,资本市场

一、研究背景

大小非的逐步解禁对我国的资本市场有着怎样的影响,业界和学术界众说纷纭。安信证券(2008)认为减持对市场的影响更有可能是通过"挤出效应"来体现的,减持对市场更多的是一种"心理效应",减持规模的积累令投资者形成一种心理上的担忧。

从长期看,陈晓升(2008)认为应该对大小非进行客观认识和估计,在享受了股改红利之后同样不应忽视股改的"下半场"大小非本身也是市场的一部分,有自身的话语权。我们也于2008年初撰文从托宾Q理论的角度对资本和产业资本的套利进行了分析,本文正是基于这种套利观点,进而通过博弈论讨论这种行为为后市场带来的主要的变化:市场分化将逐步加速,出现一批业绩优良有较好前景的蓝筹股和大量的廉价的"仙股"分化并存的现象。

二、非流通股股东与现存流通股股东的博弈模型

(一)模型的假定与说明

将A股的上市公司分为优质公司和劣质公司两类,其中具备以下两条件的为优质公司:(1)遵循产业资本与金融资本之间无套利的定价。(2)在所属行业中占有重要地位、业绩优良、红利优厚、有良好发展前景的公司。否则,为劣质公司。

经典的公司金融理论指出,大股东在二级市场的交易行为就会透露出关于公司状况(博弈论中的类型)的信息(博弈论中的信号)。那么,普通投资者就可以通过观察那些交易信息来判断公司的情况(类型)。在模型建立之前,对基于此理论建立的模型进行了下述假定:首先,假设非流通股股东拥有信息优势,对于公司股价是否合理、公司是否优质具有较多的信息。而市场流通股东较少地知道公司的真实经营信息,不能简单地观察出公司的优劣,他们主要观察大小非股东的减持与否来大概地推断有关公司的信息。这种情况极大地增加了现存流通股东预期的不确定性,进而形成市场的恐慌和低效率。其次,按照初步测算的2008年6月中旬A股加权平均动态市盈率20多倍左右来看,优质公司的大小非解禁对市场的冲击理论上来说是有限的,优质公司的大小非减持并不存在明显的套利机会,这个阶段的错误定价反而可能带来投资的机会以及并购的机会等。而劣质公司的重置成本很低,所以,取得股票的成本会成为左右他们是否减持的决定因素之一。劣质公司的大小非减持会显著伤害到现存流通股东的利益,打击市场信心。再次,模型中假设非流通股股东先行动,流通股股东总是观察非流通股股东行为后行动。

(二)模型的建立

对于"大小非"减持与否,以及现存流通股东继续持有股票还是离场,基于一个经典的动态不完全信息模型。面对优质上市公司和劣质上市公司,让先行动,选择公司的类型,给定公司是否优质的先验概率均为0.5,即流通股东在初始状态下认为公司优劣的概率均为50%。接着是拥有信息优势的大小非优先行动,选择减持还是不减持,现存流通股东在观察到大小非的行动后再行动,选择离场还是不离场。现存流通股东只能观察到大小非是否减持,而不能知道公司准确的状况(类型),即不知道公司股价是否合理,是否有优质。因而流通股东只能根据大小非是否减持以及以上模型中的不同的收益或是效用的支付,来选择他们的策略和行动。

图1中,虚线连接的两个决策结属于同一个信息集,表示流通股东不知自己处在那一个决策结,因为流通股东不能直接观察出公司的类型(优或劣),只能在观察到公司的大小非的行动后,在原有信念的基础上推断公司属于何种类型(优或劣)的后验概率。

大小非的行动空间是:{减持,不减持},现存流通股东的行动空间是:{抛售离场,持有不离场},p表示在观察到大小非的减持行动后,现存流通股东认为该上市公司是劣质的后验概率;Q表示在观察到大小非的不减持行动后,现存流通股东认为该上市公司是劣质的后验概率,即修正后的信念。在这里为排除掉其他的一些扰动的因素的影响,所定义的大小非的减持指的是有一定规模的减持。相应的,1-p即表示在观察到大小非的减持行动后,现存流通股东认为该上市公司是优质的后验概率;1-q表示在观察到大小非的不减持行动后,现存流通股东认为该上市公司是优质的后验概率。

对参与者支付的假定是:图中每一组参与人的支付中,前者是大小非的所得支付,而后者为流通股东的支付。由于对公司不看好劣质公司的大小非选择减持比不减持要多B单位的效用(出于上市供给等方面的限制,劣质公司被价值低估的可能性很小),而相反优质公司的大小非选择不减持比减持多B单位的效用。无论优质还是劣质的大小非都不希望看到现存流通股东抛售股票离场,这样,在流通股东不离场时,大小非股东的效用要比在流通股东离场时多D单位的效用。对于劣质的公司,现存流通股东选择离场得1单位收益,不离场得-1单位收益;相反,对优质公司则不离场得1单位收益,离场得0单位效用。该数字反应的是相对意义上的关系,详见图1。

若劣质公司的大小非减持的信息没有有效地被市场消化,造成现存流通股东继续持有,则大小非因此获得的收益为B+D,而流通股东获得-1的收益。相比之下大小非和现存流通股东均选择减持下大小非所损失的收益D(相对B+D来说),而大小非所倾向于选择减持所得的效用为B。

(三)动态贝叶斯均衡分析

根据以上建立的动态不完全信息博弈模型,可以得到两种不同的精炼贝叶斯均衡,一个分离均衡和一个混同均衡。如下

1、当B>D时,得到分离均衡为

"大小非"的策略是,劣质公司的选择减持。优质公司的选择不减持。流通股东的策略是,在观察到减持行动后,则选择抛售该公司股票,并修正对该公司的信念,即认为该公司为劣质公司的概率从先前p=0.5调整到p=1;另一方面,流通股东没有观察到减持行为时,则继续持有公司股票,也相反的修正先验概率从q=0.5到q=0,即认为被观察公司劣质的概率是零。

2、当B<D时,得到混同均衡

"大小非"的策略是,劣质公司的选择不减持,优质公司的也选择不减持。流通股东的策略是,在观察到减持行动后,则选择抛售该公司股票;另一方面,在没有观察到减持行动时,则继续持有公司股票。修正后的概率为p>1/3而q=0.5,是在以上劣质公司隐藏信息均衡下产生的结果。在此种情况下,不能有效地通过观察两类公司的行动来对其类型给出很明确的判断,优劣质的公司都会担心减持行动所传递的信息对自己的效用产生不利影响,均选择不减持。

综上,在分离均衡情况下通过大小非和现存流通股东的行动,来使得对不同公司区别定价,发挥资本市场的定价功能。显然,分离均衡才能增进市场效率,才能体现三公原则,才是帕累托最优的。

三、分离均衡的说明

为进一步分析市场中B和D的大小,对不同情况下非流通股东的收益进一步进行了细化,由于制衡分离均衡和混同均衡的条件仅与非流通股股东在不同条件下的收益有关,因此,在下述的博弈模型中,仅列出了非流通股股东的收益,而忽略了流通股股东在对非流通股股东行为进行判断后所得到的不同的收益。

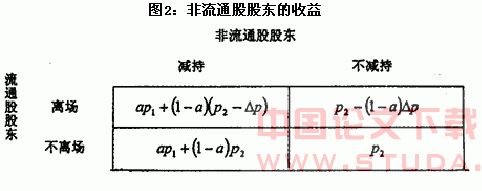

图2:非流通股股东的收益

其中a表示非流通股股东的减持比例,即非流通股东减持的份额占非流通股东所持股份的比例。而P1即为非流通股股东选择减持时的价格,不失一般性,将P2设为日后某一时刻的股票价格,其主要目的是用于与当前的股票价格进行比较。对于减持的非流通股股东来说所获的总收益由两部分构成,一部分来自以价格P1减持所获得效用,另一部分为继续持有的部分所带来的效用。其中卸表示流通股股东的离场对股价的影响,一般来说,流通股股东的撤离会引起股价走弱,因此△p应该略大于0。较为极端的情况,即当流通股股东为价格接受者时,卸应等于0。对于不减持的非流通股股东来说,其总收益即为继续持有的股票价格,或者可以认为在未来某个时刻减持的价格p2,但是面对流通股股东离场的情况下,不减持的流通股股东收益要同样减少△p的部分。

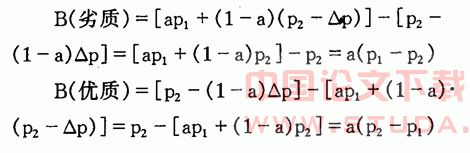

结合上述的模型假设不难得出,大小非减持与否所带来的B单位的效用应该满足:

无论优质还是劣质的大小非都不希望看到现存流通股东抛售股票离场,这样,在流通股东不离场时,大小非股东的效用要比在流通股东离场时多D单位的效用。类似的,D单位的效用应该满足:

在优质公司的条件下,满足B>D,若△p略大于0时,即

在极端的情况下,若卸等于0时,条件即为p2-p1>0。

在劣质公司的条件下,满足B>D,若△p略大于0时,即

在极端的情况下,若卸等于0时,条件即为p1-p2>0。

考察两条件成立的可能性,对于表示非流通股股东的减持比例的a来说,a满足0<a<1,两个不等式右边的(1-a)/a都是正数,而根据我们对于优质公司的定义,对于优质公司来说,无论是根据戈登模型来,还是从直观上来考虑,未来的股票价格P2都有较大的概率大于P1;相反,对于劣质公司来说,未来的股票价格P2都有较大的概率小于P1,即不等式的左边也都应该有较大的概率大于0,因此,两不等式的成立均有较大的可能性。而该两等式正是分离均衡实现的前提条件。值得注意的是,对优质和劣质公司未来股价与现在股价的比较应基于价值为核心的估值体系才能满足该前提条件。

四、模型结论

(一)规范大小非减持进行事前的信息披露是增进市场效率的条件之一

从以上的博弈论模型的分析来看,要想达到有利于资本市场效率的分离均衡,最基本的条件之一是现存流通股东必须充分获得和利用有关减持的信息,对减持信息的事前公布比事后公布更有利于现存流通股东消化和做出反应,更有利于市场的公平性。在流通股东无法观察到减持信息时,有利于资本市场效率的均衡可能就难以达到。

在当前的市场环境下,允许企业回购股份也是增强市场上的大股东对公司估值信息的重要渠道之一,同时也是值得选择的政策工具之一。

(二)价值估值的预期有利于分离均衡的实现

在大小非解禁的条件下,A股市场会出现何种均衡,还取决于以上博弈模型中的参与人的支付B与D的关系,根据上述B、D模型的关系,不难得出分离均衡的两点前提条件:(1)从符号上来看,只有当后市的市场价格较好地反映了上市公司的价值时,即市场逐渐走向价值估值时,市场上的非流通股股东和流通股股东才在我们构建的模型中达到了分离均衡的前提条件之一;(2)从绝对的数值上来看,只有当后市的价格变化与该时点上非流通股股东行为所导致的价格变化的比例大于非流通股股东未减持的部分与非流通股减持部分的比例时,分离均衡的前提条件才得以满足。在流通股股东为价格接受者的较为极端的情况下,分离均衡的前提只有前者。

一方面,价值估值的预期有利于体现资本市场效率的分离均衡的实现,另一方面,分离均衡又加速了价值估值预期的实现。

(三)合理的市场价值估值预期的形成

在B>D的情况下,即大小非和现存流通股东均选择减持下大小非所损失的收益D(相对于流通股东不离场时收益为B+D时),与大小非所倾向于选择减持所得的效用B相比之下,前述模型实现了分离均衡。此时,劣质公司的选择减持,优质公司的选择不减持,而流通股东在观察到减持行动后,则选择抛售该公司股票,并修正对该公司的信念;另一方面,流通股东没有观察到减持行为时,则继续持有公司股票,并认为被观察公司劣质的概率是零。正是在非流通股股东和流通股股东的共同作用下,面对完全不同投资者行为,优质公司与劣质公司的股票价格将逐步走向两极分化。而很少在股票市场出现的仙股也将在步入全流通的过程中,在解禁的非流通股东和流通股股东的不完全信息博弈行为下逐步出现。

分离均衡的存在有利于市场逐渐形成合理的价值估值预期,预期无套利的估值体系建立会加速分离均衡。总得说来,合理估值形成原因主要有以下四点:

第一,减持带来的信息暴露,让市场更多地了解了公司的真实信息,会使得一大批没有市场前景的公司被遗弃,大批没有前景的解禁股会抓住时机套现,市场最终会给予这批公司一个合理的定价。

第二,在全流通条件下,解禁了的大小非对资产在不同行业和公司的重新配置的效应是不可忽视的。考虑到大小非多是有相当资金实力和一定专业价值判断能力的法人,在全流通时代,需要在不同的行业和公司进行资产配置。他们壮大了机构投资者的队伍,增加市场的价值发现功能。他们中的一部分很有可能从较差前景的行业或公司减持套现后,进而投资到有前景的行业或公司,优化了市场的价值结构。

第三,市场扩容所带来的投资机会的增多,全流通时代A股市场供给的增加大大提高了A股投资者的选择空间,大小非的解禁也使得产业资本与资本之间的套利机制逐步形成,投资者的选择机会得以增加,这些均将改善A股长期以来供不应求,优质与劣质股票估值扭曲的怪相等。

第四,正在酝酿的创业板推出以及上市速度的提高和加快等,在一定程度上会带来壳资源的贬值。在创业板等未开立之前,由于上市资源的稀缺性,上市公司的壳资源显得珍贵,成为维持劣质股的股价支撑力量之一。现在创业板即将开设,由于其上市标准低于主板和中小板,中小企业和民营企业有了更加便捷的通过IPO进行直接融资的渠道,A股市场中ST股、绩差垃圾股的壳资源价值将被大大削弱。这也将从另一个角度促使A股市场出现两极分化的格局。

随着限售股的逐渐解禁,全流通时代的到来,市场格局将发生重要变化,一方面大批垃圾股的生存空间逐渐缩小,另一方面,拥有良好的前景的蓝筹股将成为投资者选择并长期持有的对象。当然,这种变化不仅仅是大小非股东与流通股股东进行博弈后的现象,此外,还应该注意到全流通时代下并购重组和整体上市大潮的掀起会加速以上预期形成。

五、并购重组加剧股票市场的两极分化

全流通的环境使得资本的逐利性得以充分发挥,越来越多的资本从劣质企业和行业退出,流向收益性更高,发展前景更好的优质企业和行业。而并购成为了资本优化配置的主要途径。全流通条件下并购的便利使得企业可以一方面通过横向并购扩大规模,降低成本,实现规模,一方面通过纵向并购整合上下游资源,实现产业链的合理配置,减少关联交易,丰富产品结构,从而提高企业的抗风险能力,盈利水平和行业竞争力。

同时,并购重组的压力使得公司管理者的行为模式发生变化,公司的管理者为了避免被收购必将努力改善公司治理结构,提升公司业绩,以稳定并增强投资者信心。

可以看出,并购重组一方面使得优质公司获得了以更低的成本进行规模扩张和产业链整合,一方面又对公司的内部管理层和控股层的行为产生约束,两方面因素综合作用,使得这些原本就已经有着良好基础的优质公司的价值进一步提升。

六、全流通下市场的格局变化

在股权分置改革的后续阶段,中国市场上投资主体的博弈对象已经逐步由机构投资者与散户的对抗,转变为主要是解禁的非流通股股东和流通股股东的博弈,价值估值体系正在逐步形成,资本市场价格发现功能逐步增强。同时,并购重组大潮也随着全流通时代的开启而到来,整体上市成为未来企业上市的主流。在这场洗心革面的调整中,中国股市未来的格局发生大幅改变,一方面,会出现一大批香港等成熟市场上常见的一大批仙股、一元股、每天交易只有一笔两笔的垃圾股,以及一批在业绩健康增长驱动下的蓝筹;另一方面,全流通过程中所带来的并购重组机会也加速了股价两极分化的过程,整体上市则使得股票市场与上市公司业绩的关联性更加提升。整个市场将随着上市公司的业绩增长平稳上扬,伴随中国经济增长上升的整个过程,告别此前的过高估值、过大波动等市场特征,进入所谓经济增长和上市公司业绩坚实基础驱动下的市场特征,并开始真正逐步成为中国经济的晴雨表。

上一篇:风险投资的退出方式

下一篇:股市政策与股市波动的关系