国企高管薪酬管理问题论析

来源:岁月联盟

时间:2013-02-15

【论文摘要】目前我国国企高管薪酬频遭非议:国企高管的高额薪酬是真正给股东创造了价值而得到的,还是凭借实际控制权和某种垄断地住而获得的额外报酬,值得深思和讨论文章以2008年国有上市公司为研究对象,通过相关分析等方法探讨了国有企业高级管理人员薪酬管理中存在的问题,并提出相应的解决措施。

一、引言

2008年4月,1 494家上市公司年报披露了高管的年薪,平均上涨了57%,随即引起了众怒。公司效益提高,高管薪酬相应提高是合理的。但问题是效益不增,高管的薪酬却增加了;或者效益稍微增了一点,高管的薪酬却大大增加了。尤其对于国有企业来说,国企高管是一个特殊的群体,可能少数人具备了职业经理人的能力,但是其所在企业的发展还需要依靠大量的行政权力、资源垄断等特定的不可比的因素。那么国企高管的高额薪酬是真正给股东创造了价值而得到的,还是凭借实际控制权和某种垄断地位而获得的额外报酬,值得我们深思和讨论!面对严重的金融危机,必须进一步健全国企高管薪酬分配激励约束机制,明确有关原则,使国企高管权利与责任对等,杜绝国企高管人员随意自定薪酬的现象,才能使中国经济经得住严峻的考验。

二、国有企业高,薪酬,理情况分析

借鉴魏刚(2000)在《高级管理层激励与上市公司经营绩效》一文中的研究,高级管理层是指公司董事会成员、总经理、总裁、副总经理、副总裁、财务总监、总工程师、总经济师、总农艺师、董事会秘书和监事会成员。同时,为了获取数据的方便,文中将高管薪酬总额界定为上市公司披露的董事、监事及高管年薪总额。根据分析的需要,以2008年国有上市公司的年报数据为主要分析对象,考虑到净利润极端值对统计结果的不利影响,首先剔除了净利润为负的国有上市公司;其次,由于国内投资者主要关注的还是A股上市公司,所以我们剔除了B股的上市公司;最后,剔除了一些资料不全的国有上市公司。根据以上原则,笔者选取了2008年沪、深两市上市的A股股票,选取国有股比例大于50%的A股股票共计232家,其中剔除资料不全及净利润为负的38家,剩余195家进行数据分析。所有数据由来自于国泰安数据库及巨潮资讯网的数据整理而来。文章使用SPSS 16.0软件进行分析。

(一)国有企业高管薪酬总体情况简介

从表1可以看出,样本公司2008年度董事、监事及高管薪酬总额的平均值约为385.6万,而人均薪酬约为20万。可以看出,在我国目前的经济发展水平和员工平均工资水平的情况下,我国国有企业高管人员薪酬水平已经相对较高。

(二)国有企业高管年薪与公司业绩存在相关关系

从表2的数据可以看出,董事、监事及高管人员薪酬总额与公司业绩净利润之间的相关系数为0.464 , P=0.000,说明二者之间具有比较强的相关关系并具有显著的统计意义。而高管人员薪酬总额与公司业绩ROE的相关系数则为0.205,P=0.004,说明二者之间的相关关系较弱,但仍然通过了统计检验,具有显著性的统计意义。但是高管人员薪酬总额与EPS相关系数为0.113,P=0.115,说明二者之间的相关关系很弱,而且统计没有通过显著性检验,不具有统计意义。综合以上分析说明我国国有企业高管人员薪酬虽然与净利润有较强的相关关系,但是从平均每股收益EPS来看,相关关系很弱,且统计不显著。这也许与我国国有企业存在的所有者缺位弊端有关。国有企业高管人员存在自定薪酬的现象,因此他们会从提高自身福利出发,仅考虑公司业绩净利润这个绝对数额,而不考虑与所有者相关的净资产收益率及每股收益。

(三)高管薪酬与公司规模呈正相关关系

高管报酬除了受公司经营业绩影响外,还受制于高管掌握资源的大小。同等程度的激励、同等程度的努力,对于不同规模的公司来说,高管报酬是不一样的。从样本公司的数据来看,用总资产和营业收入两个指标作为代理变量来考察国有企业高管年薪和企业规模之间的关系,结果如表2所示,董事、监事及高管人员薪酬总和与公司规模总资产相关系数为0.529,P=0.000,这说明公司高管人员薪酬与公司规模之间具有较强的相关关系,且通过了统计的显著性检验,具有统计意义。但是如果营业收入代表公司规模时,则高管人员薪酬总额与营业收入的相关系数仅为0.262,P=0.000,这说明高管人员薪酬总额与营业收入的相关关系相对较弱,但通过了统计的显著性检验,具有统计意义。

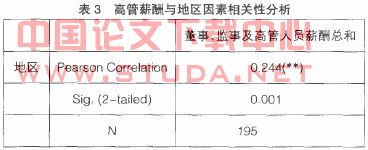

(四)国有企业管理者薪酬存在较强的地区差异

为了考察区域因素对国有企业高管薪酬是否存在影响,笔者按公司所在地区进行划分,这种划分方法既是地理方位的自然配置,也是经济发展的客观现实。发达地区指辽宁、河北、北京、天津、山东、江苏、上海、浙江、福建、广东、广西、海南12个省、市、自治区;其他地区包括黑龙江、内蒙古、吉林、山西、安徽、河南、湖南、湖北、陕西、甘肃、青海、宁夏、新疆、四川、重庆、云南、贵州、西藏19个省、市、自治区;区域变量设为虚拟变量,分为发达地区AREA=1,其他地区AREA=0。从表3可以看出,董事监事及高管人员薪酬总额与公司所在地区是否为发达地区的相关系数为0.244, P=0.001,可见高管人员薪酬总额与公司所处位置是否是东部发达地区存在比较强的相关关系,且通过了显著性检验。具有显著的统计意义。