关于企业信用决策的定量分析

论文摘要:信用政策又称应收账款政策。应收账款的安全与否直接影响着企业的可用资源、损益情况、现金流量。因此,研究企业的信用政策和我国企业应收账款管理现状,提出信用决策的定量分析,从克服信用工作中的困难和问题。

论文关键词:信用政策;信用决策;定量分析

收账政策是指客户超过信用期限而仍未付款时企业采取的收账策略,是当客户未按事先约定在信用期内付款时企业所采取的事后补救方法。收账政策会影响利润。当企业采取积极的收账政策时,会减少应收账款及坏账损失,但有可能增加收账成本;反之,如果采取消极的收账政策,会增加应收账款占用额和坏账损失。可见,信用政策的好坏直接关系到应收账款的回收,从而影响企业资产的优良状况,进而影响到企业的财务风险。

一、我国企业应收账款管理现状

“三角债”是有“中国特色”的现象,在20世纪90年代时企业“赖账”成风,以至于在文艺界现了“黄世仁求杨白劳还债”的小品,辛辣地讽刺了当时的社会信用状况。尽管国家也曾下大力气整治过“三角债”问题,但如今企业的应收账款的管理现状依然是应收账款居高不下,企业缺乏管理力度。据国家统计局的统计结果显示,企业问的“三角债”规模截止到2002年6月末,企业应收账款净额1.53万亿元,比上年同期增加3.5%,增幅比5月份提高了0.3个百分点。另外,国内不少企业日常对应收账款的管理只限于数量方面,而对其账龄、应收账款成本、客户信用等级等资料不予计算分析,使得账龄超过3、4年的应收账款大有所在。很多早可作为坏账处理的应收账款也不处理,怕影响企业领导的业绩,于是乎坏账越来越多,账龄也越来越长了。与发达市场经济国家差距较大。我国企业平均坏账率是5%~10%,账款拖欠期平均是90多天,而市场经济发达的美国,平均坏账率是0.25%一0.5%,账款拖欠期平均是7天,相差10多倍。与此同时,美国企业的赊销比例高达90%以上,而我国只有20%。

二、企业信用决策模型

(一)信用收益

应收账款的信用收益就是通过赊销扩大商品产品销售所获得的增量收益,通常表现为赊销收入所提供的边际贡献。计算公式为:

信用收益=赊销收入净额*边际贡献率=赊销收入净额*(1-变动成本率)

(二)信用成本

应收账款的信用成本就是因为赊销形成应收账款所带来的增量成本,它由应收账款的持有成本、坏账成本、折扣成本和管理成本构成。

信用成本=持有成本+坏账成本+折扣成本+管理成本

1.持有成本(holdingcost)~称机会成本,是指企业把资金投放在应收账款上所丧失的潜在最大收益,它与企业维持赊销业务所需要的资金数量和资金成本率(可用有价证券收益率表示)有关,一般可按下列公式计算:

应收账款的持有成本=维持赊销业务所需要的资金*资金成本率

=应收账款平均余额*变动成本率*资金成本率

2.坏账成本(1osscredilcost)是指应收账款无法收回给企业带来的损失,它与赊销收入呈正比关系。计算公式为:应收账款的坏账成本=赊销收入净额*预期坏账损失率

3.折扣成本(discountingcost)是指企业为鼓励客户早日付款采用现金折扣方式销售商品产品而给予购货方的现金折扣金额,它与赊销收入、现金折扣比率成正比关系。计算公式为:应收账款的折扣成本=赊销收入净额×现金折扣比率

4.管理成本(nlanagementcost)是指企业为了进行应收账款管理而发生的成本,如对客户的资信调查费用、应收账款薄记费用、收账费用以及其他相关费用,它与应收账款数量不呈正相关关系,一般可以根据有关历史资料测算。

(三)信用净收益

信用净收益就是应收账款信用收益与信用成本的差额,表现为企业通过赊销所带来的增量净收益。计算公式为:信用净收益=信用收益一信用成本

(四)决策规则

在一项赊销业务或者信用条件中,若信用净收益≥0,则采纳;反之,若信用净收益<0,则拒绝。

三、企业信用决策模型应用

(一)是否提供信用以及信用额度确定的决策

企业在信用标准拟定后,还必须确定相应的信用限额,以便在客户提出信用订单时,对此作出拒绝与接受的信用决策。在进行此类决策时,主要考虑的问题是企业提供商业信用后所取得的信用收益能否弥补相应的信用成本。如果信用净收益大于或等于零,则可以接受赊购订单;反之,则应拒绝提供信用。

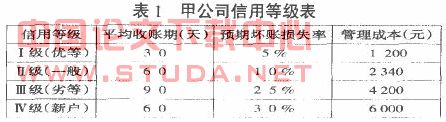

[例1]甲公司生产销售A产品,单位售价100元,变动成本率为50%。公司依据信用标准所确定的客户信用等级见表1所示。现收到乙公司50件赊购订单。经评估,乙公司的信用等级确定为Ⅱ级。假设有价证券的收益率为12%。公司应否接受此订单?公司最低可接受的订单数量是多少?

[解析]1.计算50件赊购订单的信用净收益

信用收益=50xlOOx(1―50%)=2500(元)

信用成本=持有成本+坏账成本+折扣成本+管理成本=(50×1O0+360)x60x50%xl2%口50×1O0×10%+0+2340=2890(元)

信用净收益=2500―2890=-390(元) ![]() 公司应当拒绝接受此赊购订单

公司应当拒绝接受此赊购订单

2.计算公司可接受的最低赊购订单(设最低赊销量为X件),则有:

信用收益=x・lOOx(1―5o%)=50・x

信用成本-(x・100+360)x60x50%x12%+x・l00xl0%+0+2340=11・x+2340令:信用收益=信用成本,即50・x=l1・x+2340解之得:x=60f件)可见,当x=60件时,信用收益正好等于信用成本,即60件为最低赊销订单。当赊购订单≥60件时,可接受订单;当赊购订单<60件时,则应拒绝订单。