巨额负债 高校不能承受之重

来源:岁月联盟

时间:2010-08-16

关键词:高校;贷款;问题;对策

一、中国高校贷款的现状及困境

1.高校贷款增长速度快,规模过大。“目前中国高校共有2 800亿元的银行贷款,到2008年前后,将面临还款高峰期,但是目前众多高校并不具备还款能力,这就面临着破产危机。”全国人大代表洪可柱在一份建议中提出上述观点。数位来自教育界的全国人大代表、政协委员在接受记者采访时承认,由于盲目扩张,国内不少高校的确存在资不抵债的现状,“有些学校每年的经费还不够还银行利息”。全国政协委员、中国科技大学校长朱清时在接受采访时透露[1]。

高校是伴随着“扩招”从1999年开始打开了银行贷款“缺口”,在此后短短不到十年的时间,从零贷款增长到2 800亿的银行贷款,目前全国1 900多所高校几乎都有贷款,债务发展到平均每所学校近1.5亿元,已远远超过了大多数高校的偿债能力和风险承受能力。

2.高校风险意识薄弱,政府部门监管不力。《高等教育法》规定高校“在民事活动中依法享有民事权利,承担民事责任”,明确高校作为具有民事能力的独立法人,向银行贷款应当自己承担到期还款付息的责任,包括政府在内的其他主体没有义务代替高校偿还债务。实际上,《高等教育法》的规定更多的是停留在条文规定上,不具备实施执行的条件,我国高校特别是公办学校主要是在政府部门的监督管理下办学的,还不具备自主办学的条件,客观上中国高校也不具备破产停办的条件。

教育主管部门和银行监管部门对高校贷款监管不力也助长了高校贷款无限制增长。教育部1999年提出“银校合作”,文件明确规定直属高校“谁贷款谁负责”,但没有出台具体的控制措施,基本上由高校与银行直接接洽贷款,高校贷款急剧增长。到2004年,为加强高校贷款管理控制,教育部、财政部才联合下发《关于进一步完善高等学校责任制加强银行贷款管理切实防范财务风险的意见》,对贷款资金的使用、管理以及贷款规模作了明确规定,但此时公办高校贷款总额已达1 500亿~2 000亿,高校贷款问题已积重难返[2]。

3.还贷渠道单一,还贷能力差,财务风险高

高校的非盈利公益性组织特点决定了其本身不具备利润创造能力,高校主要资金来源是政府拨款和教育事业收入,目前政府拨款水平较低,高校学宿费收费水平也难以提高,高等学校的还贷渠道单一,还贷能力差。

二、中国高校贷款的背景及成因分析

1.高等教育高速扩张加大对资金的需求。自1999年政府倡导“扩招”以来,高等教育的招生和在校生规模持续增加。据教育部1998—2005年《全国教育事业发展统计公报》资料显示,2005年全国各类高等教育总规模超过2 300万人,高等教育毛入学率达到21%。普通高等教育招生人数从1998年的108.36万人迅速增加到2005年的504.46万人,在校生人数由1998年的340.87万人增长为2005年的1 561.78万人,增长了4.6倍[3] 。

高校高速扩张规模,需要有足够的教学楼、实验楼、运动场地、图书馆、学生宿舍、食堂等硬件设施,需要引进更多的教师,需要加大各种配套设施的建设投入。扩招以来,在政府部门的主导下,各地高校积极加快基本建设,特别是各地大学城新校区的建设,固定资产规模大幅度增长,校园条件、校舍条件得到极大改善。

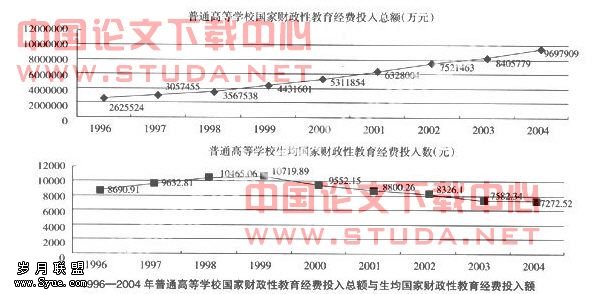

2.高校自身筹资渠道单一,政府资金投入不足,高等教育实行“扩招”后,中国的高等教育在校生人数成倍增长,高等教育实现了从“精英教育”向“大众化教育”的转变,这在一定程度上符合社会经济发展的需要和广大人民群众的根本利益。然而,在中国高等教育迅速扩张,高校办学仍然主要依赖财政拨款的同时,政府对高等教育的财政支持却相对不足,如下图所示[2]。

从下图中可以看出,从1996—2004年虽然国家的财政性教育经费逐年稳定增长,但生均国家财政性教育经费却由于“扩招”而逐年下降,究其主要原因是高校原来基本建设拨款是在生均维持费之外单独核定拨款,在高校“扩招”后国家财政没有相应地加大基本建设拨款。在这种情况下,高等学校不得不寻求财政拨款以外的渠道来解决改造校园、新建校舍、新增设备、扩大基础设施建设等方面的资金需求,在筹资渠道单一的情况下,银行贷款理所当然成为高校筹措资金的首选。因此,政府资金投入不足是高校银行贷款问题产生的另一个重要原因。 3.竞争的加剧迫使高校不断增加贷款。目前国家对高校的拨款基本改革为实行生均定额拨款,并且拨款也向名牌高校、重点院校倾斜,招生数量和排名情况决定了高校的拨款数额。国家财政拨款改革和毕业生就业改革把高校推到了市场竞争的浪潮中,为了抢夺生源、提高毕业生的就业率、提高学校的排名,争取多招生多拨款,高校需要加大投资,做大做强以提高学校的知名度、综合实力。

4.银行盲目放贷助长高校贷款规模的膨胀。高校贷款规模急剧膨胀,还有一个重要的原因就是银行的盲目放贷。20世纪90年代末,中国信贷政策较为宽松,银行系统资金充裕,对收入稳定、信誉良好的高校,特别是名牌高校,各个银行竞相营销贷款,实行宽松的信贷政策,简化贷款审批手续,实行免担保、基准利率下浮利率的优惠政策,为高校提供了极为便利的融资贷款环境,客观上助长了高校贷款的急剧膨胀,起了推波助澜的作用。

三、中国高校贷款问题的出路与对策

1.加强贷款规模的控制,避免高校贷款的无限制增长。目前高校的贷款规模庞大,主管部门、银行监管部门应正视这一问题,切实加强监管,防止贷款规模进一步增长。教育主管部门应全面清查摸清全国高校贷款规模总量,评估高校的财务状况,对财务状况不理想的,还贷能力不足的高校严格限制新增贷款。

2.加大财政投入力度,是为高校还贷问题解决之根本。高校贷款问题的解决根本是要增强高校的还贷能力。高校的学费和住宿费已处于较高水平,通过大幅度提高学费和住宿费标准来筹集资金已不合适,应充分发挥政府在高等教育投入中的主导地位,逐步建立教育投入保障机制,增加对高等教育的投入,保证高等教育健康。将中国教育财政投入从2.82%(2005年数据)提高到法定的4%,新增将超过2 000亿元,足以还清所有高校贷款[4]。

3.制度创新,盘活高校存量资源,为高校贷款问题创造条件。制度创新,在政策上允许高校盘活存量资源、资产,出让空置的土地、校舍,是目前解决高校贷款问题较为便捷的方法。比如说,浙江大学以24.6亿元高价卖掉了靠近西湖的湖滨校区地块,为还贷筹集了大量资金。高校转让资源、资产存在着教育用地转为商业用地的审批瓶颈,需要政府管理理念的转变和制度的创新,同时政府也应加强对高校资产转让的引导和监督,避免贪污腐败和国有资产流失等情况的发生。

4.拓宽高校筹资渠道,为高校还贷提供造血功能。高等教育法赋予了高校多渠道自主筹集办学资金的权利,但目前高校主要还是依赖政府拨款和学历教育的学宿费收入,普遍存在教育资源闲置、利用率不高、与社会需求相脱节的情况。

5.加强财务管理,控制高校办学成本,提高高校还贷能力。高校要改善自身的财务状况,提高还贷能力,既要“开源”增加收入,更要采取“节流”措施控制办学成本。长期以来,高校在计划经济条件下办学,缺乏成本控制意识,普遍存在跑漏滴冒、铺张浪费的情况,大楼装修得越来越高档,学校门面建得越来越气派,有的连三层楼的饭堂都安上了两部豪华电梯,各式的宾馆、会议中心、假山、人工湖等,极尽奢华,庆典活动越搞越多、越搞规模越大,学校财力不胜重负。高校应树立勤俭办学意识,通过提高财务管理水平,强化成本控制,杜绝浪费,降低学校办学成本,改善学校财务状况。

:

[1]部分高校资不抵债面临破产[N].新闻晨报,2008-03-11.

[2]郭国庆,汪晓凡,赵军.中国高校贷款问题、成因与对策[J].国家行政学院学报,2008,(1).

[3]张莉.高校贷款风险的根源、后果及对策研究[J].四川经费管院学报,200,(4).

[4]化解高校巨债的上中下三策[N].北京青年报,2007-03-23.