“降格”农村信用合作社,重构农村合作金融体系

来源:岁月联盟

时间:2010-08-11

关键词:农村,合作金融,信用社,重构

/

2000年8月至2001年底,中国人民银行在江苏省进行了农村信用合作社改革试点工作,这次改革的主要内容是:把农村信用社统一为县级法人单位、成立省级联社和组建农村商业银行。这种“上规模、上档次”的改革即使在江苏是成功的,但其在全国能够推广的范围是极其有限的,因为这种改革只适用于发达地区,而我国目前如江苏之发达的省份毕竟是少数,所以这种改革不足以解决当前绝大多数农村地区信贷方面存在的问题。笔者认为,对于中国绝大多数农村地区来说,农村信用社不仅不能“上规模、上档次”,而且应该“降格”,使之成为真正意义上的农村合作金融组织,以彻底解决农村信用社在经营管理、信贷业务等方面存在的“农转非”问题。只有这样,才能实现国务院在《关于农村金融体制改革的决定》中提出的:“建立和完善以合作金融为基础,商业性金融、政策性金融分工协作的农村金融体系”的改革目标。

农村合作金融的历程昭示着农民对合作金融的客观需求

农村分散的社区结构和小农经济格局客观上要求农民们在对抗大资本的艰苦历程中要团结起来,事实上,无论在农村还是在城市、在中国还是在外国,合作社都是弱势群体对抗大资本的“自救性组织”,因此,为人民谋福利的政党、家和理论家无不把合作社当作为人民谋幸福的重要工具。孙中山先生于1924年在宣讲“三民主义”的“民生”主义时指出:“合作社是由许多工人联合起来组织的。工人所需要的衣服饮食,如果要向商人间接买来,商人便从中取利,赚很多的钱,工人所得的物品一定是要费很多的钱。工人因为想用贱价去买得好物品,所以他们便自行凑合,开一间店子,店子内所卖的货物都是工人所需要的。所以工人常年需要货物,都是向自己所开的店子内去买,供给便利,价格又便宜。到了每年年底,店中所得的盈利,便依顾主消费的多少分派利息。这种店子分利,因为是根据于顾主消费的比例,所以就叫做消费合作社。现在英国许多银行和生产的工厂,都是由这种消费合作社去办理。”晏阳初、梁漱冥等理论家则把孙先生的这种思想引向了农村,他们分别在河北和山东创办了中国最早的农村合作社,虽然他们的试验后来因战争原因而被迫终止,但是他们的行动为当时试验地的农民谋得了一定的福利,这是毫无疑问的。

中国共产党使得农民翻身解放的标志性制度建设之一是,继承孙中山先生的“合作社思想”,于建国之初就在中国农村普遍建立了信用社、供销社和生产合作社等农民“自己当家作主”的农村合作经济组织。1950年3月,中国人民银行在第一届全国金融工作会议上,确定了试办农村信用社的方针和任务。此后,农村信用合作社在中国农村纷纷建立,农村信用合作社成立之初,大多采用“农民入股、民主管理”的模式,农民们也确实在一定程度上找到了“自己当家作主”的感觉。1954年2月人民银行召开全国首次农村信用合作社工作座谈会,确定了发展信用合作社的方针、步骤和具体计划。同年4月12日《人民日报》发表社论《积极发展农村信用合作》,为农村合作金融推波助澜。从此,农村信用合作社走上了当时条件下的“正规化、法制化”的轨道。应该承认,农村信用合作社的建立为我国第一个五年计划顺利完成和农村战后经济恢复作出了极大的贡献。但1955年3月中国农业银行成立后,农村信用合作社“稀里糊涂”地接受了农业银行的领导,农民们开始感觉到自己的信用社已经是“公家”的了。虽然直到1969年1月,中国人民银行在天津召开的信用合作社工作座谈会上仍然强调农村信用合作社应该是“贫下中农管理;职工不脱产,走亦工亦农的道路。”但在此后的“一大二公”和“人民公社化”的滚滚潮流中,农民们为了“革命无不胜”不得不自觉地“加强纪律性”,并慢慢理解了“民主管理”需要以“集中”为前提的深刻“革命”内涵,而信用社也在农民的“觉悟”中加快了“农转非”的步伐,先是信用社的信贷业务纳入了银行部门的“统一计划”,信用社的“班子”接受党的“一元化领导”,后是信用社的职工跳了“农门”,领导有了“行政级别”,员工有了“商品粮户口”,农民们怎么看信用社也不象是自己的了。到1979年,党为农民们当初的“二元钱”股金“落实政策”时,农民的感觉已不是惊喜,而是惊愕!

平心而论,从1969年农村信用社全面“异化”到1979年我国全面改革开放的十年中,虽然农村信用社和农民有了一定的“感情隔膜”,但“取之于农、用之于农”的办社方针在一定程度上得到了贯彻,为当时的“农业学大寨”和“农业机械化”作出了“贡献”。而改革开放后,尤其是中央于1993年确立了建立社会主义市场经济体制的战略目标之后,农村信用社也加快了“与市场接轨”的步伐,农民和信用社的关系已不仅是“感情问题”了。

在“市场经济理论”指导下的农村信用社一下子转变成“经济人”,他们的业务操作变得越来越“理性”了,他们感到和分散的小农们打交道的交易成本太高,于是“取之于农、用之于农”的办社方针被“取之于农、用之于城”的“发展战略”所代替——信用社变成了农村资金的“抽水机”了。以1993年为例,当年全国农村信用社存贷款差额高达1153.4亿元,其中农户存款3756.2亿元,而农户得到的贷款仅有880.6亿元。人民银行合作司司长张功平同志于2002年初在介绍江苏农村信用社改革情况时表示:“截至2001年底,全国农村信用社各项存款余额17263亿元,占金融机构存款总额的12%;各项贷款余额11971亿元,占金融机构贷 款总额的11%,其中农业贷款余额4417亿元,占金融机构农业贷款总额的77%。农村信用社已成为我国农村联系农民的重要金融纽带和支持农业、农村经济发展的金融主力军。”但仔细研究张司长这“鼓舞人心”的话语后我们发现,农村信用社这个“支农”主力军把他的63.1% (1-4417÷11971=63.1%)的贷款放在了“非农部门”,而包括农业银行在内的所有商业银行对农业部门的贷款仅有1319亿元[(4417÷77%)×23%=1319]。温铁军博士的最近研究则表明:“1985年以前农户贷款中绝大部分来自农业银行和信用社,1990年以后虽然有所下降,但仍然占了40%左右。而1995-1999年下降为低于25%。”从各方面资料综合来看,农村无疑已成为资金的净流出部门,而农村信用社对此“功不可没”。

农民们不能不感到农行和信用社是靠不住了。于是,1983年在黑龙江省的农村诞生了第一个后来被称为“农村合作基金会”的农村合作基金组织,在政府先默许后承认的政策下,此后这类农民自发组织的“农村合作基金会”雨后春笋般地在全国农村建立、发展起来,到1992年全国已建立乡(镇)级“农村合作基金会”17400个,村级合作基金会112500个,分别占乡(镇)总数和村总数的36.7%和15.4%;农民们庆幸地想:自己的“银行”总可以更直接、更方便地服务于农业生产了吧?事实也果真如此,自1990年至1996年,全国农村合作基金会累计投放于种植、养殖业生产的资金达到1515亿元;其中1996年投放于农业生产的资金占其当年投放总额的比重高达43.3%,投放于农村生活服务方面的资金占其当年投放总额的19.9%,这两项支农资金合计占其投放总额的63.2%,大大地高于农业银行和信用社支农资金所占的比重。但好景不长,1999年1月,在“规范金融市场,整顿金融秩序”的旗帜下,国务院一个3号文件否定了农民们在农村合作金融领域的“二次创业”——“农村合作基金会”关闭了。

然而,我们从农民们的“二次创业”中至少得到两方面的启示,它一方面说明了农村信用社已经“异化”为不被农民所信任的“虚假”合作金融组织,另一方面它又昭示着农民对真正意义上的合作金融的客观需求!

资金稀缺已成为农村社会经济发展的重要制约

在农村信用社和商业银行的“离农”倾向越来越严重、农民的合作金融“二次创业”又被否定的情况下,农民们的理性替代行为只能是“大力发展”民间借贷了,其结果是当今农村高利贷盛行,农村信贷环境进一步恶化。

当然,把农村信贷环境恶化完全归咎于农村信用社也是不符合实际的,事实上,造成当前农村资金稀缺的原因至少有四个方面。其一,四大国有商业银行发展战略向大中城市转移,县及县以下的金融服务网点大幅度减少。据中国人民银行统计,全国已经削减1万多个银行分理处和其他营业网点,被削减的主要是各商业银行县及县以下的营业机构。其二,四大国有商业银行实行了新的信贷授权制度,县及县以下金融机构的信贷权限缩小,且各商业银行都强调四个百:两个百分之百(贷款手续的合规合法性和利息收回百分之百)两个百分之九十八(本金收回和商业承兑汇票到期资金收回率百分之九十八),客观上造成了农村信贷投放力度减弱。有关研究表明,农户从正规金融机构得到的贷款占其借款总额的比重从1985年以前的约40%下降到了1999年的24.4%。其三,邮政储蓄部门只存不贷和国有商业银行资金上存也是造成农村资金向城市大量转移的直接原因,据邮政储汇局统计,全国邮政储蓄额2000年增加761亿元,2001年增加额超过1000亿元,其中75%来源于县及县以下的邮政储蓄机构(直接来自农村地区的占34%)。自1997年以来,仅广西梧州地区的四大国有银行即资金上存6.7亿元(2001年11月末余额数),全国商业银行的资金上存额可以想见。其四,随着四大国有商业银行退出农村,农村信用社成了农村金融市场上孤军奋战的“支农”力量,在现有体制下其“支农”决心和能力都很有限。

面对商业银行的日趋“商业化”和信用合作社的“不合作”,农民们无可奈何地把他们的借贷希望寄托于民间借贷,图一是根据温铁军博士的研究结果绘制的趋势曲线,该图清楚

地表明,自1995年以来,农户的约七成借款来源于民间借贷,而且这个比重总体上呈上升趋势,它从反面证明了农村资金的稀缺和金融机构“支农”效率的低下。更为严重的是,伴随着农村资金供给的紧张,高利贷大量发生。以下是根据温铁军领导的课题组对全国15个省份24个市县的41个村落的调查资料整理所得的农户民间借贷利率分布表,表一表明月息1.5分以上的农户高利率民间借款占63.6%;容易,农户民间借款的平均利率为2.423分/月(平均利率=∑xf),即无论是从频率分布还是从均值的角度来看,高利贷现象已经在农村普遍存在。而1999年有关部门对固定农户观察点的跟踪调查则表明,农户生活性借款的比重已经达到了45.93%,高于生产性借款1.68个百分点,这说明许多农民已经借款度日了,这不能不使人联想起解放前的“黄世仁”对“杨白劳”的高利盘剥。

我们可以根据科布——道格拉斯生产函数对当前农村经济形势作一个简单分析,科布——道格拉斯生产函数的表达式为:

Y=A•Lα•Kβ

其中Y表示产出量,L表示劳动投入量,K表示资金投入量,α表示劳动力产出弹性,β表示资金产出弹性,A表示技术进步效果。对我国多数农村地区来说,在小农经济格局未改观之前,科技进步对劳动力和资金投入的替代是缓慢的,我们可以假定A为不变因素;而我国农村劳动力供给是过剩的,即L是不受制约的;对于一个国家来说,α、β在一定时期内是一个相对稳定的常数,所以可以得出结论,我国农村当前经济增长的关键因素取决于农村资金供给的增长。遗憾的是,我们农村经济发展的问题恰恰出在资金供给上,看到这一点,我们对农村基层干部抱怨:“(农业发展)思路是新的,口号是响的,任务是硬的,资金是‘软’的。”就不难理解了!

农户民间借贷利率分布表(表一)

月利率(分/月) 组中值(分/月)x 比重(%)f xf

0——1.5 0.75 36.4 0.273

1.5——2.0 1.75 20.5 0.359

2.0——4.0 3.00 18.2 0.546

4.0以上 5.00 24.9 1.245

合计 —— 100 2.423

重构农村合作金融体系

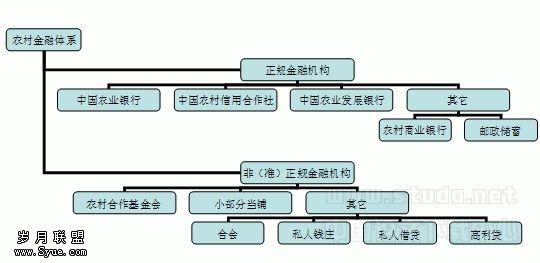

国务院在《关于农村金融体制改革的决定》中指出:“建立和完善以合作金融为基础,商业性金融、政策性金融分工协作的农村金融体系”,很明显,中央的意图是要在农村构建政策性、商业性、互助性三种金融并存的金融服务体系,并用政策性金融带动商业性和互助性金融。随着粮、棉流通体制改革的深入,农业发展银行将逐步由粮、棉收购“跟班”的角色转变为农业开发性银行,担负起国家金融支农的职责;无论何时何地,包括农业银行在内的商业银行的逐利本性是不会改变的,也不能改变的,只要国家政策引导得当,使之“有利可图”,他们会增添对农村市场的兴趣;难题在于如何“建立和完善” 互助性“合作金融”这个“基础”,笔者认为,夯实这个基础的办法只能从“改造”现有的农村信用社着手,“另起炉灶”或“消灭”、“升格”农村信用社对中国绝大多数农村地区是不可取的,“改造”的办法就是“降格”农村信用社——管理“降格”、规模“降格”、业务“降格”。

关于农村信用社的管理问题,目前理论界普遍认为,问题的根源在于农村信用社的产权归属不明确,应该承认这是个问题,但笔者认为它并非问题的关键,问题的根源在于农村信用社的管理模式背离了合作经济组织应遵循的原则。况且,农村信用社的产权一时难以到位,因此“理论家”们在这个问题上作过多的“理论”争执于事无补。合作经济组织自17世纪在欧洲兴起以后,经过300多年的发展,已经形成了“自愿、互助、民主和非盈利性(或低盈利性)”等国际公认的组织原则。这些原则表现在合作经济组织内部管理上就是“自治、自主、民主”,所以问题的关键在于落实中国人民银行《农村信用合作社管理规定》中把农村信用社建成“一种以乡镇为依托建立起来的社区性合作金融组织”的“社区性、合作性”精神,试想如果社员能够自由翻看信用社的帐本、参与信用社的决策、决定信用社主任的任免和员工的待遇,那么信用社内部管理混乱的发生率还会高吗?在外部管理上,地方政府和金融监管机构应充分尊重信用社的“自主性和民主性”,再不能把信用社办成政府或银行的附庸,人民银行对信用社要加强金融监管、弱化行业管理,不能象过去那样以金融监管为名行行业管理之实,而地方政府对信用社的日常活动则不要干预。若能如此,即使农村信用社的产权虚置问题暂时得不到解决,农村信用社的“社区性、合作性”也能得到很大程度的体现,即只要把农村信用社由“官办”降格为“民办”,信用社就一定会更象一个“合作社”!

在合作组织规模大小这个问题上,目前有三种看法。一种意见是,农村信用社统一升格为县级法人单位,以增强信用社的实力、提高规模效益,以此作为信用社摆脱困境的突破口;这种意见即使是正确的,如前所言,它也只能适用于象江苏、广东这样的农村化程度很高的发达地区。另一种意见是,把现有的农村信用社商业化,任其自生自灭,而以村为单位重建农村合作金融组织,这种另起炉灶的想法理由是,“小规模”便于体现“社区性”、“参与性”和“合作性”;根据民政部和国家统计局的统计资料,全国现有村委会70万个, 农村住户21455.74万户,平均每村306.5户;全国农村从业人员为56085.58万人,平均每村801人,在山区和西部地区村均户(人)数会远低于全国平均数。统计数据很清楚地告诉我们,这种规模已经小到了合作金融组织难以发挥作用的程度了,况且,既然是“金融组织”就必须对其进行监管,如此分散的小规模“金融组织”遍地开花,人民银行岂不累死?因此这种想法也是不切实际的。还有一种意见是,维持现有的一乡(镇)一社的格局不变;根据民政部的统计公报,全国农村现有镇政府(不包括城关镇) 16124个,占全部乡镇个数的37.4%,每个镇镇区平均占地面积为2.42平方公里;即我国60%以上的基层政权是乡政府,这些乡政府的管辖面积远大于镇政府的管辖面积,一般来说,东部地区的乡政府管辖面积有几十平方公里,西部地区的乡政府管辖面积则有上百平方公里、甚至几百平方公里,即使农村信用社在制度上已经转变为真正的“合作社”,要农民行程十几公里甚至几十公里去参与信用社民主管理恐怕很难激发农民“当家作主”的热情,民主管理难免流于形式。根据上面三种情况的分析结果,笔者建议将农村信用社恢复到1992年以前的规模和布局。1992年农村实行撤区并乡,每三个左右原来的“小乡”(现在基层干部称原来的“小乡”为“工作片”,以下简称片)归并为一个“大乡”,相应地几个片的信用社归并为一个乡社,各片社则成为乡社的分社或直属营业点。显然,采用一片一社的格局,规模比较适中,既能体现“社区性”,又便于“民主管理”;而且,各片社的机构、人员、营业场地业已存在,有些地方至今仍采用“乡社一级法人、分社分帐管理”的模式,在财务上也便于“分家”,所以,把“一乡一社”“降格”为“一片一社”的难度不大。

在农村信用社业务的问题上,一种比较流行的看法是,农村信用社要拓宽业务范围、发展中间业务和其他业务,建立联行清算,通过这种办法来吸引客户,提高效益,以便把农村信用社“搞活”。笔者认为,持这种意见的人对“合作金融”的性质还没有正确的认识。合作金融是合作在金融领域的具体表现形式,它是一种“会员制”,“会员”以金融资产的形式参与合作,目的是通过资金联合使资金实力弱小者之间实现互助,其服务对象也主要集中在“会员”范围之内。合作金融的终极目标在于利用团体合作的方式,解决其单个“会员”不易解决的经济问题。简单地说,合作金融组织是一种弱势群体的互助、自救性组织。因此农村信用社的任务不是要去和商业银行竞争,它应面对分散的“小农”,最大限度地实现“小农”群体内部资金余缺的有效调剂,并和农业发展银行充分合作,充当农业发展银行在农村服务农民的的代理机构。人民银行规定农村信用社“对本社社员的贷款不低于贷款总额的50%”,“贷款应优先满足种养业和农户生产资金需要”,就是基于这种考虑。所以,“一存一贷”、代理农发行的农村业务就是农村信用社的中心工作,也就是它的市场定位。为农业、为农村经济发展提供金融支持的任务应由农业发展银行和农业银行去承担。农村信用社不必为自己不是“银行”而感到难过,相反,它应该尽可能地把它现有的“银行业务”“降格”为“合作社”业务!

为了把农村信用社“降格”为真正意义上的农村合作金融组织,还应该做好下面几方面的工作。首先,在上把合作金融和商业银行摆在同等重要的地位,我国商业银行已经有了《商业银行法》的保护,合作金融也应当像商业银行一样拥有独立的法律保障,要尽快出台《合作金融法》,通过立法,明确农村信用社的制度、机制和运作方法。其次,农村信用社现有不良资产的形成具有与四大国有商业银行类似的原因和体制性因素,现在国有商业银行已经由国家成立托管机构、将其不良资产剥离,农村信用社也应享受同等待遇,这不仅是为了体现公平,而且是因为,只有这样才能促使农村信用社重组、改造、规范和轻装前进,或者说这是农村信用社改造为真正意义上的合作金融组织的一个重要前提。最后,还必须特别强调指出,“搞活”农村信用社的办法不是鞭策农村信用社积极参与市场竞争,而是要在法律上把它界定为非盈利组织;信用社由于规模小,必然经营成本高,现在信用社各项存款利息支出加上管理费用,每一百元就要支付2.95元,比商业银行高出1.5至2.2个百分点。政府目前解决这个问题的办法是,允许农村信用社贷款利率参照商业银行贷款利率上浮40—50%,这显然不是“支农”,而是“坑农”了。在美国这样极端发达的国家,农民已经由过去的“小农”变成今天的“地主”了,但《联邦信用社法案》仍然把他们的农村信用社定为非盈利组织,免缴营业税。我们发展中国家就更没有理由不“参照执行”。而且,加入WTO后,对农村合作金融组织财政政策倾斜——“间接”支农比“直接”财政补贴更容易为贸易国所接受,更何况我们长期以来的“支农补贴”大量沉淀于流通领域,农民并未真正得到多少实惠!

笔者坚信,“降格”农村信用社即使不是重构农村合作金融体系的最佳选择,起码也是一个不坏的选择!

①温铁军 《我国农村普遍发生高利贷的问题、情况与政策建议》 中国乡村网 2002年3月22日

②戴根有 《关于农村金融体制的几个问题》 金融时报 2001年11月17日

③徐诺金 《农村金融服务体系的构建及农信社的改革方向》 金融时报 2002年1月21日

④民政部 《2001年民政事业统计公报》

⑤全国农业普查办公室 《关于第一次全国农业普查快速汇果的公报》第3号

⑥全国农业普查办公室 《关于第一次全国农业普查快速汇总结果的公报》第4号

上一篇:中国外出农民工及其汇款之研究

下一篇:论小农集约经营