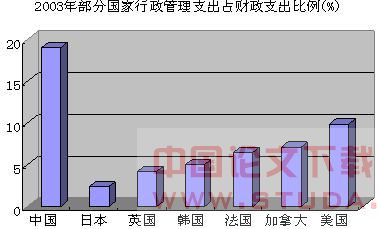

我国行政管理支出的规模分析

来源:岁月联盟

时间:2014-01-08

(二)考评监督机制缺失。我国政府规模庞大的行政管理支出形成,除了有预算编制不合理因素之外,还与行政管理支出预算后的实施阶段的考评监督机制的缺位有很大关系,这一缺位造成了“只管支出,不管绩效”的现象长期存在。

四、对策与建议

(一)推进和深化部门预算改革,提高预算的透明度。部门预算,就是由各部门根据其职能和社会发展的需要,统一编制反映本部门所有收入和支出的预算,部门预算制度可以避免多头管理,提高预算的透明度。

(二)完善政府采购制度,提高行政管理支出的效益。政府采购应当是行政管理支出的重要组成部门,通过其制度完善,可以提高政府调控宏观经济的能力,从而使得行政管理支出的效益得到较大程度的提高。

(三)建立政府绩效考评制度,重视对行政管理支出效果的考核。现代管理学认为,科学的绩效考评制度对企业员工不仅是约束、监督手段,而且也是一种激励机制。在市场经济体制环境下,政府部门的支出行为同样如此。例如,对领导干部的政绩评估、对行政运行状况的绩效考评,都会起到这种监督和激励的作用。

参考文献:

[1]孔祥利.政府公共支出规模最优研究[M].北京:科学出版社,2006,12.

[2]关帅.行政支出规模控制研究[J].中国乡镇企业会计.2008,12.

[3]贾鸿.论建立我国行政管理支出增长约束机制[J].重庆工商大学学报(社科版).2008

上一篇:工商行政管理:流通大市场的监管者