政府行政成本分析和控制(上)

来源:岁月联盟

时间:2010-06-28

本文首先界定政府行政成本的狭义概念,划分了行政成本的合理范围,揭示目前我国行政成本的现状,并通过比较我国同其他国家间行政管理支出的数额的差异,分析导致我国行政成本过高的若干原因,做出了价值链分析对成本控制的一点设想,最后从政府职能、政府规模、政府决策、政府行为和政府效率五大方面提出控制行政成本的解决方案。

关键词:政府行政成本,成本,成本控制

Abstract

Nowadays, China’s high level and ever-growing government’s administrative cost conflicts with not only the concept of effectiveness, but the goal to economize the government in this country. How to transform government’s function? How to make administrative process transparent? How to maxi the sense of saving? How to reduce the social burden? How to give taxes payers the best answer? All of those confront us to make choice.

This paper starts from narrow sense concept of administrative cost of the government, defines the reasonable range of the administrative cost. By revealing the status quo of the country‘s government administrative cost and comparing the number of the administration expenditure from home and abroad, it analyzes the reasons which has caused the high level of administrative cost of our country, brings up the new idea of analyze the question in the eyes of value chain and proposes some suggestions in the way of government function, government scale, government decision, government behavior and government effectiveness.

Key words: government’s administrative cost, cost, cost control

目 录

一、序言•••••••••••••••••••••••••••••••••••••••••••••••••••1

二、回顾•••••••••••••••••••••••••••••••••••••••••••••••1

三、行政成本的内涵和其合理化界定•••••••••••••••••••••••••••1

四、我国的行政管理支出增长情况•••••••••••••••••••••••••••••2

五、导致行政成本过高的原因•••••••••••••••••••••••••••••••••3

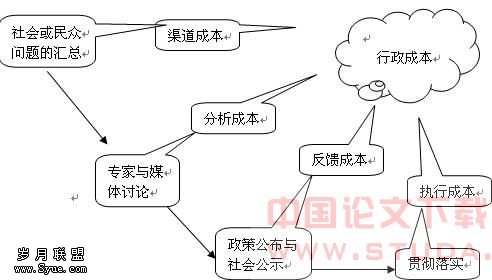

六、价值链分析对行政成本控制的一点启示•••••••••••••••••••••5

七、有效控制行政成本的对策•••••••••••••••••••••••••••••••••7

(一)积极推进政府职能的转变•••••••••••••••••••••••••••••••7

(二)确定合理的政府规模•••••••••••••••••••••••••••••••••••7

(三)提高政府决策的正确性•••••••••••••••••••••••••••••••••8

(四)约束政府行为•••••••••••••••••••••••••••••••••••••••••8

(五)提高政府工作效率•••••••••••••••••••••••••••••••••••• 9

八、结论•••••••••••••••••••••••••••••••••••••••••••••••••••9

资料来源和文献•••••••••••••••••••••••••••••••••••••••••9

一、序言

近几年来,随着和社会事业的,机关行政运作成本不断攀升,已成为经济发展中的一道难题。提高行政效率,降低行政成本,是目前世界各国政府极其重视的问题和追求的目标。而对于我国来说,降低行政成本,不仅是建立“节约型”政府、减轻人民负担的客观要求,也是转变政府作风、重塑党和政府在民众中的威信的迫切需要。

行政体制改革的一个重要目标是建立适应社会主义市场经济体制改革需要的高效政府、廉洁政府、责任政府。因此,控制行政成本对于提高政府运作效率和宏观经济效率、优化资源配置、降低市场交易费用以及反腐败等具有重要的现实意义。不仅如此,能否降低行政成本也从一个侧面考验着党的执政、民主执政、依法执政的能力。《中共中央关于加强党的执政能力建设的决定》提出要“围绕提高行政效率、降低行政成本、整合行政资源,加强行政体制改革的总体研究,继续推进行政体制改革。”因此,树立政府行政的成本观念,进行严格的行政成本核算,保持政府的经济、廉洁、高效,以尽量少的行政成本,为人民办更多的实事,是重新树立党和政府在人民群众中崇高威信的有效途径。

本文正是基于上述考虑,通过对行政成本内涵的界定及对目前存在问题的分析,提出一些控制政府行政成本的对策建议。

二、文献回顾

英国是世界上第一个资本主义革命的国家,也是第一个实施宪政民主的国家,因此它对于政府行政成本的规定是开创性的。根据1689年通过的《权利法案》,以及1701年通过的《王位继承法》,确立了“议会至上”的原则,而在这其中财政监督权是英国议会最大也是最悠久的权力,即把财政权配置于议会,由议会来最终决定如何收钱和花钱。议会最重大、也是费时最长的职能是检查政府的财政。具体包括:(1)任何赋税如无议会规定,不得征收。(2)一切政府经费,如无议会法律规定,不得支出。无论政府任何部门,如果想支出任何一项经费,财政部门都必须以预算为依据给予拨付。(3)政府编制财政预算,议会审议政府的预算。议会在审议政府的预算案时对政府所提各项经费数目,只能减少不得增加。(4)政府预算,由议会逐年表决。

1949年,美国诸多学者提出了绩效预算改革的设想。1951年美国联邦预算局据此编制了基于政府职能的联邦政府预算,第一次明确地使用了“绩效预算”概念。但由于当时缺乏相应的理论支撑和合理的技术方法,因而绩效预算一直处于摸索之中。直至1982年,英国撒切尔夫人主持的政府公布了著名的《财务管理新方案》,要求政府的各个部门树立浓厚的“绩效意识”,这套理论终于开创了绩效评估实践的先河。目前,世界上近50个国家采用了绩效预算。其中,属于发达国家的有英国、瑞典、日本、加拿大、法国、澳大利亚等,属于发展中国家的有巴西、菲律宾、印度和马来西亚等。

1993年美国国会通过的《政府绩效和结果法案》(GPRA),它具有里程碑式的意义,确立了绩效评估的法律框架和相应的制度变革:联邦政府各机构对工作计划的实现负责,通过公开对工作计划与绩效目标执行情况的绩效评估报告,提高政府的服务质量和理性程度,从而提高政府内部管理效率。

在我国,由于政府行政成本基本来源于财政拨款,造成了财务方面管理松弛不严的现象,得不到长期的重视,因此我国政府行政成本理论的探索依旧属于探索阶段。

三、行政成本的内涵和其合理化界定

众所周知,成本是一个普遍的经济范畴,凡是有经济活动和业务活动的地方,都必然存在成本。从学角度看,成本是指“为了一定的目的而付出的或应付出的用货币测定的价值牺牲。”行政则是国家机关及其工作人员(包括国家权力机关、行政机关和司法机关等) 执行的任务和进行的活动。行政成本发生的主体是国家机关及其工作人员,具体包括各级权力机关、行政机关、审判机关及检察机关,以及视同行政单位进行管理的,经费由财政供给的各党派、工会、共青团及妇联等人民团体。本文给出的行政成本的内涵为狭义概念,即政府行政成本主要是为了维持政府机构运转所产生的费用,即政府机构内部为了维持正常运转,在一定时期内付出的费用之和,包括政府机构人员经费、办公费、会议费、公车费、差旅费及招待费等。

行政成本是以行政管理支出的形式表现出来的,而行政管理支出又是财政支出的一部分。根据瓦格纳法则,随着经济的不断发展,财政支出随国家职能的扩展而不断增长。具体来说,方面,国家活动的范围和领域不断扩大,政府职能的内在质量也在逐步提高,这要求有更多的财政支出来予以支持和保证;经济方面,市场机制的先天不足,要求政府出面矫正经济运行的偏差,弥补市场的缺陷,即政府有必要提供市场无法提供的公共产品,以满足社会的共同需要。因此,作为为社会提供公共服务、生产公共物品所付出的费用总和的行政成本,必然因政府职能的扩展,随着财政支出的增加而增加。由此可见,对行政成本的有效控制,并不意味着行政管理支出数额越少越好,而应将其控制在合理范围内。所谓合理,即行政管理支出是否为实现政府的行政管理职能所必需,是否存在经费过剩或浪费的情况;如果行政管理支出需要随着政府行政管理职能的扩大而有所增加,增加的数额是否根据行政管理职能的扩大程度而定,是否存在超额增长的情况。用经济学术语可将其表述为:在政府的行政管理职能范围既定的条件下,当行政管理支出的边际成本等于行政管理支出的边际收益时,行政管理支出的数量达到最优,行政成本得到有效控制。

四、我国的行政管理支出增长情况

表4-1 我国行政管理支出增长情况

年份 | 行政管理支出(亿元) | 财政支出(亿元) | 行政管理支出占财政支出比重 |

1978 | 52.9 | 1122.09 | 4.71% |

1980 | 75.53 | 1228.83 | 6.15% |

1985 | 171.06 | 2004.25 | 8.53% |

1989 | 386.26 | 2823.78 | 13.68% |

1990 | 414.56 | 3083.59 | 13.44% |

1991 | 414.01 | 3386.62 | 12.22% |

1992 | 463.41 | 3742.2 | 12.38% |

1993 | 634.26 | 4642.3 | 13.66% |

1994 | 847.68 | 5792.62 | 14.63% |

1995 | 996.54 | 6823.72 | 14.60% |

1996 | 1185.28 | 7937.55 | 14.93% |

1997 | 1358.28 | 9233.56 | 14.71% |

1998 | 1600.27 | 10798.18 | 14.82% |

1999 | 2020.6 | 13187.67 | 15.32% |

2000 | 2768.22 | 15886.5 | 17.42% |

2001 | 3512.49 | 18902.58 | 18.58% |

2002 | 4101.32 | 22053.15 | 18.60% |

2003 | 4691.26 | 24649.95 | 19.03% |

2004 | 5521.98 | 28486.89 | 19.38% |

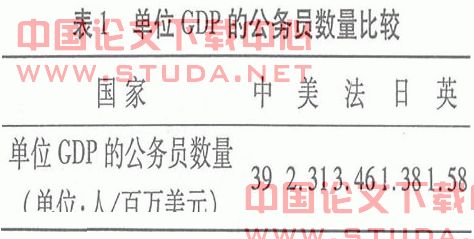

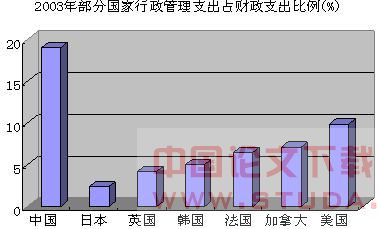

下图清晰地反映出我国的行政管理支出

图4-1 2003年部分国家行政管理支出占财政支出比例

五、导致行政成本过高的原因

(一) 行政职能错位且改革进程缓慢

计划时期,我国的事业单位一直由国家主办,吃国家财政,并且实行事业单位的行政化,作为政府的附属部门,承担一部分行政事务;同时各单位也承担了办社会的职责,由单位向在职职工甚至退休人员提供全部的福利待遇。随着市场经济体制的逐步确立,“政企分开”已初见成效,但目前各行政机关仍下辖很多事业单位和行业协会,“政事不分”、“政社不分”的现象没有明显改变,导致这方面的改革始终没有突破性进展。政府权力和社会职能的混淆,不仅造成职能错位而且导致管理费支出不断增加,行政成本居高不下。

从我国最基层的乡镇政府来看,目前乡镇政府职能的全能性表现为严重的政事不分。为了加大对由于家庭分散经营而获得经营自主权的农户的管理,乡镇政府本能地增加了机构和人员,形成了所谓“七站八所”的可观局面。据对江苏省某镇2002年的调查得知,该镇陆续设立了财政所、税务所、广播站和文化站等27个站所。而这些事业单位全靠乡镇财政负担。在财政吃紧的乡镇,他们在自己的业务活动中自收自支取得预算外收入,作为自己的管理费支出。事业单位数目的不断扩张,导致管理费支出不断增加,行政成本居高不下。

近几年来,一些地方如北京市海淀区建立公共委的改革,代表了中央关于政事分开的方向,是一个积极的探索。但目前还是试验的性质,短期内很难在北京甚至全国推开。因为政府行政职能改革不仅涉及到人事问题,而且还牵涉到一些单位的具体利益及政府对某些公共服务的保障程度。 (二) 政府规模庞大

1 政府层级过多、机构臃肿

当今世界200多个国家中,有8个小国仅设一级中央政府,有25个国家只设中央和地方两级政府,有67个国家其中包括美国、日本、加拿大和澳大利亚等国只设三级政府,我国现在却是中央、省、市、县和乡五级体制。每一级地方组织又层层设置了与上一级政府相对应的机构。正式、临时机构繁杂,其中省一级平均超设机构25个,地区超设机构20多个,城市超设机构15个,县超设机构10个。过多的政府层级和不断膨胀的机构设置,使政府各项开支巨大,给财政造成了沉重的负担。

2 政府行政人员数额巨大

在我国,机构林立导致了政府行政人员的迅速增加,随之而来的便是无法遏制的增长迅猛的巨额人员经费支出,这是地方政府行政成本最大的一个成本项目。据统计,我国人口同行政事业单位由财政供养人数的比例,建国初期是600∶1 ,1978年为50∶1 ,2003年为28∶1。财政供养人员管理失控,增长迅猛,财政支出的大部分被“人头费”吃掉了。现在许多行政机关虽然也强调要减员增效,但实践中有时却会逆向运行。如某省国土资源系统超员高达30 % ,个别县国土局多达500 多人,超编好几倍。

改革开放20多年来,我国国家机关、党政机关和社会团体工作人员是不断增加的,2002年的行政人员数额同1978年相比,净增608 万人,是1978年的2.13倍,平均每年增长3.24 % ,同西方其他国家相比,增长速度是惊人的。以公务员对本国经济贡献率最高(达到60 %) 的日本为例,1950~1989年间,日本政府的公务员在就业人员的总数中的比例一直稳定在2 %~4 %之间,在将近40 年的时间内,政府规模仅扩大了59.8 % ,每年平均增长1.27 %。

(三) 政府决策失误

一般来说,行政决策失误会从三方面加大行政成本:第一,行政决策失误往往会给社会造成巨大的损失,加大行政外在成本;第二,为纠正行政决策的失误,需要花费很大力气,需要投入大量的人力、物力和财力;第三,错误的行政决策本身也要耗费资源。回首我国政府的决策历程,由于决策不当而形成的行政成本数额巨大。

据《新闻周刊》2002年3月18日报道:总投资3000 万元的南京紫金山“观景台”,由于严重破坏紫金山人文景观被拆除,不得不使南京市政府付出了高达1200 多万元的“政府纠错”成本。武汉市也因违反国家有关防洪法规,而下令炸掉位于长江河道内的“外滩花园”,交出了1.6亿元的学费。因此政府决策正确与否,直接关系到政府行为的成败,也直接影响着政府行政成本的高低。

(四) 不良的行政行为

1 追求政绩

受我国传统的政府政绩考核方式及各级政府公务员的升迁制度的影响,政府行为的短期化和各级政府公务员片面追求任期政绩的现象十分严重,部分政府公务员无视本地财政的承受能力,强行兴建诸如高楼大厦、大型广场或公园等形象工程,更有甚者,一些地方政府在城市建设方面并没有长远规划,而是“一届领导一套方案”,根本没有考虑到政府行政成本问题,浪费了宝贵的财政资源。

2 奢侈消费

有资料显示,仅2005年我国各级行政机关公车消费3000亿元,公款吃喝2000亿元,公款考察1000亿元,三项合计高达6000亿元,占当年国家财政收入的20% ,相当于国防开支的3 倍、全民投入的5倍。根据国家相关规定,正省级干部配备专车,副省级干部固定用车。而目前的实际是,从省到县的各级领导干部都配备了专车,甚至许多乡镇领导干部也都配备了专车。而且各级干部换届调整后,新人又要配备新车。因此造成了车辆购配数量越来越多,行政管理费用越来越高的后果。以相对贫穷落后的甘肃省为例,全省行政公务用车达2.5万辆,年费用达13.4亿元,占省财政收入的12 %。而沿海发达省份的相关费用比甘肃更大。

至于公款吃喝,中央及中央相关部门的限令并没有有效遏制此类现象的泛滥。公款考察旅游也是浪费惊人,一个厅局级干部出国到欧洲,公费至少支付3万多元,相当于西部建一所村学的费用。一些地方政府机关将出国列为了例行规定,主要领导周游列国,中层干部西欧美国,一般干部港澳马泰,年年轮流出行。一些地方、行业,更是假借会议、培训的名义,组织集体旅游,集体违纪。2005年11月,在山东滨州召开的全国中小学后勤工作会议上,被曝光的“千人大会听鼾声”的照片,是许多名为会议实为集体旅游的真实写照。

3 追求预算最大化

政府作为“经济人”,一方面追求自身利益的最大化,在政府预算中具有追求预算最大化的本能性,会使尽所有解数,争取更多的经费;另一方面,为了下一年度不削减预算经费,即使本年度项目有盈余,也会把每一分钱花掉,为的是使下一年度在本年度的基础上,争取追加预算经费。可以说,政府是按追求预算最大化原则行事的集团,它必然有一种无限扩大行政成本的内在本能。例如在2005 年3月广州市财政局公布的《广州市2004年预算执行情况和2005年预算草案报告》中,仅市工商局一台台式电脑预算就为2.5万元,且全部采购预算都加大30 %~50 %。

(五) 行政工作效率低下

1 程序繁杂

处理社会公共事务时应遵守一定的程序,讲究一定的规范,但是任何规范与程序都应该有一个度的问题,如果超过合理的界限,程序与规范就成了妨碍社会公共事务有效处理的障碍。在我国,审批程序往往要转几个环节,从申请单位到主管部门,再从主管部门到分管部门,然后再报同级有权审批的行政部门,其中有很多中间环节只是起了传递带的作用。如此繁杂的程序,造成了行政低效率,使有限的资源不仅得不到正常的发挥,而且会产生空消耗和负消耗。

2 部分行政人员素质低劣

当前有些干部理论素质、思想境界、精神状态和知识水平、工作方式、工作作风不适应市场经济体制的要求;有些干部不遵政令,拥权自重,上有政策,下有对策;有的干部深入基层少,做表面文章,搞形式主义等。上述干部的表现在影响和制约政府工作效率的同时,浪费了大量国家资源,加重了财政负担。

上一篇:效能政府视域下的行政伦理问题研究

下一篇:政府行政成本分析和控制(下)