试论我国税收抵免的应用与展望

来源:岁月联盟

时间:2013-02-26

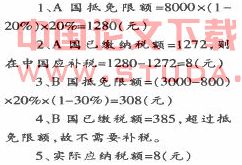

所谓分国又分项的抵免法,指计算某一国的税收抵免限额时,区别来自不同的国家或地区和不同的应税项目,依照税法规定的费用减除标准和适用税率计算应纳税额;同一国家或地区内不同项目的应纳税额之和,为该国家或地区的抵免限额。例如我国某居民在A国取得特许权使用费8000元,已在A国缴纳1272元税金;在B国取得稿酬所得300()元,已在B国缴纳所得税3$5元;境内无所得。计算如下:

当然,随着税制改革,如果企业所得税与个人所得税在选型上有所变换,分国限额法的分类必将做转换,例如个人所得税大家比较赞同由现行的分类所得税变为分类综合所得税,那么选型上恐怕采用分国不分项更妥当。

五、外国亏损的处理

任何以税收抵免来消除国际重复征税的国家均会面对如何处理居民(公民)纳税外国亏损这一问题。这一问题处理不恰当,可能对居住国(国籍国)造成意外损失。例如,在同一纳税年度,某国居民境外亏损100,境内所得100,如允许外国亏损冲抵本国所得,则应纳税额为100第二年,境外所得100,境内所得100,境内外税率均为30%,抵免后该居民向居住国应纳税额为30万元。连续来看,居住国境内200万元所得才缴纳30万元,境外所得未缴纳税款。

有鉴于此,我国税法规定:企业境外业务之间的盈亏可以相互弥补,但企业境内外之间的盈亏不得弥补。针对这一规定,笔者认为应进一步补充完善。首先,应明确“企业境外业务之间的盈亏可以相互弥补”的适用情况。其次应明确是否允许外国所得亏损年度结转,并明确纳税人抵免额、应纳税额的大小。.

上一篇:试论组织税收收入与依法治税的关系

下一篇:试论我国所得课税制度的改革