明清徽商工商业铺店合伙制形态——三种徽商帐簿的表面分析

关键词:明清 徽商 铺店合伙制

一、问题的提出

关于徽商的合伙制问题,中外学者注意虽较早,但尚无专门研究。藤井宏先生曾考察徽商中的共同资本及委托资本,①傅衣凌先生研究海商时曾论及徽州海商中存在某种合伙经营关系及徽商中宗族合伙关系存在的事实。②张海鹏、王廷元主编的《徽商研究》对徽商资本的组合形式进行了分类分析,其中有合资经营与独资经营、自本经营与贷本经营、还有委托经营。另外作为个案研究,本书还探讨了徽商中独资式经营、合伙股份制经营及承揽式经营等三种经营方式。③其中藤井宏先生所言共同资本,部分委托资本的事例,《徽商研究》中提出的合资经营、部分委托经营及合伙股份经营事例均与本文所论合伙制有关。另外,阮明道利用帐簿对芜湖徽商吴氏乾隆年间的家族式合伙制店业的运行实况进行了描述,④这些论著论述了合伙在徽商各行业中存在及发挥作用的事实,但对合伙的制度特点及运行实况则研究还不够。本文意欲以铺店合伙制为例,通过对三种明清徽商帐簿的数字统计分析对这一问题作进一步的探讨,因对学及古代会计史缺乏研究,许多数字之间的内部联系笔者尚难挖掘,故名之曰“表面分析。”尚期后之来者对这种联系作更深入、更专业的研究,定有所得。⑤

————————————

① 藤井宏:《新安商人的研究》,载《东洋学报》第36卷1至4期,1954年。

② 傅衣凌:《明清时代商人及商业资本》,人民出版社1956年版,第60、74页。

③ 张海鹏、王廷元:《徽商研究》,安徽人民出版社1995版,第68—82、544—556页。

④ 阮明道:《吴氏经商帐簿研究》,《四川师范学院学报》1996年第6期。

⑤ 科大卫最近在一个演讲中提到“中国商人不知道如何进行资本核算”,“完会没有考虑坏帐和折旧”。“缺乏资本结余的清楚的知识”,而这种状况“不是一种建立长期的股份制的按排。”“不能让商业机构有非人格化的”(科大卫:《中国的资本主义萌芽》,《中国史研究》2002年第1期)。这样,他就把帐簿中反映的某种制度按排,提到了经济是否能发展,经济社会是否有一种新的发展的可能性高度。是否真是如此,我想还需要学者从会计史角度作出实证的研究。

这三种帐簿分别是:第一《万历程氏染店查算帐簿》,①第二《雍正——乾隆收支帐簿》,第三《乾隆万隆号帐册》。②第一个帐簿是万历年间徽商程本修等合伙设立的染店盘查资本情况的帐簿,大致分四个部分,记载了万历十九年至万历三十二年染店的资产、利润盈亏、股本变动等情况,这四个部分是:一“存”项,系各项资产(包括实物、现银)的总量。二“存还”项,系染店与各类店铺、个人来往的帐目,包括借贷和商人之间的商业信用。三是各股东股本盈亏消长及得利情况。四是帐簿零星记载的其他情况,如开头记载了各股东凑集资本的情况等。③显然这是该染店经营帐簿的一种。第二个帐簿是清代雍正乾隆间一份家庭合伙产业的收支簿,其中涉及到万全号等数家店铺④,所述内容为参与合伙的各房股东⑤投入资本、盈亏、透支、经营支出、资本变动等情况。根据股东的不同,帐簿大致可分为14个部分;第三种当是某一特定的绸布杂货店股本簿,记载了乾隆七年至乾隆二十九年各股东入本得利、支用等方面的情况。后附有与股东有关的几种合会交纳会银、得利的情况。⑥

二、股东构成分析

3个帐本反映的至少有3个合伙店铺,既然是合伙,就有两个以上的股东。就明清时期合伙的整体情况看,有些简单的合伙,一般只有两个合伙人构成,有时甚至每位股东所出资本也基本相同,但是大多数合伙是由3个以上的股东构成,入伙时间、投入资本均不统一,甚至股本权益也有差异。这里先略述其人员构成。

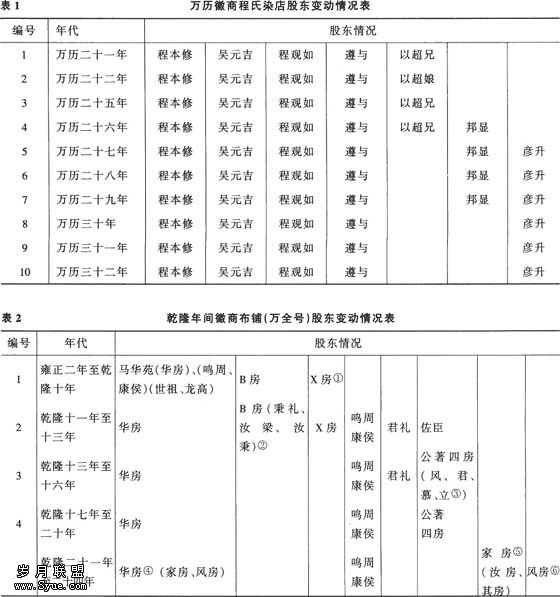

帐本1所反映的万历年间徽商染店股东在万历十九年收本钱时,只有程本修、吴元吉2人,估计万历二十年开始经营,至万历二十一年七月初一结算时,记载股东计有程本修、程观如、遵与、吴元吉、以超兄。以后股东保持在5—6人,其间股东略有变换,如表1。

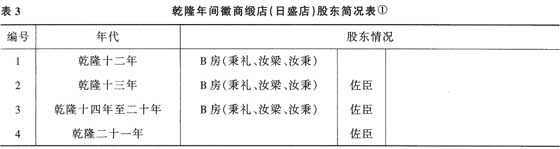

帐本2因是家庭合伙,帐本中所反映的也不止1家,股东变动情况相当复杂,其中主要合伙企业之一——万全号及日盛店的股东情况大致如表2:⑦

——————————————————

① 此帐簿原件存社会院研究所图书馆,见王钰欣、周绍泉主编《徽州千年契约文书》(宋元明编)卷8,花山文艺出版社1992年版,第75—149页。关于这一帐簿,范金民曾从它作为手店铺帐簿的角度作了一个简要的统计分析。见范金民《明代徽商染店的一个实例》,《安徽史学》2001年第3期。下文简称“帐本1”、“帐本2”、“帐本3”。

② 二、三种均藏中国社会科学院研究所。第一种编号屯溪资料商378、旌德4154,第二种编号屯溪资料商366、黟县4141。

③ 帐簿并未明确标明,由其内容可概括为四项。其中万历二十年、二十三年、二十四年设有记载。

④ 主要是万全、日盛等两家。

⑤ 当为家庭合伙,故称为房。

⑥ 第一、三种帐本似乎都有盘存性质,只是第三种帐本只盘查了股本情况:而第一种则盘查了资本存量及负债经营的情况;第二种则是某一家族合伙产业的资本投入、盈亏、支用的情况,属家庭帐本,亦带有盘查性质;

第二、从行业上说,第一种是手工业,第二、第三种则是商业店铺帐簿。

第三、帐本1、帐本3都是一个完整的整体;而帐本2因是家庭帐簿,涉及多个店铺,内容被分成相对独立的14个部分。为叙述方便,下文谈到这个帐本中的某一个部分时,均称“部一”“部二”等。

⑦ 因为是家庭合伙,故股东皆称“某房”,其中部三实在无法确定他是什么房,姑暂定为B房,B房是主要股东之一,其入本得利情况在部三有详细的记载;据部一、部三载:还有一位股东在帐本中没有记载,但与B房有相同的权力.姑定为X房。本帐册部一为华房入本、支用帐;部二为华房与侄鸣周、康侯分本记载;部三为B房入本、收支帐;部四、部十为华房乾隆十一年以后入本支用帐;部五为佐臣乾隆十一年以后入本支用帐;部五为佐臣附本;部六为君礼附本;部七部八为鸣周、康侯附本;部九为公著四房入本;部十一、部十二、部十四为家房盘清帐,部十三为风房盘清帐。另外,表中括号所列股东乃是未出名、示独方,但参与利润分配的股东。

————————————————————

① 据帐本2部一和部三雍正十一年至乾隆四年各条记载中的批语,知万全号至少分成三股,其中华房及其相关的股东记载最多;尚无确定姓名的B房亦在整个部三中有记载。尚有另一房则无记载,姑暂定为X房,因乾隆十三年以后没有了相关的批语,是否还有投资,不得而知。

② 乾隆十三年以后,B房资本转投到了日盛店。

③ 此处风、君、慕、立是对“公著四号”的说明。

④ 由帐本2部十可知,大致在乾隆二十年时,家房、风房即附华房经营,二十二年方分开资本,另成独立股东。

⑤ 家房、风房以前似乎是将资本附于华房之下(部十),乾隆二十二年起方独立出来,成为独立股东,单独列资本投入及支用情况(部十二、十三、十四)。

⑥ 同上

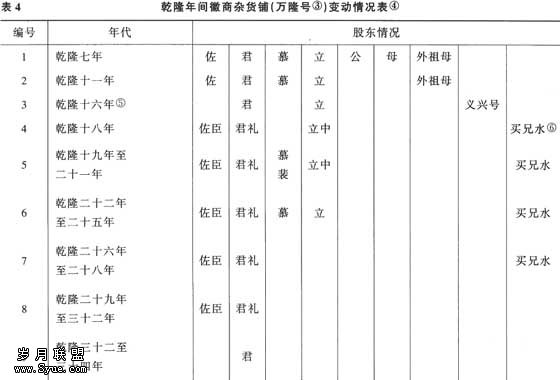

帐本3是乾隆间一家杂货铺的股本盘查情况帐,有几位股东与帐本2所载股东是同一人。②表4是这一杂货铺股东变动简况。

————————————————

① 本表所例日盛店股东肯定是不完全的,其他股东在本帐本中也无反映。但反映出日盛缎店是一家合伙企业则是没有问题的。

② 如佐臣、君礼即是,另外:慕裴、立中当亦是帐本2中的“慕”“立”二人。为什么会这样?待考。

③ 帐本3藏中国社会科学院经济研究所时题为“万隆号”,由帐本各条目,似应为“大茂号”。

④ 本帐本自乾隆七年开始收本至三十二年结束,其创办时入本数目十分零星,股东亦比较多,数年后方比较稳定。

⑤ 从乾隆十六年至二十六年在记载“附本”、“存本”外每年都还有一笔数目多少不一的“店存本”,不是以上各股东所投,其性质待考。

⑥ “买兄水”三字在帐本中极草,不敢确认,姑定为此名。

以上4表对万历和乾隆时期4个徽商合伙店铺股东的人员构成进行了清理。这一构成显示出了以下两个明显的特点:第一,是它的宗族性质,其中帐本2所涉及到的万全号布铺、日盛号缎铺的股东直接完全由家族人员构成;帐本3的股东也带有相当浓厚的家庭成员特色:如有母亲、外祖母的附本,乾隆二十六年帐本中还有批语道:“四份均分,每房限纹四十七两四钱五分。”帐本1个别股东之间也可能是同一家庭成员,如称以超为“以超兄”等等。这一现象反映了明清徽商合伙宗族性比较强的特点。①

第二,股东可以分出主要股东和一般股东两种类型,而主要股东与一般股东的权力、义务也有一定的区别。从表1所反映的情况看,万历年间这家染店的股东共有七人。②在万历十九年收本时,只有程本修、吴元吉二人投资,至二十一年正式运作时,以超兄、观如、遵与加入,至万历二十六邦显加入,万历二十七年彦升加入;二十七年以后以超兄似已退出,③二十九年邦显抽走资本909.566两,并摊认折本、卖折青布、挂帐等共100两,实收去809.566两;元吉于三十一年去世,次年五月一日其弟收走资本,也申明负担折本虚帐④。

由帐本的整体状况看,这家合伙店铺是由程本修发起,吴元吉积极响应成立的;从加入合伙经营的资本数量看,以程本修、吴元吉、程观如等三位股东为主。店务主要似由程本修、吴元吉控制。也就是说他们是其中的最主要股东,大概是店务的决策人。其他的一般股东不但股本额较小,而且随意退出(如邦显),或改变合伙人名字(如以超娘、以超兄)。虽然法偿责任是大家共负的,但本修似乎是负最终责任的。⑤

帐本2反映的万全号股东,虽为家庭合伙,但股东显然也是以华房、B房、X房三大股东为主,其余或者是临时加入,如佐臣、君礼,或者是由主要股东中分出,如鸣周、康侯,而本店店务似乎是由华房控制,如帐本有记载的所谓“值年”情况看,除帐本中没有谈到“值年”的各年外,明确记载有乾隆十二年、乾隆十四年、十七年、十八年、二十年,只有乾隆十二年由B房值年,余均由华房及由华房分立出去的鸣周、康侯值年。⑥

帐本3所记载的股东,似以佐臣、君礼、慕裴、立中⑦为主,不但资本投入数目以这四人最多;当其他一般股东(如“公”、“母亲”、“外祖母”“买兄水”等)陆续加入、陆续退出时,也只有这四位股东坚守阵地。

第三,对股东的构成进行分析,还有一个现象值得注意,由帐本2可见,万全号的股东在乾隆十年以前应该主要由华房、B房、X房组成,从部一、部三即关于华房、B房两股东雍正十一至乾隆四年的记载看:万全号资本是被分成三股的,即万全号资本不是简单地按资金比例分取利润,而是已经股份化了。但实际上,每一股似乎不是由一人出资,一人占有,而可能一人出名占有这一股,而出资金者却有两人、三人或者多人。也就是说,在出名的股东的背后,还会有一些不出名、而只出资分利的股东。⑧如在乾隆十一年以前,鸣周、康侯的资本便是作为华房(马华苑)这一股的一个组成部分加入运营取利的,直至乾隆十一年,二

————————————————

① 藤井宏最早指出:“新安商人的商业经营,归结一句话,即立脚于血族乡党的结合关系上面”(《新安商人研究》载《东洋学校》三六之一至四号,1954年)。参见傅衣凌、黄焕宗汉译《安徽史学通讯》1959年2期,第18页。实际上在资本组织方式方面更是如此,傅衣凌先生早年即指出了徽商资本多宗族合伙的特点(《明清时代商人及商业资本》,人民出版社1956年版)。最近的《徽商研究》一书,亦认为“在徽州商人中,兄弟叔侄之间合资经商的现象最为普遍”(安徽人民出版社1995年版,第74页)。

② 以超兄与以超娘算一人。

③ 帐簿未明言,只知二十七年起即无其本金之记载。

④ 帐上还有批语言:“余由程本修收业开作”。

⑤ 这种最终责任究竟是什么责任,待考。

⑥ 见帐本2部四、部七。

⑦ 帐本2中的万全号股东中亦有名佐臣、君礼、慕、立者,他们是否是同一些人,值得注意。从两个帐本的记载看,一些股东常将一家店铺所赚资金投入另一家,即在多家店铺参加合伙。故此四人完全可能是在两家铺店均投有资金。

⑧ 称为事实上的隐名股东似平也可以。

人资本分开,鸣周、康侯才成为独立的股东。①至乾隆二十年时,已经独立出来的华房——似乎又有“家房”、“风房”加入资金,故在乾隆二十二年时均有代华房“派还”若干股的亏损。②另外,B房的一股一开始似乎是一个人占有,从乾隆十一年二月,即有秉礼、汝梁、汝秉加入资本,但仍是属于B房这一股,另外在帐本万历二十年的记载中,除秉、汝二房外,又有名“其”的隐名股东出现,与“汝”一起透支店中银两。③

合伙中存在这种不出名股东的现象,在明清工商业合伙经营中也不是偶然、罕见的现象。那么不出名股东的权力、义务如何?与出名股东区别何在?都是值得今后注意的问题。

三、股东行为及其权力、义务分析

整体分析这三家合伙店铺股东的行为,④我们觉得表现出了以下几个方面的特点。首先,三个帐本所反映的三家合伙铺店⑤有一个共同特点,都属于资本与资本合伙的第一种类型的合伙。⑥这种类型合伙一般由股东轮流或由其中善于经营的一、二位,或雇请领取工资的第三者经营。而本文所分析的帐本似乎都是股东经营,其中帐本2中的万全号带有股东轮流经营性质;帐本1中的染店及帐本3中的大茂号则似乎是由某一两个股东负责经营,如前者中的程本修等。可见资本的所有权和经营权未能分离。其次,与以上的主要股东与一般股东的区分相适应,这里也在一定程度上有职能股东与非职能股东的区别。⑦如在帐本1中,程本修作为合伙发起人,主要股东之一,他无疑是职能股东,吴元吉于万历三十一年逝世,次年五月结算,元吉之弟取回资本、扣算亏损、挂帐后的批语说:“外有实挂帐及店内家伙缸水一应等事件俱是程边收业开做,元吉分下不得干涉,并无毫末(下有残)”。由这句话可见,作为重要股东之一的元吉,也可能不对染店经营、资本投向等加以具体干涉,而任由程本修负责。其所负责也不如程本修大。至于其他股东则因资料信息缺乏,是否职能股东尚无法证实。

在帐本2之中,如以上所述的那种只在他人名下投资的小股东或隐名股东,显然是非职能股东,如在帐本3中,作为股东的君礼几次支用银钱是托人带回去或寄回徽州的,而到乾隆三十二年,君礼之本银基本支清,所剩无几时,帐上还有批言“结有细帐 寄徽 君收”。后还有一些零星支用,如乾隆三十四年四月十八日,付银十五两也是“芙手带回徽”,可见君礼是住在徽州而投资于外地的徽商合伙铺店,即然如此,也肯定是非职能股东了。

——————————————————

① 华房与鸣周、康侯是叔侄关系。有关情况参见表1、表2。

② 见帐本2部十、部十二、部十三,其间数字逻辑上不符、无法复核之处极多,故而精确度比较差,可能因为是家庭帐本所致。

③ 第一、秉礼、汝梁、汝秉至少自乾隆十七年以后又被称之为秉房、汝房。由雍正九年即有“秉支捐监生”的记载看,B房与“秉房、汝房”可能是父子关系。

第二、但似乎从乾隆十二年起,便将资本逐渐转入日盛店。可能与秉、汝二房影响有关,因为三人投入资本的数目较大。

第三、“其”房未见投入资本具体数目,只有“透支”“支用”银两记载。可参见帐本2部三。

④ 因材料的特殊性,本文只能通过数字及少量批语等文字进行分析,所以个别分析带有一定的推测性质。

⑤ 帐本2中的日盛店因记载过少,故不论。

⑥ 拙著《明清高利贷资本》第二章将明清工商业高利贷中的合伙分为两种类型,一种是资本与资本合伙;一种是资本与劳动合伙。实际上还应区分出兼具两种类型特点的笫三种类型。

⑦ 今堀诚二先生探讨明清工商业中的所谓“东伙分化第一形态”的合伙时,首先提出了“机能资本家”与“无机能资本家”的概念,见《清代合伙向近代化的倾斜——特别是关于东伙分化的形态》(载《东洋史研究》17卷1号,1959年)。拙文所述“职能股东”“非职能股东”与之颇为类似,但因我对合伙制的分类与今堀诚二先生不太一样,故二对概念的含义亦不完全一样。还值得注意的是,今堀先生认为东伙分化第一形态是合伙人分化成单纯出资的无机能资本家,只负责经营机能,而不出资的机能资本家人,实际上,从其举例的情况分析,这种合伙形态是源于“委托生息”、“领本经营”等,而与合伙人的分化无关。

第三,从总体上说,三家合伙铺店股东的权力都比较大,除了以上所述部分职能股东控制店铺业务外,在资本的投入、抽出、利钱的支用、利润的拥有、再投入、退股、顶股等方面均比较自由。以下分别叙述之。

从资本的投入方面看,在店铺刚开办时,资本投入相当零碎多样化,每次数目从二、三百两到几十两、几两甚一至二两不等。尤其是帐本3所反映的大茂号①乾隆七年创办时,共收到了30笔资金,总共才522.615两。而其中10两至2两的零星入本便达14笔。在店铺运营以后,添本抽本或退股似亦比较自由,如帐本1中创办时仅程本修、吴元吉入本,两年后方有观如、遵与、以超娘加入,万历二十六又有邦显,二十七年又有彦升二人加入;二十九年邦显抽走资本,三十一年元吉去世,次年其弟抽将资金全部抽走。帐本2中,初为华房、B房、X房三股。至乾隆十一年时,B房之下的秉礼、汝梁将在怡茂号②的资金扒入,但乾隆十三年后,秉礼、汝梁等却将资本转移去了日盛店;乾隆十一年时,又有佐臣、君礼加入资本,而佐臣资本至乾隆十三年又转移到了日盛店;乾隆十四年十二月,华房也将资本448.227两“自拔出,另做小伙。”帐本3之中,在初创的乾隆七年至乾隆十一年,有“公”、“母亲”、“外祖母”等股东投入资本,不久便不见了记载,而买兄水作为股东在帐本上也只到乾隆二十六年,至乾隆二十九年进行盘算时,便只剩下佐臣、君礼两位股东。乾隆二十一年记载“本年立中拔本纹贰百两”;而乾隆二十二年所记载的佐臣、君礼、慕裴三人又分别从玉义兴号、玉义全号、玉日盛店、玉万全号、玉益聚号扒还入本之银数百两,其中至少玉日盛店、玉万全号、玉义兴号三号是合伙制店铺,显然他们是在这些店铺抽本另添入大茂号。可见入股、添本及退出是比较自由的。总而言之,虽然帐本3中也有批语言:“号内所有附本银两不得私自支用。”③由帐本1的情况观察,每次拔本也得在每年盘算期④进行。但是股东入股、添本、退出及拔本都是比较自由,没有得到明确的制约。

这种自由的状况,有利于店铺比较快地吸收和重组资本,开始或扩大经营,或将资本退出某一领域。这些是有利于资本这种稀缺资源配置调整转换的。但是这种状况,也很不利于某一特定的合伙稳定及扩大资本,向新的领域,因为随意的流入、退出使资金总量处于一个不稳定的状态,使企业不易度过暂时的困难,甚至使之走向破产、倒闭。在这种情况下,合伙企业的持久性和连续性便会受到严重的影响。当然,如帐本2所反映的那种家庭企业情况可能不太一样,因为一个家族可能拥有两家或几家企业,⑤一家企业的破产倒闭并不一定会影响其它的企业。如果将整个家庭作为一个合伙体,则合伙企业的连续性及持久性便在一定程度上得以保证。

——————————————————

① 即万隆号。

② 可能是B房另外投资的企业。

③ 在帐本乾隆十八年。

④ 如帐本1盘算主要在五月初一,帐本3则主要号在正月。

⑤ 甚至同时拥有田产、房产。

在企业的盈亏负担方面,可以发现两点:第一,股东是依出资多少负担倒帐亏损的。从万历程氏染店的情况看,在关于邦显抽走资本及元吉去世、其弟弟收回资本的批语看,二人均是按资本多少扣除了应负担的亏损倒帐之后才抽走资本的;帐本2中万全号的情况,至少可以肯定的是,乾隆二十年以后,企业开始走向亏损,于是便有了股东分股①负担亏损的记载。②帐本3则还记载了股东在本店支银补还另一店铺亏损的情况,如乾隆二十二年的开支帐记载:支纹银744.87两,补还日兴众派倒帐亏损;支纹银134.612两,补还日兴廿年华房派损等,③这里反映出股东负担亏损不以加入本店的股本为限,而涉及到了股东在其他地方的资产。④因而是一种无限责任。

在利润率的规定及利润的支取方面,如前所述,三家店铺有着名目繁多的利润种类,但大体都有正利与余利的区别。以程氏染店为例,虽然高低每年都不一致,但即使是亏损的万历二十九年也有正利的配予,而余利则似乎根据盈亏状况派给股东,有些年份,如万历二十一、二十五、二十六、二十九、三十、三十二等六年便无余利⑤;不论正利、余利,并不全部配给股东,而是计数、投入再经营,但允许股东临时支用,万历程氏染店帐册共十年有数字,⑥而股东每年大致5—6人,共约55次/人,其中万历二十一、二十二、二十五年以超兄(娘)未支用;二十六、二十八年邦显未支用;二十七、二十八、二十九、三十、三十一彦升未支用。总共10人次未支用。除此之外,每年每位股东都是有支用的。其中有4人次两次以上支用。而每年支用总额超过正利、余利之和的竟达20人次。而且越往后,超额支用越频繁。帐本2股东头绪众多而线索不明,从记载相对比较全面的股东华房的情况看,⑦除雍正二年至五年可能是店铺初办未有支用外,从雍正六年至乾隆二十三年每年都有“透支”一项,⑧其中雍正十二年至乾隆十年还有龙高、世祖两位小股东也在其份下透支。似乎从乾隆二十年起万全店便有亏损,如乾隆二十二年盘算时,不但华房本身被派亏一股达白银372.435两,⑨其名下的小股东“家房”、“风房”也被派还二十年亏损,各达81.628两。但就是在二十二年、二十三年,华房仍支用银129.684两和141.96两。帐本3记载了大茂号乾隆七、十一、十二、十六、十八、十九、二十、二十一、二十二、二十六、二十九各股东入本、得利、支用等方面的情况,及三十年至三十四年部分支用的情况。还附载了三种合会出银得会、收本等方面的情况。其中乾隆十八年及以前只有收本情况的记载,十九年至二十一年同时记载了“派利”多少,从次年“存本”等于上年“存本”与“派利”之和来看,股东似乎将这几年的应得利润都投入了再经营。不过从二十二年开始记载“开支”,二十六年又分别列出各位股东的“支用”、“透支”帐,至二十九年,因支用、透支的增加,股东存本已所剩无几。

——————————————

① 股、帐本记为“古”,负担亏损被称之为“派亏×古”。

② 见帐本2部四、部十、部十一、部十二、部十三。

③ 未具体说明是哪位股东。

④ 某一特定的股东是否对合伙的全部债务负连带清偿责任则还不甚清楚。而这也是无限责任的应有含义之一。

⑤ 有数字的共只十年。

⑥ 万历十九年只记载股东入本数字,不计。

⑦ 如上所述,帐本2部一、部二、部四、部十比较连续地记载了华房雍正二年十二月至乾隆二十四年共三十六年间从万全号得利、支用、投资的情况。

⑧ 雍正四年、雍正五年8.5两和9.5两分别载明是“答回买地”、“换人参”,但在帐本中仍然是作支用看待的。

⑨ 帐本中载明是二十一年起至二十二年七月止派亏一古。

综上所述可见,明清时期合伙铺店股东对利润的支取尚无太多的限制。而且由帐本2、帐本3所记载的情况看,多数是支取回家作为日常生活开销及买房、买地、捐监等,如帐本2记载的用途有买地、换人参、讨媳妇、捐监生、买线等;帐本3记载的用途有:补还日兴众派倒帐亏损、①玉山兄众用派、玉山透用、兄众派、玉若梁派还、大茂兄众派②等,还有“还□□茶油”、贵龙手答回、答福吕回、付贵龙自带回、还芙人参、芙手带回徽、芙手付钱粮、苏德手代寄回③等。在这种情况下,虽然从店铺角度看,其合伙资本是独立于家庭财产的,但在每位股东个人的意识深处,家财与经营资本的界限并不很清晰,他有钱时,可随时投入;缺钱用时,便要随时支用。

应该说这种随意的支取也是不利于企业的积累及发展扩大的;有时甚至足以使企业资本分散走向破产。三个帐本中的企业停业原因尚待确考,④但因为过度的透支、支用而影响企业积累的痕迹,也是很明显的。从万历程氏染店的情况看,虽然万历二十六年以后因邦显、彦升的加入使股本总量有所增加,但就单个股东而言,则没有多大扩展,甚至走向萎缩。如程本修万历二十一至万历三十二年⑤股本情况分别如下:万历二十一年1 091.112两,万历二十二年1 903.5,万历二十五年2 038.872,万历二十五年至三十二年分别为2 080.872、2 021.7、1 900.875、2 236.041、2 006.463、1 903.401、1 949.328两。可见这一企业的积累率是非常低的,积累的速度很慢。

综合本文可见,明清徽商合伙制店铺股东构成,除浓厚的家族性质以外,还表现出了以下两个特点:一是有了主要股东和一般股东的区别,前者不但投资,对企业的控制及对经营的影响要大得多;二是各店铺出现了不出名、而附本于主要股东名下的小股东,这种小股东的权力、义务如何?值得我们重视。因为在西方各国股份公司制度的成长过程中,这类小股东的存在是一个重要的因素。⑥从股东行为、权益看,股东权力未受太多约束,其投入资金、支取利润、退股、顶股均比较自由,这有利于资本重组、灵活经营,但也使企业缺乏无限扩张的潜力。与这种较大的权力相对应,股东也必须负担无限清偿责任。因篇幅所限,有关徽商合伙制店铺经营中的利润率、融资形态等均未作具体分析,留待今后进行。