浅谈项目投资决策评价指标的分析与优化

来源:岁月联盟

时间:2014-06-25

(二)项目投资决策指标运用现状 投资项目财务评价需要在国家现行税制和价格体系条件下,计算项目范围内的效益和用度,从而分析项目的盈利能力、清偿能力,以考察项目在财务上的可行性。当前,政府和企业在进行投资项目财务评价时主要依据国家计委和建设部联合发布的《建设项目经济评价方法与参数》。随着经济形势的发展,项目投资环境发生了很大的变化,财务评价体系在运用的过程中逐渐暴露出了较多的不足。

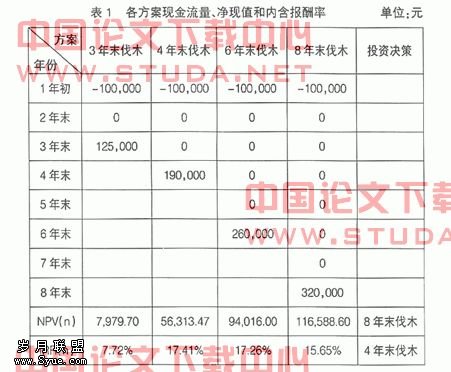

首先,动态折现指标的计算过程存在商榷余地。财务评价的动态指标因采用贴现技术而使项目财务评价更具科学性,但在计算项目的净现值时,常假设该项目的未来现金流量是在项目计算期的期初或期末发生,这使得未来现金流量偏离预期。由于在一般情况下,一个投进使用并正常运转的项目未来现金流量是受多种因素共同作用的,并不只是在年初或年末发生,而是会时时发生,对时时发生的现金流量以假设的发生时点计算现值,是有失偏颇的。项目计算期的贴现率应与投资项目的资本成本相适应,从而计算的净现值只要大于零,该方案理论上就应该是可行的。但我国投资项目计算期的贴现率是由国家国家计划委员会和建设部组织测定、发布并定期调整,与投资项目本身的资金成本相脱节,造成决策的短期行为。

然后,项目投资风险分析缺乏系统性。投资活动是一种逐利活动,其风险与收益呈同向变化,很多财务收益很好的项目可能由于风险过大而不具可行性,即拟投项目的不确定性对盈利能力、清偿能力、外汇效果均有重大影响。而原投资项目可行性分析将对投资项目的不确定性分析独立于盈利能力分析、清偿能力分析、外汇效果分析之外,使其对投资项目可行性决策的重要性大大降低。各财务评价指标在对项目进行评价时都有其独特的作用,但有时根据不同评价指标得出的投资结论会大相径庭。应以哪些指标为投资的主要取舍标准,哪些指标为次要标准,各财务指标的可行性标准是多少,现行评价体系都没有给出一个指导性的标准。

最后,缺乏投资项目环境影响评价指标。原投资项目可行性分析对投资环境影响的评价仅局限于定性评价,定量方面基本没有。但很多投资项目将不可避免地会对四周的生态、资源、人居等产生一系列负面影响,如水体污染、植被破坏、耕地占用等。因此,投资项目的环境影响不应该只是定性分析,还应以成本、用度、收益等形式将环境影响纳进到投资项目财务评价中来。

综上所述,项目投资决策评价指标的建立有助于规范我国资本性投资,促进有限资源的优化配置,对我国经济增长产生积极的影响。但是,由于财务评价指标在衡量项目投资的过程中存在较多不完善的地方,阻碍了投资者资源优化配置的实现,不利于我国经济发展的可持续性。从制度因素和指标具体运用出发对项目投资决策指标的优化能够有效地扭转当前不利的局面。

三、项目投资评价指标的优化路径

折现财务指标与简单财务指标的结合能够有效地评价项目的可行性。但在实践过程中由于种种问题的限制,指标的评价功能受到了一定的局限,可以从以下方面进一步优化项目投资决策财务评价内容和方法。

(一)积极创新,优化动态指标的计算 考虑到原有动态指标计算过程中的种种弊端,对动态指标的运用进行改进。在可行性条件下,将项目计算期内现金净流量的折现期尽可能缩短,使折现现金流量接近实际情况。以资金成本为依据调整折现率,采用资本成本加权平均的方法确定项目的资本成本,根据项目风险的大小调整折现率。优化投产期现金流量的估计方法,传统投资项目财务分析一般采用等额现金流量模型进行现金流量分析。但实际上项目投产期各年的现金流量不可能是相等的。因此,应该将影响现金流量的各主要因素视为一个系统,用系统的观点猜测投资项目的未来现金净流量。

下一篇:实物期权法在项目投资决策中的应用