试论利益相关者模式下的资本结构探析

来源:岁月联盟

时间:2014-06-01

论文关键词:财务契约结构;资本结构;探析

筹资决策是企业财务管理的中心环节,也是企业管理的重要内容。目前比较流行的关于筹资决策的理论是“资本结构”理论。但此理论足建立在“股东至上”的企业治理模式基6出之,因而多集中在“财务资本”,研究范围狭窄,研究内容孤,律往只考虑股东的利益。近年来,一种新的企业治理模式一“利益相关者模式”越来越受到理论界和实务界的关注。该理论认为,作为企业的“要素投入者”,利益相关者通过与企业缔结明示或隐含的契约,向企业投入自己的资本(包括财务的和非财务的),他们都有权利要求从生产成果中获得利益回报。“财务契约结构”正是在这一企业治理模式下,对以往“资本结构”的重新诠释。

一、财务契约结构与资本结构比较

(一)概念比较

目前财务学中的“资本结构”主要是探讨财务资本的不同来源组合,我们一般部取其狭义的概念,即长期债务资本与权益资本的构成及比例关系。

早期的资本结构理论主要有三种理论:净收益理论、净营业收益理沦和传统理沦。其中,净收益理论认为,负债可以降低业的资本成本,负债程度越高,企业的价值越大。净营业收益理论认为,无论财务杠杆如何变化,企业的枷权平均资奉成本都是固定的,因而企业的总价值也是崮定不变的。传统理论认为,企业利用财务杠杆要有一个“度”,超过这个“度”,权益成本的上升就不能被债务的低成本所抵消,加权平均资本成本使会上升。上述三种早期的资本结构理论各有其片面性和缺陷。净收益理论虽然考虑到财务杠杆利益,但却忽略了财务风险;净营业收益理论虽然认识到债务比例的变动会产生企业的财务风险,也会影响企业的加权资本成本,但它没有认识到企业的加权资本成本不可能是一一个不变的常数;传统理论给我们提供了一种良好的视觉,但遗憾的是它并没有足够的理论支持,其原因是它对成本认识的局限。总之,早期的资本结构理论是对资本结构理论的一些初级认识,还没有形成系统的资本结构理论。直到上世纪70年代,米勒教授提出了MM资本结构理论,该理论首次揭示丁杠杆运用与资本成本及企业价值之间的关系,开创了现代资本结构理论和现代财务理论的研究之路,其方法沦意义影响深远。

上述资本结构理论总体上属于理论结构上的高度抽象,具有理论上的指导意义,但并不等于可以直接应用于实践。资本结构没有充分考虑契约的不完全性和企业投入资本的复杂性。随着代理理论、契约理论、产权理论、利益相关者理论等一大批新理论的出现,尤其是实践中企业治理的“利益相关者模式”对传统的“股东至上模式”的替代,作为指导实践的资本结构理论势必会进行体系的调整。而财务契约结构正是顺应这一一时代发展的要求,重新诠释了资本结构。财务契约是指企业在理财过程中,为达到合理预期,在平等互利的基础上与各个权利主体确立的一种权利流转关系。这些权利主体是企业的直接利益相关者,包括经营者、职工、股东、债权人、大供应商和大客户。财务契约结构就是指企业所有直接利益相关者的要素资本的投入比例以及要求权的比例及其相互关系。

财务契约结构把企业的资本拓宽为所有对企业经营投入的要素,包括股东和债权人投入的财务资本,经营者和职工投入的人力资本,大供应商和大客户投入的市场资本。这些资本投入到企业,就显现为企业的专用性资产。而且专用性程度越高,其挪作他用的可能性就越小。因此要素资本投入者要按照自己的投入比例和投入所形成资产的专用性程度要求利益回报。

(二)内涵比较

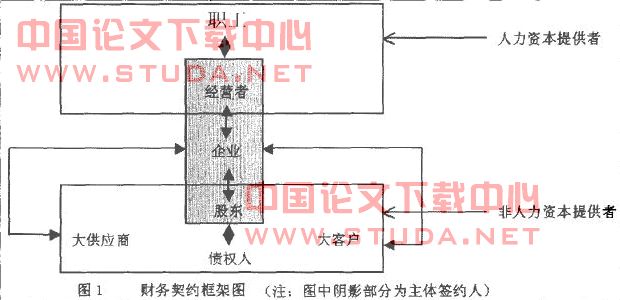

财务契约的签约程序是作为法律假设的企业先与股东和经营者签订一级财务契约,从而形成以股东和经营者为中心的中心签约人。中心签约人再与债权人、大供应商和大客户签订二级财务契约,从而形成以企业为中心,各利益相关者为主体的财务契约系统。企业财务契约框架见图1。

从图l中可以看出,企业是“不同个人之间,由一一组复杂的显性契约和隐性契约交汇构成的一种法律实体”(詹森和麦克林,1976)。在这个法律实体中,交汇的契约既有企业与股东和经营者签订的主体契约,也有由主体签约人与职工、债权人、大供应商和大客户签订的二级契约。这样,企业就成为一系列复杂契约交汇的载体,成为一种人格化的组织,它拥有自然人的一系列特征,能够有意识地做出理性决策。

下一篇:试论对国有企业资本结构优化的研究