谈资产负债表债务法与损益表债务法的异同

来源:岁月联盟

时间:2010-07-06

[关键词] 所得税资产负债表债务法损益表债务法异同

《企业会计准则第18号——所得税》要求企业所得税采用资产负债法债务法核算,不得再用应付税款法、递延法或损益表债务法核算。而资产负债法债务法在我国是新采用的一种所得税会计核算方法,它与原来的损益表债务法有什么相同和不同之处呢?

这两种核算企业所得税的债务法,其主要目的都是根据权责发生制的要求,使各期的所得税费用与调整永久性差异后的企业利润相配比。这两种债务法的主要区别,是确认各期调整所得税费用的递延所得税的着眼点和直接依据不同。损益表债务法是依据计入会计利润与计入应税所得额的收入、费用总额一定,而计入各期的收入、费用对会计利润与应税所得额的影响不同的时间性差异,确定各期调整所得税费用的递延所得税。资产负债表债务法是依据资产或负债的账面价值与其计税基础之间的暂时性差异和适用税率,确定递延所得税的余额,根据递延所得税期末与期初余额的差额,确认或调整递延所得税,调整所得税费用或所有者权益。以简例说明这两种债务法的异同。

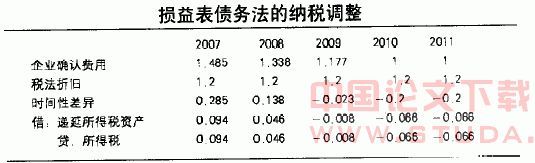

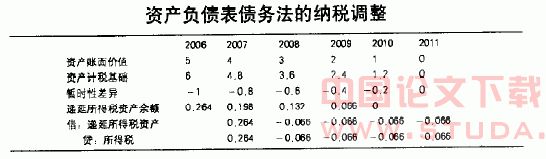

例1:甲企业2006年12月购进一设备,原值10万元,预计净残值为0,企业按4年直线法折旧,税法要求按5年直线法折旧,企业所得税税率从2008年由33%调为30%。

从例1可见,当期暂时性差异的变动就是当期的时间性差异,两种债务法各期确认或调整的递延所得税资产(负债)的数额和方向都相同。当税率发生变动时,都要将递延所得税资产(负债)的余额调整为新税率应有的余额。而损益表债务法直接按当期时间性差异和适用税率及税率变动的影响,确认或调整递延所得税资产(负债)。资产负债表债务法是按照暂时性差异累计余额和适用税率期末递延所得税资产(负债)的应有余额,再按递延所得税资产(负债)期末与期初余额的差额,确认或调整递延所得税资产(负债)。

例2:甲企业2006年12月租入一设备,租期3年,每年末付租金2万元。甲企业按租入资产的公允价值5万元入账,租期满产权归甲企业,甲企业与税法都按5年直线法折旧,预计净残值为0。甲企业未确认融资费用按实际利率法分摊,2007年-2009年各计转0.485、0.338和0.177万元。企业所得税税率为33%。

按资产负债表债务法纳税调整,先要明确:

第一,2006年12月租入资产,甲按5万元入账,而其计税基础是6万元,有暂时性差异1万元,但这1万元是初始确认的差异,且不影响当期利润,也不影响当期应税所得,而且该交易也不是企业合并,对2006年的所得税费用无需调整,所以这1万元暂时性差异不应确认为递延所得税资产。

第二,税法按6万元计提折旧税前扣除,长期应付款支付和未确认融资费用分摊都不能税前扣除,而且资产负债表中长期应付款的账面价值是长期应付款余额扣除未确认融资费用余额的差额。长期应付款的账面价值与其计税基础相同,无暂时性差异。

从例2可见,时间性差异是企业的折旧和确认的融资费用与税法折旧的差额,但确认的融资费用并不形成或影响暂时性差异,在资产负债表债务法中,这种不影响暂时性差异的时间性差异被视为永久性差异。各期的时间性差异与暂时性差异的变动不同,则两种债务法各期应确认或调整的递延所得税资产(负债)的数额不同。

例3:甲企业2006年初取得一项长期股权投资,取得成本为50万元,对被投资方无重大影响,投资的公允价值能够持续可靠地计量,按可供出售的资产管理,按公允价值后续计量,公允价值变动计入资本公积,处置投资时转入投资收益。该投资2006年末公允价值为60万元,2007年末公允价值为55万元,2008年6月甲企业以65万元转让该投资。企业所得税税率为33%。

据上述资料,该投资无时间性差异,按损益表债务法不需确认递延所得税资产(负债)。

按资产负债表债务法,投资公允价值变动产生暂时性差异,而且不属于初始确认的暂时性差异,应确认递延所得税资产(负债),计入资本公积。