浅谈逃费:中国社会养老保障制度的困境

来源:岁月联盟

时间:2013-05-26

论文摘要:违规或逃避缴费是设计和实施社会养老保障制度的一个关键问题。逃费在中国已经成为一个威胁社会养老保障制度的重大问题。从历史和现实两个部分对中国逃费的现状和原因进行了分析。提出要从缴费年限和缴费基数两方面对社会养老保障制度进行调整,以缓解逃费的困境。

1引言

违规或逃避缴费是设计和实施社会养老保障制度的一个关键问题。它影响受益人待遇足额支付和养老保障制度的财务状况以及有关政策的公平性和可行性。中国目前正致力于解决隐性养老金债务问题。办法的根本在于“开源节流”,关于“开源”,讨论得最多的是养老保障基金以外的收人流,对于养老保障收人本身却讨论得非常少。实际上在“开源”的同时,我们更应该控制好源头,不让源头的任何一滴水流走。逃费在中欧、东欧、拉丁美洲、非洲、亚洲的大部分地区都是一个严重的问题。在一些国家,逃费已经严重地损害了养老保障制度,使可以筹集到的资金不足以支付养老保障待遇,不得不降低待遇水平,或从国家财政收人中给予补助。逃费问题是强制性社会养老保障制度的必然产物,逃费的程度从根本上取决于社会养老保障的制度设计和实施。

2逃费问题的普遍性

首先,有必要对这里的“费”进行一个性质上的界定。大多数国家在法律条文中称社会保险缴费为“捐”,如英国叫“国民保险捐”( National Insurance Contributions),也有的国家称其为“付款”或“保险费”,如爱尔兰叫“社会保障付款”( Pay Related Social Security ),加拿大联邦政府征收的失业保险缴费叫“失业保险费”( UI Premium )。只有美国等极少数国家在立法中将社会保险缴费称为“税”(美国称为Payroll Tax)。在本文中,“费”涵盖了以上各种名称,指为得到待遇而缴纳的特定费用。因此,缴费意味着将来获益的权利。在中国,不管是通过社会保险经办机构征收的,还是通过税务部门代征的都是“费”。对’“费”有了明确的界定,我们可以对“逃费问题”进行探讨,这里探讨逃费问题的普遍性主要包括两层意思:

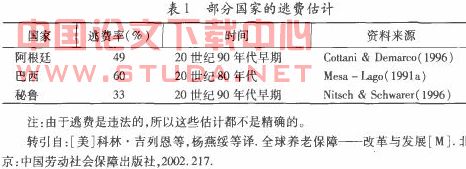

第一,各个国家都有不同程度的逃费现象存在。这是由社会养老保障制度的强制性所决定。“强制性”意即在规定覆盖的人群内,不管雇主和雇员是否愿意都必须向社会养老保险足额缴费,显然这里包括本身不愿意执行的雇主和雇员。逃费是违法行为,不易察觉,也就难以获得相关的统计资料。不过,可以根据劳动力规模和平均工资的多少与实际缴费额进行比较来进行大致估计。在一些拉美国家,估计数字表明,大约有50% -60%社会保障费欠缴(见表1)。如在巴西,在20世纪80年代的待遇确定制度中,逃费估计占了60%。在巴巴多斯和牙买加,雇主拖延缴费大约达到44%。据ILO技术援助小组估计,在20世纪90年代中期,中东欧未缴费数额已达到总缴费收人的20%-30% 。

即使在DECD国家里,逃费也是一个重大问题。据美国国家税收部门估计,1987年未付个人和公司所得税的占到总税收的20%。这一数字是对社会保障缴费的欠付问题的一个粗略估计。第二,DB型和DC型养老保障制度都可能出现逃费问题。世界银行1994年在一份名为《转移老龄危机:保护老年人促进经济增长的政策选择》的报告中提到逃费是DB型养老保障制度中的主要问题,而DC型制度由于缴费和待遇水平相关,可以用来替代DB型制度,以解决逃费问题。但在实际操作中,DC型养老保障制度并没能解决逃费问题。因为这涉及到养老保障基金的投资收益,如果投资收益偏低,雇员们会选择将逃避的费用转向其它的投资领域;同时,一些健康状况欠佳的雇员可能预期不能活到退休之后也是选择逃费的动因之一。1999年,在智利的DC型制度中,低收人雇员的逃费率达到45%-55%。哥伦比亚和乌拉圭的经验同样表明,从DB型转向DC型制度并没有自动解决逃费问题,在这些国家中,只有大约一半的劳动者参加到强制DC型制度中。

3中国的逃费问题

在中国,逃费是一个较之其它国家更为复杂的问题,因为在过去的几十年时间里,中国的所有制结构和就业结构发生了重大的变化,社会保障制度本身也有了较大的调整,因此讨论中国的社会养老保障逃费问题不能一概而论,笔者在这里将中国的逃费问题分为历史遗留问题和现实问题两个部分。

3. 1历史遗留问题

中国逃费的历史遗留问题主要指社会保障基金未按实征缴,存在着协议缴费的不正常现象。首先,部分是由于社会养老保险费用的行业统筹转向地方统筹所造成,这种制度上的变迁意味着地方上必须承担起以前由企业负担的养老责任,同时包括“老人”、“中人”和“新人”,对于“老人”和“中人”而言,由于完全没有或者只是部分向地方社保经办机构缴费,这就需要原行业企业向地方补偿,这种补偿通常是企业和地方达成一致协议,由于缺乏专业的精算技术人员,补偿费用和实际所需费用往往有较大的出人;同时,由于协议缴费缺乏必要的透明度,社保机构官员和企业同谋“国退民进”并非不可能。第二,社会保障基金名义缴费率高,实际缴费率较低。据有关统计资料表明,由于我国社会保障基金征缴是以雇员工资总额为基数的,而事实上缴费工资与雇员的实际工资相差较大,只占实际工资的60% 70%左右,特别是国家机关和事业单位比例更低。据世界银行调查,中国城镇职工1994年实际养老保险费率大约只有工资总额的13%,而当年的名义费率为23.5%以上,缴费基数过低使社会保障基金收人流失。第三,参保单位欠缴现象严重,欠费率较高。到1999年,企业累计欠缴养老保险费376亿,其中1999年当年欠缴133亿。全国基金收缴率呈下降趋势,有的地方企业养老金收缴率仅为70%。

这里值得一提的是,在两个条例(《企业年金试行办法》和《企业年金基金管理试行办法》)出台以前的企业年金管理问题,然企业年金既不是强制性的,也不属于社会养老保障的范畴,但是由于企业年金在部分地区享受税收优惠,一些企业通过企业年金计划进行“洗钱”给国家造成了巨大的税收流失。因为政府对基本养老保险负有一定的责任,我们可以将因企业导致的税收流失视同企业的逃费。在杭州某些保险公司,企业如果在今年年底拿出200万元企业年金产品,一年后,企业不仅可以原封不动的取回这200万元,而且还能拿到一笔高于同期银行存款利息的额外收人。而且企业买年金产品时,就享受了税前列支成本的优惠政策,也就成功的逃掉了这部分资金33%的企业所得税。