面向成本的设计的关键技术及其概念模型

摘要 :并行设计是并行工程的核心内容 ,DFX(design forx )是并行设计的关键 . DFX中的 DFC(design for cost)是指在满足用户需求的前提下 ,通过分析和研究产品全生命周期中各个部分的成本组成情况并进行评价后 ,对原设计中影响产品成本的过高费用部分进行修改 ,以达到降低成本的设计方法 .实现 DFC需要的关键技术有 :面向并行工程的全生命周期成本模型的建立 ;设计结果评价和改进设计建议的生成 ; DFC与其他 DFX工具的集成等 .根据成组技术和特征建模技术 ,提出了一个实现 DFC的概念模型 ,并在其中使用作业成本估算方法进行成本估算 .运用此概念模型可以对机械零件和机械产品进行有效的成本估算 ,并可指导并行设计工作的开展 .

关键词 :成组工艺 /并行工程 ;面向成本的设计 ;作业成本

中图分类号 :TP3 91 . 72标识码 :A

0、引言

从当今国际形势看,生产周期、质量、成本和服务仍然是竞争的焦点,随着市场竞争的日益加剧,新的制造哲理不断涌现,如:并行工程、虚拟制造及敏捷制造等。在国内人们对并行工程的研究比较深入,但是对于并行工程中的成本问题研究得还很不够,而成本问题是不能忽视的。

众所周知,产品设计在很大程度上决定了产品的成本,例如:对Rolls Royce公司的调查表明,2000个部件在产品设计阶段决定了最终产品成本的80%【1】;据General Motor经理称卡车变速器70%的制造成本是由设计决定的【2】;Ford Motor公司估计在设计、材料、劳动力和制造费用四个因素中,70%的生产节约源于设计的改进【3】。但是降低和控制产品成本必须在刚刚开始设计的阶段,此时产品设计者拥有最大的自由度来改进设计并使产品在生命周期中的成本最小化。虽然并行工程已经在设计及其他领域取得了巨大的成功,但设计者仍不易获得准确、及时的成本信息。这是因为:

(1)传统上产品设计者对成本信息一般是不予充分重视的;

(2)设计者缺乏合适的工具获得新零件的成本信息;

(3)异构的、分离的数据没有集成化。

本文将探讨并行工程中的面向成本的设计技术,并根据成组技术和特征建模技术提出一个具有一定通用性的DFC概念模型。

1、面向成本的设计(DFC)的含义

面向成本的设计(DFC―Design For Cost)是指在满足用户需求的前提下,尽可能地降低成本,通过分析和研究产品制造过程及其相关的销售、使用、维修、回收、报废等产品全生命周期中的各个部分的成本组成情况,并进行评价后,对原设计中影响产品成本的过高费用部分进行修改,以达到降低成本的设计方法。其主要特点为:

(1)在工程系统研制开发中,应将费用(成本)作为一个与技术、性能、进度和可靠性等要求列为同等重要的参数给予确定;

(2)要求在工程项目的全部生命周期内考虑成本问题;

(3)确定准确的生产、使用和维护等阶段中的DFC参数(如:每单位的装配成本、每单位的使用成本等),并使得这些参数与进度、性能、可靠性等参数之间达到一种最佳平衡;

(4)确保向工程设计及有关人员进行成本信息的及时交流与反馈,以便有效地采取相应的控制措施。

DFC主要的研究内容有:

l建立目标成本说明书和对照表:目标成本是在管理中对成本进行的预测,也是企业追求的目标,建立目标成本后,一般可采用材料选择、加工设备选择等方法来降低成本;

l研究成本分配情况并对高成本部分进行标识:在成本中,一般需要对成本进行分析,以加强对成本的管理和控制;

l依据产品和投入工程的费用进行设计:在实际应用中,有的工程项目或产品在设计开始前,就已经知道可以获得多少投资(如:军事订货等情况),此时需要根据可获得的投资进行设计工作;

l依据市场情况进行设计和成本的平衡:在市场竞争日益激烈的情况下,只是具有最低的成本已经不够了,必须寻求最佳的性能/价格比,即在客户能接受的范围内以适当的价格提供最佳的功能,而价格主要是由成本决定的,产品性能与设计是密切相关的,即成本与设计之间需要进行平衡;

l为设计者提供制造材料对成本的影响信息:在一般情况下,材料成本在制造成本中占有较大的比重,而材料的信息一般比较容易获得且比较准确,因此材料对成本的影响不可忽视;

l选择制造手段,降低制造成本:在企业中,制造手段多样化(如:净成型、快速成型技术的广泛应用),不同的制造方法其成本差异很大,选择制造手段已经成为降低制造成本的有效方法。

2、DFC的关键技术

DFC是并行工程的支持工具之一,是DFX(Design For X)的重要组成部分【6】,DFM、DFA等是面向产品生命周期某一环节的,而DFC是面向整个产品生命周期的,即成本问题在设计、加工、装配、检验、使用、维修、回收和报废等环节中是一直存在的,这一点是与DFM、DFA不同的。DFC的实现需要以下一些关键技术的支持:

(1)基于并行工程的全生命周期成本模型:此模型必须能够在产品的不同设计阶段对成本进行相应的估算。

(2)目标成本的确定:在目前还缺乏精确的方法对目标成本进行确定,实际中一般是考虑市场、利润、工厂条件和生产批量等因素,利用资料进行确定。

(3)与其他DFX工具的集成:由于DFC是面向产品全生命周期的,这就要求它必须能够与其他DFX(如:DFM、DFA等)工具协调一致进行工作,即需要建立不同评价标准的协调原则和方法。

(4)设计结果评价和改进设计建议的生成:这一工作需要在其他DFX技术的支持下进行,即不能只考虑成本一个要素,而且还要综合考虑其他的评价模块提供的评价依据,才能生成合理的设计建议。

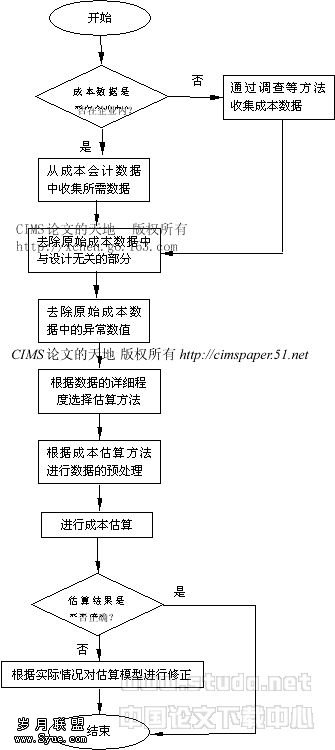

(5)成本估算方法:不同的估算方法有可能产生不同的结果,怎样合理地确定估算方法是值得研究的问题。一般来说在并行工程中,由于不同的设计阶段所产生的信息的完整程度不同,所采用的成本估算方法也不同,例如:在设计的初期,可采用参数化估算方法、神经等方法;在详细设计阶段,可采用手册估算方法、详细估算等方法。而且,生产批量、产品类型、产品生命周期长短的不同在选择估算方法时也是需要考虑的因素,同时所选方法应该是灵活易用、可靠准确的。

总的来说,为了解决上述关键技术,应该综合运用特征建模技术、拟实技术、人工智能、成组技术、工程和信息集成等技术。

3、DFC的概念模型

针对不同的设计类型有不同的成本估算方法,也就存在不同的DFC实现方案。设计是一种创造性行为,但是创造性设计在实际的日常生产中所占比重不大,而变型设计和模块化设计确占很大比例,因此本文主要针对变型设计的DFC模型进行探讨。

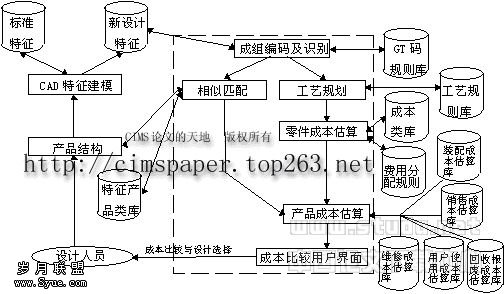

图1 实现DFC的概念模型

成组技术是为了适应多品种小批量的生产的需要,将品种繁多的机械零件,按其形状、尺寸、工艺等相似性分类归组,扩大其加工批量,用大量生产的先进技术和设备来解决小批量的生产,达到提高生产率、降低成本和提高质量的目的,并且在设计阶段按相似原则进行标准化,减少零件的品种以利于生产技术和设备的准备并促进生产组织合理化。成组技术在设计、制造、生产管理等方面的应用产生了明显的效益,它为并行工程的实施提供了良好的基础。在并行工程中,与产品设计并行工作的工艺、装配、检验等下游工作都是在产品信息和制造信息不完整的情况下进行的,而以成组技术为基础的设计思想关键是利用产品的相似性,在原有相似零件和产品的基础上进行适当修改后形成新零件或新产品,而不是“一切从头开始”,这一点有力地支持了并行工程的应用。从线框造型、表面造型、实体造型到特征造型CAD系统的功能日益完善,本文所建立的模型就是基于成组技术和特征建模技术的,如图1所示,图中虚框中的部分是DFC的核心。下面将此模型的要点说明如下:

1、模型的工作流程:

首先,设计人员根据用户要求采用特征造型技术进行零部件的设计,然后系统自动对所设计的零部件进行成组编码,并根据编码搜索与之近似的零部件,若有相似零部件,则可按相似的零部件估算成本,否则,进行成组工艺设计,并根据加工特征估算成本。在零部件成本估算的基础上对产品成本进行估算,所得到的成本信息再反馈给设计人员,进行设计上的修改,保证既定成本目标的实现。这些工作可以反复进行直到满意为止。

2、模型的主要组成模块:

(1)特征建模工具:主要由特征造型CAD软件组成,以帮助设计人员完成产品或零件的表达。

(2)成组编码和分类识别器:对新设计的零件进行成组编码,并根据编码对其进行识别和分类。

(3)成本估算模块:主要完成零件及产品的成本估算和成本的分配。在进行成本估算时,利用成组技术的相似性原理通过类比进行成本估算。在产品成本估算时,分阶段产品全生命周期成本,主要包括:装配成本、销售成本、使用成本、维护成本和回收报废成本。

3、模型的特点说明:

此模型利用特征技术和成组编码技术实现零件特征的分类和识别,并根据成组技术估算其成本;在产品成本的估算中考虑了用户使用成本、维修成本和回收报废成本,体现了全生命周期成本的特点;而且,在具体计算成本时还选择应用了国际上正在兴起的作业成本计算方法,保证了成本计算的可靠性和性,下面就对这一方法进行简单的介绍。

4、作业成本(ABC―Activity-Based Costing)的估算方法简介:

“成本”这一概念在不同的学科中有不同的解释,即使在同一学科的不同分支也有不同的解释,在本文中我们采用成本会计中的定义:即成本是指企业生产经营过程中各种经济资源价值牺牲进行对象化计算的数额【5】。按经济用途分类它一般包括制造成本(Manufacturing Costs)和非制造成本,制造成本主要由直接材料费、直接人工费和制造费用(Manufacturing overhead)构成。

准时化生产(JIT―Just In Time)的出现促使作业会计的兴起,JIT试图确定与生产相关的成本动因(Cost Drivers),一旦确定了成本动因,工作的重点应放在如何改进设计和过程工作来降低成本,而不是增加成本要素。在自动化时代,间接费用的重要性日益增强,作业成本(ABC―Activity Based Cost)制度就始于这种状况,作为对以直接人工成本或直接人工小时为制造费用分配基础的传统成本计算方法的替代品,进而形成了新的“企业观念”。所谓新的企业观念,就是把企业视为最终满足客户需要而设计的“一系列作业”的集合体,形成一个由此及彼、由内到外的作业链(activity chain)。每完成一项作业要消耗一定的资源,而作业的产出又形成一定的价值,转移到下一个作业,按此逐步推移,直到最终把产品提供给客户。最终产品,作为企业内部一系列作业的集合体,凝聚了在各个作业上形成而最终转移给客户的价值。从客户收回转移给他们的价值,形成企业的收入。收入补偿各项作业所消耗的资源的价值后的余额,成为从转移给客户的价值中盈得的利润。

作业成本的关键在于识别可增加价值作业(value-added activities)和不增加价值作业(nonvalue-added activities)。将不增加价值的费用的分配由全企业范围改为由若干个“成本库(cost pool)”分别进行分配,增加分配标准由单标准(直接人工小时或机器小时)分配改为多标准分配,即按引起制造费用发生的多种“成本动因”进行分配。一个成本库由同质的成本动因组成,对库内同质费用的耗费水平负有责任。

总之,ABC是一种决定产品成本的方法,它集中发现驱动成本的那些作业,而与传统上不同。在传统成本计算中产品成本通过可变成本和固定成本进行计算。在完全成本计算中(比较流行的成本计算方法),产品成本的分配是基于这一假定,即固定费用消耗与可变成本成比例,由于可变成本与批量有关,故此分配方法是基于批量的分配方法。在应用这一方法计算成本时,会产生一些偏差。这一点在ABC法的实际应用中表现了出来,对于产量高、复杂程度低的产品,其成本在传统方法中被多计算了,而低产量、复杂程度高的产品的成本被少计算了。ABC抓住了很多动态变量,得到的成本信息是一个区间近似值,而不是传统中的精确到小数点后几位的精确数字。它能够提供“相对准确的信息”,而传统会计只能提供“绝对不准确的信息”。

在本文中,运用特征造型技术使自动成组编码易于实现,即可以通过特征的自动识别来进行成组编码;成组技术的应用为成本估算提供了方便条件,当进行成本估算时可以充分利用成组编码对历史数据加以利用并易于实现历史信息的自动检索;应用ABC法进行成本估算时,需要利用历史数据对每一作业生成的单位成本计算出一个比较准确的数字,然后对于新产品的成本估算即可通过新产品消耗的作业来进行计算,其中利用历史数据这一工作由于使用了成组编码而易于实现自动化。因此,可以说运用特征技术、成组技术和作业成本估算方法在本文提出的模型中形成了一个有机的整体。

5、结束语

并行工程已经成为我国学者研究的热点,但是目前在成本问题上的研究工作还存在薄弱环节,本文在分析DFC含义及其关键技术的基础上,利用成组技术和特征建模技术提出了一个可行的DFC概念模型,它可以对机械零件和机械产品进行有效的成本估算,并可指导并行设计工作的开展。

[1] Stephen Chan, Helium Mak, Nathalie Cloutier,: Product Data Sharing with STEP. Concurrent Engineering :Method and Application, Elsevier Science Publishers B. V.,1993:277~298

[2] Krause F. L., Ochs B.: Potentials of Advanced Concurrent Engineering Methods. IFIP Workshop: Manufacturing in the Era of Concurrent Engineering ,April 13-15,1992:2~8

[3] J. K. Wu, F. N. Choong: Data and Process Models for Concurrent Engineering of Mechanical Systems, Concurrent Engineering : tools and Technologies for Mechanical System Design,SpringerVerlag,Berlin,1993.:139~169

[4] Sohlenlus Getal. Concurrent Engineering. Annals of the CIRP,1992,41(2):645~655

[5] 注册师教材编审委员会,成本管理会计,中国人民大学,1995,1

[6] 刘继红,DFX:面向产品生命周期的设计,机辅助设计与制造,1998,9:34~36

[7] 余绪樱,简论当代管理会计的新,会计研究,1995,7:1~4

The Important Technology and Concept Model about Design For Cost(DFC)

Abstract: Concurrent design is the core of concurrent engineering. Design for x is the key technology in concurrent design. In this paper, the authors define DFC as a design method which analyses and evaluates the product′s life cycle cost , then modify the design to reduce the life cycle cost. In order to use DFC, the authors need some key technologies: establishment of life cycle cost model, evaluation of design result and generation of design suggestion, integration of DFC and other DFX methods. Finally, the authors propose a concept model about design for cost. The concept model is established by group technology and feature- based modeling. And ABC method is used to estimate life cycle cost of the product in the conceptual model. It can estimate life cycle cost of mechanical parts and products and direct concurrent design work.

Key words: group technology/ concurrent engineering; design for cost; activity- based costing