关于我国上市公司资本结构影响因素分析――以机械设备行业为例

来源:岁月联盟

时间:2013-02-14

3.2.3资本结构解释模型

本文运用多元同归分析法对上述7个影响因素进行实证分析,以便提供这些变量如何影响我国上市公公资本结构的经验证据。基本回归方程如下:

本文运用多元同归分析法对上述7个影响因素进行实证分析,以便提供这些变量如何影响我国上市公公资本结构的经验证据。基本回归方程如下:

Yl=b0+blX1+b2X2+b3X 3+b4X 4+b5X5+b6X6+b7X7 (1)

Y2=b0+blX l+b2X2+b3X 3+b4X4+b5X5+b6X6+b7X 7 (2)

Y3=b0+blX l+b2X2+b3X 3+b4X4+b5X 5+b6X6+b7X 7 (3)

其中:Y1为总负债率;Y2流动负债率;Y3为长期负债率;bO为常数项;

4实证结果与分析

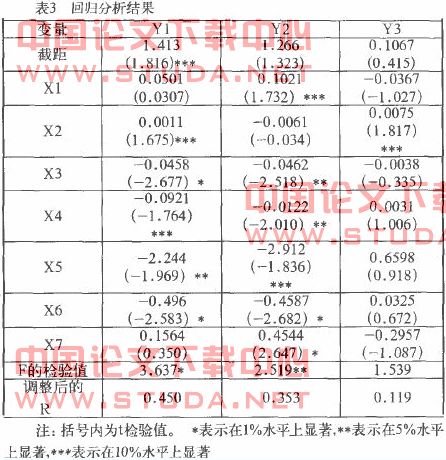

本文采用SPSS17.O统计软件对上述的多元回归模型进行了回归分析,结果如下表:

从表中相关回归结果可知:

(1)国家股比例与债务水平呈正相关关系,但是仅仅对于长期资产负债率的影响是显著的,并且对于流动资产负债率的影响为负,同队Yl、Y2的影响方向相反,因此解释能力不够强。对于其正相关的影响,这可能是因为国有股的比例越高,当企业发生财务风险时,政府越倾向于政策扶持或者通过其他干预手段为其“输血”,从而使其破产的可能性会降低这样,银行会更愿意将贷款放给这种公司,从而使其负债水平升高。因此,若公司的资本结构决策更多地反映了国家股股东的意愿,则其债务水平较高。

(2)成长性与债务水平呈正相关关系,这一影响因素同样存在着与xl的解释能力相同的问题,即对三个被解释变量的影响方向不一致,影响其解释能力。其正相关的原因,可以解释为:成长性企业处于扩张阶段,资金需求较大,所以企业在成长阶段会大规模向外举债,因此成长性企业具有较高的负债率。

(3)企业规模与债务水平呈负相关关系,且解释能力较强,同提出的假设是一致的。这可能由于两方面的原因:第一,当进行长期融资时,规模小的企业会比规模大的企业付出更多的交易成本,这种情况下,小企业本身更愿意利用自有资金;第二,我国的商业银行在对中小企业放贷时往往对其偿债能力要求较高,这也提高了中小企业借款的门槛。

(4)盈利能力与债务水平呈负相关关系。这一结果符合优序融资理论,当企业获利能力较强时,企业就有可能保留较多的盈余,因而就可更少的发行债券。相反,如果其获利能力不足,则就不可能保留足够的盈余,只能依赖于债券融资。

(5)非债务税盾与债务水平呈负相关关系。这说明非债务税盾作为债务税收优势的替代形式降低了公司的实际税负,企业融资决策时理性地朝着最佳资本结构方向前进。

(6)产生内部资源能力与债务水平呈负相关关系,同样说明了企业内部融资是企业的首选目标。

(7)投资额与债务水平呈正相关关系。

5结论

1.国家股比例、成长性、投资额与债务水平呈正相关关系,企业规模、盈利能力、非债务税盾、产生内部资源能力与债务水平呈负相关关系,但这些指标与长期负债率之间的相关性不显著。由此可以给上市公司带来启发,如果想要提高或者降低债务水平,可以从这几个角度进行实施,产生影响。

2.由于本文选取样本时只是A股上市公司中机械、设备与仪表类公司,且选取的数据是2006-2007年两年间的,所以代表性与解释能力可能会比较有限。井且在进行解释变量因素的选择与分析时,没有进行各个因素之间的因子分析,因而不能够保证每两者间的独立性,这也是本文的一个局限性。

3.由于作者统计软件的使用水平有限,因而没能进行更深层次的分析与解释,仅以多元回归的系数进行了方向上的分析,证据不足够强,这是本文的又一局限性。

下一篇:通信产业节能降耗的绿色通道