关于应用计划行为理论研究中国的移动支付发展

来源:岁月联盟

时间:2013-02-14

在手机主板上嵌入RFID模块,只需对手机做些小的改动,就可以实现此功能。IC卡嵌在手机背壳上,IC卡是独立的,该卡既可以接受RFID读写模块的操作,又可以接受商户终端的操作。RFID读写模块主要作用是修改IC卡上的金额,比如用户消费或充值时。IC卡的独立性保证了Ic卡发行方的利益和积极性。

3.2安全问题及其解决方案

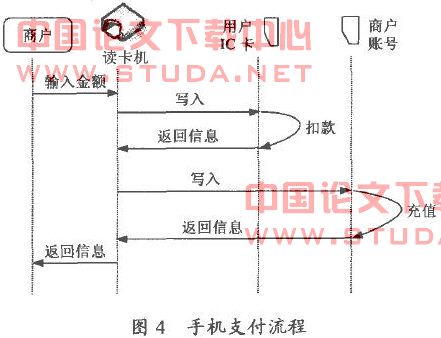

安全问题是最大的隐患之一。安全包括数据的完整性、用户身份的认证、验证、数据的保密性、交易的不可抵赖性。具体讲就是消费者认为,数据从手机向销售点读卡机传送过程中,无论其传递途径是移动网络、红外线技术或是蓝牙这类无线网络,都有极大的可能被拦截“。此外,手机被盗或丢失同样也带来安全隐患。我们就其中一个重要的交易环节来说明。手机支付过程如图4所示。

此交易过程有几个关键点:敏感数据从手机向读卡机传送,携带银行账号及支付密码的数据向银行或第三方传送及其返回过程都存在着安全隐患。

解决方案:要制定更高的技术安全规范。我们可以借鉴韩国SK电信公司的MONET业务方案,当使用支付业务时,设置个人认证号码(PIN)、账户密码和保安卡等,采用三重安全防卫。保安卡的功能类似副卡,一旦手机丢失或被盗就可以使用副卡。而当用户输入密码时,若超过规定次数,就自动锁住,避免用户手机丢失时他人的恶意盗用。

3.3成本、过程繁琐问题及解决方案

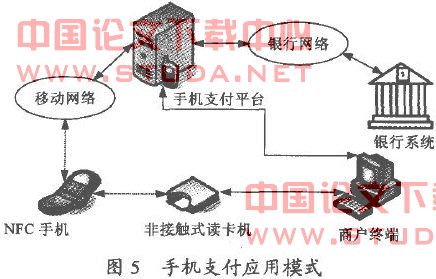

造成支付繁琐的一个重要原因是支付产业链涉及众多角色。用户使用支付业务时要通过各方验证,输入各种验证信息,这导致了支付过程的繁杂和效率低下。本论文提出了一种优化的手机支付应用模式。如图5所示。

此种模式是采用银行与运营商合作的方式。而这种方式是适合中国国情的。

对银行而言,其机会与挑战就在于将其现有的服务连接到移动装置上去。银行拥有以现金、信用卡及支票为基础的支付系统,并在重要的相关服务中占据着垄断性地位。而在中国移动运营商是不可能绕开银行系统而自立门户,主管用户账户的鉴定、清算等敏感业务的。

目前在日韩用卡支付已成为主要的支付手段。电视购物、网络购物、移动购物等日益成为流行的消费及购物方式,这导致了传统的银行业务不足以满足消费者对消费自由度、便利以及节约时间的需求。国内的银行应有危机意识,要重视消费者的需求。

对移动网络运营商而言,应尽快开发出能增加消费者使用量及建立忠诚度的业务,而只靠移动运营商来开展移动业务是不会一帆风顺的,而很可能将耗费大量的时间。在这个领域银行拥有移动运营商所缺少的东西:现有支付体系的入口、精确的信用管理技巧以及消费者在进行支付时所信任的品牌名称。

4结束语

本论文应用TPB理论来客观地分析中国这几年的移动支付的发展。TPB认为人们不会主动从旧的消费习咦?涞叫碌南?严肮摺6?嗽谧急父谋涫倍家?艿?个因素影响:个人行为态度、主观性规范、行为控制认知。而本论文中提出的解决方案都是基于该理论。从消费者的角度出发,剖析问题并提出解决方案。

上一篇:高中政治新课改实施中的若干思考