关于应用计划行为理论研究中国的移动支付发展

论文摘要:应用计划行为理论(TPB),用更理性和更科学的方法,从更深层次分析消费者对移动支付的态度、他们的担忧、他们希望移动支付需要做哪些改进等。提出了一个针对移动支付的TPB研究模型,用来研究消费者的对移动支付的消费心理;就移动支付的终端设备方面提供了一个成本较低的移动支付终端改造方案;就移动支付的产业链结构提出了一个优化的适合中国的移动支付应用模式。

论文关键词:移动支付;计划行为理论;移动终端;产业价值链;应用模式

0引言

移动支付对于国人已不是一个新概念了,早在2000年初便得到移动运营商的大力推广。但当时技术、政策、商业模式都处在萌芽阶段,并没有条件投入大规模商用,只是尝试性的测试,小范围内试运行,且也没有取得明显的效果。几年过去了,国内的移动支付依然是不温不火地发展。而欧美,特别是日韩的移动支付已发展地如火如荼。移动支付是否能推广关键在消费者手里。因此研究消费者如何评价这几年的国内移动支付技术环境和政策环境的变化很重要。

1潜在的巨大国内市场

1.1巨大的手机用户群体

GSM协会于2008年4月16日在网上发布的最新调查报告称,全球已有超过30亿的手机用户数量。

GSM协会指出全球最大的GSM市场在中国,手机用户数量己达5亿9000万,并且每月增加700多万新用户,对这第3个10亿的贡献为14%,毫无疑问2008年中国的手机用户数量必将突破6亿。统计结果如表1所示。

1.2巨大的银行卡持有量

在刚刚结束的中国地方金融十一次论坛上,中国银联总裁许罗德介绍,到2007年9月底,中国银行卡发卡量超过13亿张,发卡机构达到183家。可见银行卡的使用越来越普遍。而手机与银行卡合二为一也成为一个大趋势。

2引进计划行为理论剖析移动支付遇到的瓶颈

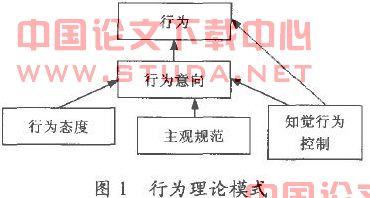

2.1计划行为理论(TPB)

根据TPB理论,人的行为模式受到3项内在因素影响:

(1)个人行为态度:个人对自己行为可能出现的结果的一种看法和观点。

(2)主观规范:对他人的标准化行为模式的主观性感知。

(3)知觉行为控制:对于促进或阻碍行为效果的相关因素的认知。计划行为理论模式图如图1所示。

行为态度、主观规范和知觉行为控制是决定行为意向的3个主要变量,态度越积极、重要他人支持越大、知觉行为控制越强,行为意向就越大,反之就越小。

2.2建立移动支付TPB模型

计划行为理论是从信息加工的理论、以期望价值理论为出发点解释个体行为一般决策过程的理论。由于移动支付是一种个体理性行为,它不但受到个体主观因素的影响,而且还与外界的客观环境等条件相关。所以本论文根据TPB理论,从个人内在因素和外部因素两方面来分析影响移动支付的行为,如图2所示。

2.2.1影响移动支付的内部因素分析 TPB认为个人的行为意向是预测行为的最佳变量。在实际控制条件充分的情况下,行为意向直接决定行为。对于移动支付而言,个人想要使用移动支付的意向越强,代表他越可能从事该行为。

(1)移动支付的态度倾向 个人进行移动支付的态度倾向是个体对执行该特定行为喜爱或不喜爱程度的评估。例如,用户在面对新的支付方式时,首先要先主观判断要不要更换手机,安全性如何,支付程序是否复杂,若不使用以后消费是否会不方便。这就涉及到移动支付中消费者比较关心的安全问题和成本问题。

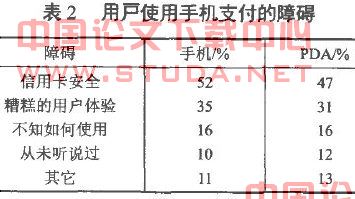

安全是制约移动支付发展的关键因素。资金安全永远是银行考虑的第一要素,也是影响消费者体验的首要障碍。目前,我国手机支付实现技术主要有基于短信、WAP、BREW等技术,由技术原因造成的数据传输中的加密性和数据的实时性、完整性不够,使得支付面临安全隐患。手机由于携带的随身性,其丢失和损坏造成个人信息泄密的概率较高,这也是手机支付所面临的一个主要问题。ForresterResearch调查公司做过一份调查显示,超过一半的消费者认为信用卡安全是最大的问题。调查结果如表2所示。

手机支付的成本过高,支付程序繁琐。这也是消费者比较关心的一方面。成本包括直接交易成本和使用支付服务的固定成本,还有技术上基础设施的成本(例如用户可能需要购买新的移动电话)。而新的支付系统需要新的硬件设备来支持这是必需的。

支付程序繁琐一方面是由移动支付的产业链分工不明确,产业链效率低造成的。手机支付是个复杂的产业链,涉及银行、信用卡组织、移动运营商、手机终端厂商、手机支付平台提供商、商业机构、内容和服务提供商、用户等多个环节,需要各个环节的联合启动推进产业发展。从而造成产业链协作效率低下。无论对于运营商还是银行来讲,做手机支付都需要重新对自有的网络进行技术改造,并提供相应的额外服务。而对于银联来讲,受制于自身的体制限制,业务创新和市场反应能力也相对较差。

(2)移动支付的主观规范 移动支付的主观规范是指个体在决策是否使用该服务时感知到的社会压力,它反映的是重要他人或团体对个体行为决策的影响。

移动支付的一方:年轻人喜欢追求时尚,易于接受新事物,容易受周围环境的影响。所以移动运营商应该注重推广用户体验活动,让更多的年轻人加入进来。

移动支付的另一方:商家。如果商家不支持移动支付方式,当客户要求使用移动支付时,商家也会面对社会压力和需求压力。

(3)移动支付的知觉行为控制 移动支付的知觉行为控制是指个体感知到执行移动支付难易程度,它反映的是个体对促进或阻碍执行行为因素的知觉。个人认为自己承担起移动支付带来的成本压力,或者是移动支付的资源或机会越多时,则他对执行该行为的控制知觉越强。移动支付的资源是指移动支付工具越来越电子化和移动化。移动电话、网络、信息技术通常会加速移动支付的发展。使用移动支付的机会有很多,例如在日常生活中坐公交车刷卡,在商场买东西刷信用卡等。越来越多的场合都会用到移动支付。而此时消费者就会比较容易接受移动支付。

2.2.2影响移动支付的外部因素分析 影响移动支付的外部因素主要包括人自身的因素和政策环境的因素。本节以TPB理论的外部变量为基础,来分析影响移动支付的主要外部因素。具体包括:

(1)用户年龄:据中国信息产业部于2008年1月28日发布的最新统计显示,截止2007年末,中国手机普及率已达41.6%。而据“2007中国首届城市移动信息化创新论坛”上公布的数据,目前我过城市移动电话普及率为93%。而在年轻人当中这一数据更高。所以移动支付的用户群还是集中在20―30岁之间的年轻人,他们也更容易接受新事物。

(2)受教育程度:由世界经济合作与发展组织(OECD)发布的调查报告称,受教育时间越长的人,获得就业和高薪的可能性越大脚。而这也直接关系到他们接受和使用移动支付的程度。

(3)使用手机或网络的技巧:年轻人更倾向于使用多功能手机,包括听音乐,手机上网,拍照等。而老年人只局限在打电话或发短信等简单的功能。

(4)政策环境因素:目前我国的信用体系不够健全。在我国目前的发展阶段,无论是企业还是个人,信用缺失的现象普遍存在。信用作为一个文化问题,它的培养是需要一个很长周期的,需要一个真正完善和深入人心的漫长过程。根据调查显示,国内的手机用户中有超过90%的曾经收到过欺诈短信,更有半数以上的用户对通过手机进行支付的安全性抱有怀疑态度。

3移动支付中的问题及解决方案

根据以上的分析,一下就手机终端的改造,支付的安全问题,支付的程序方面提出3个解决方案:

3.1手机终端的低成本改造方案 移动运营商和手机厂商定制合作是日本手机市场的通行法则。这一模式目前已相继被包括中国移动在内的运营商所借鉴。目前,主要的移动设备制造商,诺基亚、索尼一爱立信、西门子、摩托罗拉等提出了各自的移动支付解决方案。同时移动支付应用也对移动终端提出了特殊的功能要求。图3就提出了一种移动支付手机终端改造方案。