试析我国货币供应量与经济增长关系的实证研究

来源:岁月联盟

时间:2013-02-15

论文摘要:本文实证研究货币供应量分别与我国国内生产总值、社会固定资产投资额、社会零售商品额以及出口额之间的关系,利用我国1980年一2007年的年度数据,通过对数据进行单位根检验、协整检验和Granger因果检验,实证分析结果表明我国货币供应量分别与国内生产总值、社会固定资产投资额以及社会零售商品额之间存在显著的正相关关系,说明我国货币政策对宏观经济具有明显的调控效果,而且有利于扩大内需和优化国民经济结构。

一、理论与文献综述

货币中性是指货币供给的增长将导致价格水平的相同比例增长,对于实际产出水平没有产生影响;如果货币供应量的变化引起实际利率和实际产出水平等经济变量的调整和改变,那么货币是非中性的。对于货币是否中性一直以来是经济学中最有争议的理论之一,各个经济学派基于不同的假设条件和研究方法得出了完全不同的结论。

古典学派经济学家强调货币的供给变化不影响就业、产出等实际变量。古典学派货币中性论理论的典型代表是货币数量论,其最基本的观点是货币供应量变化将最终体现于一般价格水平的变化上,我们可以通过剑桥方程式M=KPY和费雪方程式MV二PY清楚地说明这一问题,这两个方程式表现了同一实质内容的关系:即国民收人水平((Y)与价格水平(P)、货币供应量(M)之间的数量关系,假定K(货币余额与名义国民收人或实际国民收人的比例系数)或V(货币流通速度)不变;货币供给M的变化将完全体现于价格P的变化上,所以货币是中性的。合理预期学派的货币中性理论完全是基于两个基本假设:理性预期和市场出清。由于人们的预期是合乎理性的,他们就会考虑到过去的失误并在必要的时候修改预期,以便在今后的行为决策中成功地消除那些引起预期失误的规律;而由于市场是出清的,产品市场和劳动市场都不会存在超额供给,从而构建了货币中性的理论基础。

与古典学派和合理预期学派经济学家不同,凯恩斯却认为,价格和工资缺乏弹性,经济不存在一个自动矫正机制,就可能出现非充分就业下的均衡,但这种均衡低于充分就业下的潜在产出均衡水平。只要存在未被利用的资源,那么总需求的扩大就会使产出增加,因此,凯恩斯主张实行扩张的财政政策和货币政策来扩大总需求,以此消除失业和经济危机,促进经济增长。新凯恩斯学派最重要的假设是市场非出清,在此假设的基础上提出了工会假说、隐性工资合同和效率工资说来论述工资的粘性,并从生产力闲置、需求非对称论、厂商信誉论、状态依赖规则和时间依赖规则等方面说明名义价格粘性和实际价格粘性,修改了凯恩斯的工资和价格刚性理论,构建了货币短期非中性的理论基础,新凯恩斯学派还根据局内人―局外人理论等证明了货币的长期非中性,从而构建了货币长期非中性的理论基础。

从实证分析的角度看,和理论分析总体上一致,对于货币供应量是否对实际经济的产出是否产生影响争议颇大。弗里德曼和许瓦茨(1963 )以及托宾(1970)通过实证研究发现,货币供应量的变化对短期产出的波动会产生影响。Barro(1978)的实证分析则表明:预期的货币增长对产出具有中性。随后,Mishkin则对Barro观点予以修正,他指出在实证分析的过程中,Ba二在建立季度模型滞后阶数上只选取了8阶滞后,而事实上长至17阶的滞后系数在统计上仍有意义,因此其结论的正确性值得怀疑,但以后又有人对Mishkin的结论予以重新估计,指出其结论并不具有稳健性,再一次得出了预期货币供给增长对产出具有中性的观点。1984年,Kor-mendi和Me加re通过对50个国家的实证研究以及Bos-then和Mills(1995)通过对美国的实证研究发现,货币供应量对实际产出不会产生长期的影响。1995年McCan-dies和Web在考察了110个国家30年期间的数据后,得出了货币增长与实际产出的增长率之间不相关的结论。

我国学者在运用西方分析方法,结合中国的实际对两者之间进行了实证分析,结果表明在我国经济转型过程中货币供应量与经济增长存在正相关关系。我国学者黄先开、邓述慧(2000)运用二步OSL方法,对中国是否存在货币政策的非对称性和预期到的货币冲击对产出有无影响做实证分析,其基本结论是:我国的货币作用机制与西方市场经济国家的情形具有较大的差别,不论是预期的货币供给冲击,还是非预期的货币供给冲击,对产出的影响均非中性,说明货币供给在推动我国经济的运行中仍起着关键性的作用。时静静建立分布滞后模型,分别选取货币供应量Ml,M2作为解释变量,分析动态的M1,M2分别对我国经济发展的影响,结论表明我国的GDP不但受即期的货币供应量水平的影响,而且还受前6-8年的货币供应量水平的影响。肖艳(2006)选用K阶VrUt模型,运用单位根检验、轨检验和Grange:因果关系检验分析方法,得出国家银行信贷规模、流通中的现金、狭义货币对国内生产总值具有一定的解释力。

二、模型和数据处理

(一)模型构建

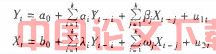

单方程模型得出的结论对模型选择和函数形势非常敏感,相对于单方程而言,向量自回归(VAR)模型可能具有较高的可靠性(Gujarati, 199; Ended, 199)、尽管直接根据VAR模型作出正确的推断往往要求变量具有平稳性,然而当变量非平稳但具有协整关时,基于模型作出的因果检验也是可靠的。Vr1R模型可表示为:

其中,是方程的常数项系数,分别是白噪音误差项,k表示滞后阶数。

(二)变量选取以及样本数据说明

国内生产总值。GDP作为衡量经济增长的指标,也是衡量货币政策行为传导的重要宏观经济变量,具体检验货币政策对经济增长的影响。我们采用1980年到2007年的GDP年度发生数,数据来源《中国统计年鉴2008》。

货币供应量。按照我国对货币供应量的定义,货币应包括本币的相关项目。其中:MO=流通中现金,M1二货币+活期存款,M2=M1+准货币(定期存款+储蓄存款+其他存款)。鉴于我国金融市场还不够足够发达,金融债券和大额可转让订单市场还没有完善和成熟,故我们选取货币供应量M2为模型的主要解释变量,货币供应量M2(年末余额)样本区间为1980年到2007年,数据来源《中国统计年鉴2008》。

全社会固定资产投资额。本文采用的样本区间为1980年到2007年年度发生数,数据来源《中国统计年鉴2008》。

社会零售商品额。本文采用的样本区间为1980年到2007年年度发生数,数据来源《中国统计年鉴2008》 贸易出口总额。本文采用的样本区间为1980年到2007年年度发生数,数据来源《中国统计年鉴2008》。

(三)单位根检验

普通最小二乘法(OLS)估计的前提是变量序列是平稳过程的,但实际的经济序列却往往是非平稳的,若以平稳为假设前提进行估计,则所得到的估计结果就不具有现实意义了,这便是伪回归(Spurious IRegression问题),故应先对经济序列进行平稳性检验,最常用的方法是增广的迪基一福勒检验(r1DF检验),回归方程如下:

其中,c表示常数项,c表示时间趋势,△为差分算子,表示纯白噪音随机干扰项。为了使模型的设定更合理并减少或消除潜在的异方差问题,对GDP, b12 ,全社会固定资产投资总额、社会零售商品总额和贸易出口总额5个时间序列变量分别取自然对数,分别以1喇p, Infai , lutsc , Inexp和Lung表示,其一阶差分分别用dlngdp , dlnfai , dlntsc , dlnexp和dlmn2表示。原假设Ho:a=o,备选假设H,:a<o,根据回归方程中系数a的c检验值进行判断,若,检验值大于ADF分布的临界值(这里我们选取5%显著性水平下的临界值),则接受原假设,说明序列存在单位根;若小于临界值,则拒绝原假设,说明序列是平稳的,利用Eviews5 .0对各变量序列进行ADF检验结果如表1所示。

由表1可知Ingdp, lnm2.lnfai , lntsc和Inexp 5个序列变量都是I(1)变量,所以Inm2可能与Ligdp, lnfai, Intsc和Inexp之间分别存在协整关系。

(四)协整检验

检验变量之间是否存在协整关系的常用方法是恩格尔一格兰杰(Engel&-Granger,1987)两阶段法,但这种方法在处理有限样本时的估计具有偏差,因此本文将采用JJ检验法(Johansen, 1998; Juselius, 1990)对相关变量进行协整检验。JJ检验法是基于向量自回归模型(VAR),利用一下回归方程:

来估计模型的长期均衡关系,以得出一个有效无偏的估计。该检验方法是首先计算回归方程在不存在协整关系、存在一个协整关系和存在两个协整关系等假设前提下的迹统计量,然后逐一与假设条件下的Johansen临界值比较,当回归方程的迹统计量大于Johansen临界值(这里我们选取5%显著性水平下的临界值) 时,拒绝其前提假设;反之,则接受其假设。利用Eviews5 .0对lnm2与lngdp,lnfai,lntsc和lnexp各变量之间分别进行协整检验结果如表2所示。

通过协整检验结果,我们可以看出Inm2与lnexp之间不存在长期协整关系,而lnm2与lngdp, lnfai和lntsc:之间在5%显著性水平下分别存在长期协整关系,且协整方程分别如下:

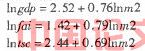

由协整方程可知,广义货币供应量的增长对GDP,固定资产投资额和社会零售商品额有长期的正的影响,当广义货币供应量增加1%时,能够使GDP、固定资产投资额和社会零售商品额分别上升大约0.760Ic ,0.79%和0.69%,这对经济的刺激作用是非常明显的,充分说明了货币非中性。从上述结论可以进一步看出,随着货币供应量的适度增加不仅能刺激经济总量增长,而且对固定资产投资额和社会零售商品额的增加有显著的正的影响,这有助于转变目前我国经济增长主要依赖出口的现状。

Grangei(1988)指出,若是变量之间存在协整关系,则这些变量至少存在一个方向的Granger因果关系,因此,本文下一步探讨lnm2与lngdp, lnfai和lntsc之间的因果关系。

(五)因果检验

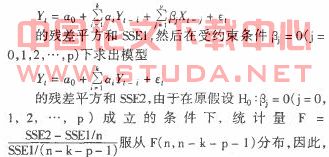

本文是基于Vr1R模型进行Grange:因果检验,其原理是如果变量a有助于预测Y,即根据Y的过去值对Y进行自回归时,如果再加上X的过去值,能够显著地增强回归的解释能力,则称x是Y的Grange:原因,否则称为非Granger原因。其具体的操作是:在无约束条件下求出模型。

上一篇:试析信息化经济与工业化经济

下一篇:试析中性财政政策的运作空间