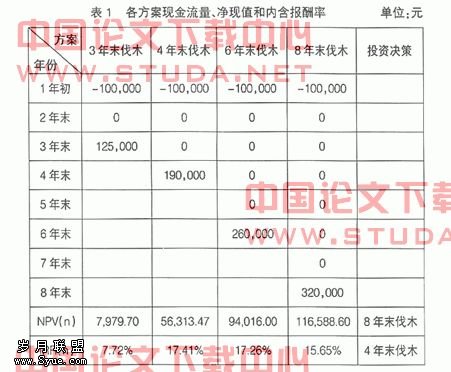

浅议企业筹资风险的成因及控制的策略

来源:岁月联盟

时间:2014-06-25

(3)金融市场。金融市场是资金融通的场所。企业负债经营要受金融市场的影响,如负债的利息率就取决于取得借款时金融市场的资金供求情况。金融市场的波动,如利率、汇率的变动,会导致企业的筹资风险。当企业主要采取短期贷款方式融资时,如遇到金融紧缩、银根抽紧、短期借款利息率大幅度上升,就会引起利息费用剧增、利润下降,更有甚者,一些企业由于无法支付高涨的利息费用而破产清算。

二、筹资风险的控制策略

1.树立正确的风险观念。

企业在日常财务活动中必须居安思危,树立风险观念,强化风险意识,抓好以下几项工作:①认真分析财务管理的宏观环境变化情况,使企业在生产经营和理财活动中能保持灵活的适应能力;②提高风险价值观念;③设置高效的财务管理机构,配置高素质的财务管理人员,健全财务管理规章制度,强化财务管理的各项工作;④理顺企业内部财务关系,不断提高财务管理人员的风险意识。

2.优化资本结构。

最优资本结构是指在企业可接受的最大筹资风险以内,总资本成本最低的资本结构。这个最大的筹资风险可以用负债比例来表示。一个企业只有权益资本而没有债务资本,虽然没有筹资风险,但总资本成本较高,收益不能最大化;如果债务资本过多,则企业的总资本成本虽然可以降低、收益可以提高,但筹资风险却加大了。因此,企业应确定一个最优资本结构,在融资风险和融资成本之间进行权衡。只有恰当的融资风险与融资成本相配合,才能使企业价值最大化。

3.巧舞“双刃剑”。

企业要强化财务杠杆的约束机制,自觉地调节资本结构中权益资本与债务资本的比例关系:在资产利润率上升时,调高负债比率,提高财务杠杆系数,充分发挥财务杠杆效益;当资产利润率下降时,适时调低负债比率,以防范财务风险。财务杠杆是一把“双刃剑”:运用得当,可以提高企业的价值;运用不当,则会给企业造成损失,降低企业的价值。

4.保持和提高资产流动性。

企业的偿债能力直接取决于其债务总额及资产的流动性。企业可以根据自身的经营需要和生产特点来决定流动资产规模,但在某些情况下可以采取措施相对地提高资产的流动性。企业在合理安排流动资产结构的过程中,不仅要确定理想的现金余额,还要提高资产质量。通过现金到期债务比(经营现金净流量÷本期到期债务)、现金债务总额比(经营现金净流量÷债务总额)及现金流动负债比(经营现金净流量÷流动负债)等比率来分析、研究筹资方案。这些比率越高,企业承担债务的能力越强。

5.合理安排筹资期限的组合方式,做好还款计划和准备。

企业在安排两种筹资方式的比例时,必须在风险与收益之间进行权衡。按资金运用期限的长短来安排和筹集相应期限的负债资金,是规避风险的对策之一。企业必须采取适当的筹资政策,即尽量用所有者权益和长期负债来满足企业永久性流动资产及固定资产的需要,而临时性流动资产的需要则通过短期负债来满足。这样既避免了冒险型政策下的高风险压力,又避免了稳健型政策下的资金闲置和浪费。

6.先内后外的融资策略。

内源融资是指企业内部通过计提固定资产折旧、无形资产摊销而形成的资金来源和产生留存收益而增加的资金来源。企业如有资金需求,应按照先内后外、先债后股的融资顺序,即:先考虑内源融资,然后才考虑外源融资;外部融资时,先考虑债务融资,然后才考虑股权融资。自有资本充足与否体现了企业盈利能力的强弱和获取现金能力的高低。自有资本越充足,企业的财务基础越稳固,抵御财务风险的能力就越强。自有资本多,也可增加企业筹资的弹性。当企业面临较好的投资机会而外部融资的约束条件又比较苛刻时,若有充足的自有资本就不会因此而丧失良好的投资机会。

下一篇:返回列表