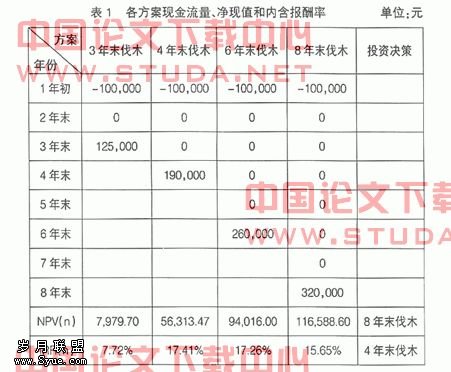

浅议企业筹资风险的成因及控制的策略

来源:岁月联盟

时间:2014-06-25

一、筹资风险的成因

1.筹资风险的内因分析。

(1)负债规模过大。企业负债规模大,则利息费用支出增加,由于收益降低而导致丧失偿付能力或破产的可能性也增大。同时,负债比重越高,企业的财务杠杆系数[=息税前利润÷(息税前利润-利息)]越大,股东收益变化的幅度也越大。所以,负债规模越大,财务风险越大。

(2)资本结构不当。这是指企业资本总额中自有资本和借入资本比例不恰当对收益产生负面影响而形成的财务风险。企业借入资本比例越大,资产负债率越高,财务杠杆利益越大,伴随其产生的财务风险也就越大。合理地利用债务融资、配比好债务资本与权益资本之间的比例关系,对于企业降低综合资本成本、获取财务杠杆利益和降低财务风险是非常关键的。

(3)筹资方式选择不当。目前在我国,可供企业选择的筹资方式主要有银行贷款、发行股票、发行债券、融资租赁和商业信用。不同的筹资方式在不同的时间会有各自的优点与弊端,如果选择不恰当,就会增加企业的额外费用,减少企业的应得利益,影响企业的资金周转而形成财务风险。

(4)负债的利息率。在同样负债规模的条件下,负债的利息率越高,企业所负担的利息费用支出就越多,企业破产风险也就越大。同时,负债的利息率对股东收益的变动幅度也有较大影响。因为在息税前利润一定的条件下,负债的利息率越高,财务杠杆系数越大,股东收益受影响的程度也越大。

(5)信用交易策略不当。在现代社会中,企业间广泛存在着商业信用。如果对往来企业资信评估不够全面而采取了信用期限较长的收款政策,就会使大批应收账款长期挂账。若没有切实、有效的催收措施,企业就会缺乏足够的流动资金来进行再投资或偿还自己的到期债务,从而增加企业的财务风险。

(6)负债期限结构不当。这一方面是指短期负债和长期负债的安排,另一方面是指取得资金和偿还负债的时间安排。如果负债期限结构安排不合理,例如应筹集长期资金却采用了短期借款,或者应筹集短期资金却采用了长期借款,则会增加企业的筹资风险。所以在举债时也要考虑债务到期的时间安排及举债方式的选择,使企业在债务偿还期不至于因资金周转出现困难而无法偿还到期债务。

(7)筹资顺序安排不当。这种风险主要针对股份有限公司而言。在筹资顺序上,要求债务融资必须置于流通股融资之后,并注意保持间隔期。如果发行时间、筹资顺序不当,则必然会加大筹资风险,对企业造成不利影响。

2.筹资风险的外因分析。

(1)经营风险。经营风险是企业生产经营活动本身所固有的风险,其直接表现为企业息税前利润的不确定性。经营风险不同于筹资风险,但又影响筹资风险。当企业完全采用股权融资时,经营风险即为企业的总风险,完全由股东均摊。当企业采用股权融资和债务融资时,由于财务杠杆对股东收益的扩张性作用,股东收益的波动性会更大,所承担的风险将大于经营风险,其差额即为筹资风险。如果企业经营不善,营业利润不足以支付利息费用,则不仅股东收益化为泡影,而且要用股本支付利息,严重时企业将丧失偿债能力,被迫宣告破产。

(2)预期现金流入量和资产的流动性。负债的本息一般要求以现金偿还,因此,即使企业的盈利状况良好,但其能否按合同规定偿还本息,还要看企业预期的现金流入量是否足额、及时和资产流动性的强弱。现金流入量反映的是现实的偿债能力,资产的流动性反映的是潜在的偿债能力。如果企业投资决策失误或信用政策过宽,不能足额、及时地实现预期的现金流入量以支付到期的借款本息,就会面临财务危机。此时,企业为了防止破产可以变现其资产。各种资产的流动性(变现能力)是不一样的,其中库存现金的流动性最强,固定资产的变现能力最弱。企业资产的整体流动性,即各类资产在资产总额中所占比重,对企业的财务风险影响甚大,很多企业破产不是没有资产,而是因为其资产不能在较短时间内变现,结果不能按时偿还债务而宣告破产。

下一篇:返回列表