商业银行市场营销问题研究

来源:岁月联盟

时间:2014-01-08

关键词:商业银行市场营销

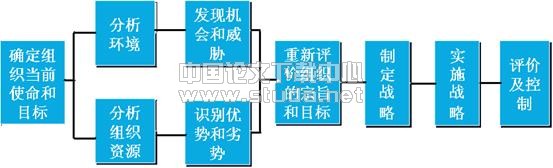

目前,我国已经形成了以四大国有商业银行为骨干、以新兴商业银行为辅的商业银行体系。尽管我国加入WTO后,国内商业银行在市场营销方面取得了长足发展,但与西方发达国家的商业银行相比,我国商业银行在市场营销上仍显得十分落后,目前西方发达国家商业银行已经进入营销管理和客户导向阶段,而我国商业银行在市场营销上还停留在较低的战术层次上,银行营销还没有真正形成一套完整的制度,并从战略层面对市场营销活动进行全面的整合。如果我国商业银行不能建立起系统的市场战略和营销管理模式,将无法面对国外金融巨头的挑战。

一、目前我国商业银行市场营销存在的主要问题

由于我国商业银行市场营销起步较晚,目前仅仅停留在较低的战术层次上,还存在着许多认识上的盲点和操作上的误区。总体上讲,我国商业银行市场营销存在的主要问题包括以下几个方面:

(一)商业银行对市场营销的认识还停留在较低的层次上,没有形成全面的市场营销观念

全面的市场营销观念是建立在客户导向、利润、全员努力和社会责任四个支柱之上的,是引导企业走向成功的指导方针,渗透到企业工作的方方面面,关系到银行的每一位员工。而目前我国一些银行对市场营销的理解还十分片面,没有真正树立以“客户为中心”的全面的市场营销理念。

(二)商业银行内部机构设置不合理,不能满足客户日益多样化的需求

随着金融市场竞争的加剧,商业银行过去那种按照产品和币种方式划分部门的机构设置方式,已经越来越不能满足客户日益多样化的需求。对客户来讲,这种横向的业务分割给办理业务带来极大的不便,面对同一家银行要同时跑几个部门,浪费了客户许多的时间。

(三)商业银行缺乏准确的市场定位

时至今日,全国已有四家国有商业银行和近20家股份制商业银行以及众多的非银行金融机构,再加上外国金融机构的大举进入,商业银行面临的市场竞争越来越残酷。各商业银行为争夺市场份额,纷纷使出浑身解数,投入了大量的人力、物力,但与大量的投入相比,商业银行并未获得理想的竞争优势。究其原因,恐怕主要是由于商业银行没有进行科学的市场调查和市场细分,不能形成准确的市场定位造成的。

(四)商业银行市场营销策略组合不合理

首先,从产品开发方面看,商业银行产品品种增多,但创新不够,远远满足不了消费者的需求。近几年,各商业银行对传统业务开发了众多的银行产品和服务项目,但仔细考察各商业银行的产品和服务,就会发现,各银行具有自己特色的产品开发不多,大多数都是各银行之间的相互模仿和复制,产品内容同类,无法形成竞争优势。

其次,从定价方面看,商业银行产品定价还受到诸多限制,未能形成真正的市场定价机制。金融产品的定价一般表现为利率和费率。在利率方面,目前我国商业银行的存贷款利率都由人民银行制定,报经国务院批准后执行。银行服务收费标准很少有变通的余地,服务上的差异主要表现在便利性上,很难以费率变动为手段吸引顾客,扩大服务范围。

再次,银行加强了集约化经营管理的同时,相继建立了电话银行、网上银行和自动柜员机等电子化分销渠道,但这些分销渠道的使用频率相对较低,技术性能也不够稳定,还需要进一步加以改善。

最后,从促销方面看,商业银行的促销投入增加,促销方式增多,但沟通力度和效果却不尽如人意。目前各商业银行普遍重视了广告宣传,所利用的媒体种类也增多,广告数量和质量也有了一定的提高,但同时存在着广告频率较低,高档次广告较少等问题;从公共关系看,各行都加强了与政府、企事业单位、个人的信息沟通和情感交流,但从根本上说,各行还没有真正建立起稳定的公共关系网络和基础,难以使顾客对自己产生长期的偏好。

二、我国商业银行市场营销对策探讨

如前所述,尽管我国商业银行市场营销近年来取得了一些进展,但目前还处于浅层次的战术层面上,与发达国家商业银行市场营销相比,还有较大的差距。要从战略的层面上提升我国商业银行市场营销的档次,还需要付出相当大的努力。

(一)要确立全面的市场营销观念,真正树立以“客户为中心”的市场营销理念

要把客户导向、利润、全员努力和社会责任为基础的全面的市场营销观念,作为商业银行市场营销的指导思想。从银行服务方面说,它不仅要求直接面对顾客的一线人员要以客户为中心,为顾客提供优质的服务,同时要求后台的员工要对一线人员给予支持,以利于前台工作人员更好地为顾客提供服务;从银行策略组合和组织构架来说,它不仅要求商业银行从产品设计、定价、促销等方面从顾客角度出发,采取适当营销组合,还要求从根本上对商业银行组织结构进行调整改造,建立适应市场和客户需要的银行组织结构。

(二)要以“客户为中心”设置银行内部机构

目前银行各个部门单独面对客户,客户有不同需求,就要接触不同部门,客户的需求得不到及时有效的沟通和综合。市场化经营要求银行营销人员与客户全面接触,把客户需求综合起来,统一传递到业务审核和风险控制部门,批准后交给产品部门处理。这就要求设立一个具有市场研究、客户开发监控和风险控制的整合营销部门,作为商业银行内部综合运营核心部门,实施对市场营销活动的规划、分解和监督,并对营销过程中出现的偏差加以及时修正,使市场营销高效有序地开展,这需要对原来的机构进行全方位的整合。