我国东西部地区政府行政成本比较研究

来源:岁月联盟

时间:2010-06-28

关键词:行政成本;政府绩效;公共财政

“廉价政府”、“效率政府”是最优政府形式的重要设计理念,而廉价、效率的核心问题是政府行政成本的控制。近年来我国政府行政成本增长速度比较快,以致有学者将称为“世界上行政成本最高的国家”。快速增长的行政成本已引起理论界和政府部门的广泛关注,对该领域的研究也较多,但这些研究大多是理论分析,缺乏实证研究。本文对我国东西部地区的政府行政成本状况进行综合的比较研究。

目前,我国的政府行政成本数据主要反映在财政报告的“行政管理费”指标中,虽然行政管理费不能代表政府行政成本的全部,但它是政府行政成本的重要组成部分,对其分析可在很大程度上反映行政成本的基本状况和变化趋势。为保证数据的可获得性和横向比较时统计口径的一致性,本文的行政成本数据采用的是按财政支出项目口径统计的行政管理费支出。行政管理费、地区财政收入、地区财政支出、地区生产总值等数据均来源于《中国统计年鉴》,涉及东西部地区共22个省(自治区、直辖市)(以下简称“省”),时间跨度为2001年至2006年。行政成本的衡量指标有绝对指标与相对指标之分,由于不同区域的条件、状况等迥异,采用绝对指标进行比较的意义不大。因此,本文主要采用相对指标通过趋势分析和比率分析进行比较研究。具体指标包括:行政成本增长率、行政成本占地方财政支出的比重、行政成本占地方财政收入的比重、行政成本占地区生产总值的比重。

一、东西部地区政府行政成本规模及增长趋势的比较

2001年以来,东西部地区的政府行政成本均呈现出快速增长势头,其增长速度大都超过财政支出的增长速度。从整体来看,西部地区的行政成本绝对规模大大低于东部地区,其增长速度也低于东部地区(详见表1)。六年来,西部地区行政管理费由289.73亿元增加到665.46亿元,年均增长率为18.09%,低于东部的20.48%,也低于全国31个省的年均增长率(19.67%)。东部地区除2006年外,其余各年的增长率均高于西部地区,2001年甚至高出将近8个百分点。从行政成本对财政支出的弹性看,除2003年以外,西部地区的弹性均低于东部地区。

从各区的省内差距看,东部地区行政成本年均增长率呈现明显的两极分化态势,包括了全国增长最快的6个省及增长最慢的4个省,而西部地区除重庆列全国第24位外,其余各省均在增长较慢的15名之内。从绝对规模看,六年来全国行政成本均值最高的5个省中有4个属于东部地区,其中规模最高的为广东(均值为1860.94亿元),其次为江苏(137.23亿元)、山东(127.5l亿元)、四川(109.71亿元)、浙江(108.83亿元)。全国行政成本规模最低的是宁夏(8.88亿元),其次为海南(11.93亿元)、青海(13.38亿元)、天津(20.36亿元)、西藏(22.80亿元)。

从行政成本与财政支出年均增长率的对比看,东部地区的弹性②为1.14,大于西部地区(1.05),东西部地区除海南、陕西、甘肃、新疆以外,其它省的行政成本弹性均大于1,其中弹性最大的是北京(L 37),其次为云南(1.31)、天津(1.28)、江苏(1.24)、西藏(1.24)。

二、东西部地区政府行政成本占地方财政支出的比重比较

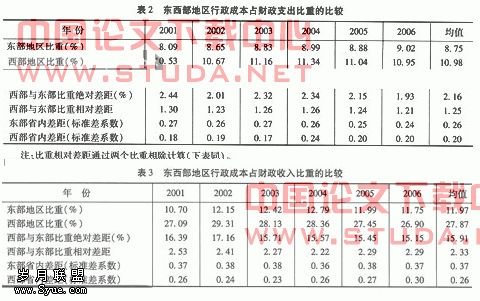

通过对行政成本占财政支出比重的分析,可比较东西部地区政府行政成本规模相对于政府支出的合理程度。按照公共财政支出的要求,随着经济水平和政府效率的提高,地方财政支出中用于行政支出的比重应呈相对下降的趋势,但我国的情况并非如此。2001年东部地区行政成本占财政支出的比重为8.09%,此后持续增长至2004年的8.99%,2005年略有降低,2006年又增加至9.02%。表面上看这一比重的增长并不快,但这很大程度上是由于财政支出的快速增长造成的@。西部地区的变化趋势与东部类似,但其比重始终高于东部地区2个百分点左右(详见表2),说明其合理程度明显不如东部地区。

从区内各省比重的离散程度来看,六年来东部地区各省比重的标准差系数都维持在0.26左右,而西部地区除2004年因西藏等少数省份的数据变化显著导致离散程度有所加大外,其它年度的标准差系数都在O.20左右。六年中该比重的最大值都是西藏,最小值均是上海,全国比重均值最高的五个地方依次为西藏(14.98%)、贵州(12.35%)、四川(12.27%)、河南(11.16%)、新疆(10.75%),比重最低的五个地区依次为上海(4.18%)、天津(5.50%)、北京(5.79%)、宁夏(6.74%)、吉林(7.35%)。

将表2与表1的数据综合研究可看出,尽管上海、天津、北京三地的行政成本年均增长率较高,但其行政成本占地方财政支出的比率是全国最低的。而重庆的行政成本不仅增长率高(20.52%),占财政支出的比重也高达10.71%。出现这种双高现象的还有浙江、河南等地方。综合情况最好的是福建,其行政成本年均增长率全国最低(14.42%),占财政支出的比重也只有8.16%(居全国第7位),这也从一个侧面反映了福建省近年来改革的成就。

三、东西部地区行政成本占地方财政收入比重的比较

三、东西部地区行政成本占地方财政收入比重的比较 通过本指标可对行政成本与政府地方财政收入进行比较,以判断政府行政成本规模相对于财政收入的合理程度。该比重反映了政府本级财力对其成本性支出的保障能力,比重越大则保障能力越弱。六年来,东部地区行政成本占财政收入比重的均值为11.97%,而除西藏外的西部地区的比重均值为27.87%,高出东部地区2倍以上(见表3)。排在全国前十位的地方政府全部属于东部地区,海南、广西两个省份的排名分别为全国第12、16位。而西部地区除重庆的比重均值略低以外,其它9个省均排在全国后十位(9个省的比重均值都在23%以上)。说明西部地区的地方政府收入对其成本性支出的保障能力明显弱于东部地区。从地区内各省比重的离散程度看,东部地区的省内差距比较显著,每年的标准差系数都在0.37左右,而西部地区的差距相对较低,六年的标准差系数均值为0.26。

从全国情况看,行政成本占地方财政收入比重六年均值最低的是上海(4.99%),其次是北京(6.90%)、天津(7.93%)、福建(11.64%)、广东(12.30%)。比重均值介于10%和15%之间的省份有6个,分布最集中的是20%~25%段,共13个省份,占全国31个省的43.33%。除西藏外比重均值最高的四个省份依次是:青海(47.82%)、甘肃(36.46%)、贵州(34.36%)、新疆(31.14%)。

四、行政成本占地区生产总值比重的比较

该指标用于判断政府行政成本规模相对于GDP的合理程度,比重越低则越合理。六年来,东西部地区行政成本占地区生产总值的比重普遍较低,这主要是因为GDP与行政成本的增长速度都很快。从行政成本增长率与GDP增长率的比值(弹性)看,2002~2006年全国除西藏外的30个省的弹性均值都在1.00以上,说明政府不仅耗费了越来越多的社会资源,而且耗费速度超过了地方经济增长的速度。东部地区六年来行政成本占地区生产总值的比重均值为0.94%,而西部地区的比重为2.01%,是东部地区的2.14倍(见表4)。东部地区除海南、广西两省的比重均值排名分列全国18、19位外,其它lO个省包揽了全国前十位,而西部地区除重庆排在全国第20位外,其它9个省均排在全国后十位,说明其社会经济总量中用于政府耗费的经济资源比重明显不如东部地区合理。从离散程度看,东部地区的省内差距比西部地区略为显著,六年来两个地区比重的标准差系数均值分别为0.29、0.24。全国比重均值最低的是天津市(0.67%),其次是上海市(0.68%)、福建省(0.74%)、山东省(O.88%)和北京市(o.88%)。除西藏自治区以外比重最高的是贵州省(3.11%),其次是青海省(2.98%)、甘肃省(2.27%)、云南省(2.21%)和新疆(2.16%)。

五、结束语

本文运用行政成本增长率、行政成本占地方财政支出比重、行政成本占地方财政收入比重、行政成本占地区生产总值比重四个指标,对东西部地区2001-2006年的行政成本状况进行比较研究。研究发现:2001年以来,东西部地区的行政成本增长很快,且绝大部分省份行政成本的增长速度都超过了同期财政支出、财政收入及GDP的增长速度,说明我国政府行政成本的膨胀速度很快。虽然东部地区行政成本增长更快,但其相对于财政支出、财政收入、地区生产总值的合理程度明显优于西部地区,且区内差异也大于西部地区。如,东部地区行政成本占财政支出的比重均值为8.75%,低于西部地区2.23个百分点;西部地区行政成本占财政收入及地区生产总值的比重均值都高出东部地区2倍以上。从整体看,西部地区政府机构膨胀、冗员过多的问题并未得到有效解决,仍带有较明显的“吃财政饭”特征,行政效率亟待提高。

随着经济水平的提高、办公技术手段的运用、政府职能的调整和服务功能的增强,行政成本的增加在所难免,但必须防止无效行政成本的增加。而我国政府机构膨胀、职能交叉、铺张浪费等原因引起的无效行政成本急剧增长现象比较严重,导致财政支出结构的扭曲。行政成本控制的基本目标是在政府高效履行职能的前提下,避免行政成本的大幅增长,同时有效控制行政成本的比重。综合以上四个指标可看出,全国只有福建省基本实现了这一目标。北京、上海、天津三个直辖市虽然行政成本所占的比重低,但行政成本的增长失控,而西部地区大部分省的行政成本呈现增长率及比重双高的现象。

导致行政成本东西部差距的原因是多方面的。从外部因素看,东部地区在地理位置、开发时间、市场环境、技术力量、经济发展水平等方面拥有更多的优势,从内部因素看,近年来,东部地区的地方政府更为注重政府绩效的改善,通过行政审批制度改革、政府组织及业务流程再造、提高公务员素质等多种方式,提高效率,控制成本。西部地区的开发较晚,经济发展与管理水平与东部差距较大,但西部地区资源非常丰富,国家对西部地区的政策倾斜和经济扶持力度很大,不少西部城市也日渐认识到行政成本控制的重要性,积极采取改革措施。西部地区应充分利用国家大力推进西部大开发的有利条件,提高政府成本意识,推进政府组织体制改革、人事制度改革、财政体制改革等系列改革,进一步开发人力资源、提高公务员素质,改进服务提供方式,大力推进政务,缩小东西部地区在行政成本方面上的差距。

上一篇:浅论行政垄断的危害性

下一篇:政府回应机制缺乏的体制因素分析