财政政策效力:理论综述与政策实践

摘要:本文首先运用主流宏观学的理论和方法,从理论上对财政政策的效力进行全面的分析,得出的结论是,财政政策效力只存在于“自动稳定器中”,积极的财政政策在中短期内存在三种机制的挤出效应:利率机制、实际汇率机制和价格机制,而在长期内,不仅存在完全的挤出效应,而且会导致经济更加波动。美国20世纪60年代的持续的积极财政政策实践既是对理论的验证又是我国应该汲取的经验教训,然而本文在研究了我国1988―2003年的财政政策实践后发现,“冻火鸡式”的财政政策,应该为1988―1994年的剧烈经济波动负责;持续长期的紧缩性财政政策导致了1998年开始的通货紧缩;对2004年的局部经济过热以及可能发生的通货膨胀,1998年以来持续长期的积极财政政策应该难辞其咎。

关键词:财政自动稳定器,积极财政政策,政策效力,政策实践

the efficacy of fiscal policy:Survey of Theory and Practice

Abstract: Utilizing the theories and methods of mainstream-macroeconomics, this paper gave an all-round analysis of the efficacy of fiscal policy with the following conclusion: the efficacy of fiscal policy only lies in the “automatic stabilizer”; positive fiscal policy results in three crowding-out effect: mechanism of interest rate, real exchange rate and price in the short and medium run, while in the long run, it will not only have a complete crowding-out effect, but will lead to more economic fluctuations. The continual positive fiscal policy of America in 1960s was a perfect proof of the theory and a good lesson for China to learn. Nevertheless, it was found after researching on Chinese positive fiscal policy between 1988 and 2003 that “cold-turkey” fiscal policy should be responsible for the violent economic fluctuation of 1988-1994, the long-lasting deflationary fiscal policy led to actual deflation beginning from 1998, and the over-heating economy in some sectors and possible inflation of 2004 are partly contributable to the consistent positive fiscal policy since 1998.

Key Words: automatic financial stabilizer, positive fiscal policy, efficacy of fiscal policy, practice of fiscal policy

一、引言

1998年以来,世界经济处在一种不稳定和对广泛的通货紧缩的恐惧之中,凯恩斯的幽灵又向我们靠拢。那些忽视经济和历史的人们正在冒着危险这样做①(布莱恩・斯诺登,2000)!我国为了治理1998年开始的经济紧缩,连续6年采取了一系列的积极财政政策。而当理论界和政策制定者们而还在为财政政策拉动经济增长几个百分点、后续的发债空间有多大而研究和探讨时,2004年,我国局部经济过热已经形成(刘树成,2003a;2003b;2004;),并且极有可能发生通货膨胀。虽然郭文轩等在2003年分析了我国积极财政政策的执行效果及其存在的隐忧,提出了我国政府应该“淡出”是我国积极财政政策的最佳退出方式(郭文轩,2003),但是对财政政策效力问题缺乏一个全面总体的研究和分析,因而缺乏说服力。

而本文的目的是运用主流宏观经济学的理论和方法,全面的分析和研究财政政策的效力问题,尤其注重从长期的视角对财政政策执行效果进行评价。我们的结论是,财政政策效力只存在于“自动稳定器中”,积极财政政策在短期内存在挤出效应,包括IS―LM模型所揭示“利率机制”的挤出效应、蒙代尔―弗莱明模型所揭示的“实际汇率机制”的挤出效应;在短期向中期的调整过程中存在总需求―总供给模型所揭示的“价格机制”的挤出效应(或称之为供给限制的挤出效应),而在长期内不仅存在完全的挤出效应,而且会导致经济更加波动。虽然结论并不令人愉快,甚至有些极端,但是我们认为,这对那些认为只要运用财政政策就能很好的调控宏观经济而熨平经济波动的人来说,本文发出了一个不同的声音,如果这些有“良好愿望的人”能够听到,这对我国的经济的长期运行肯定是有好处的。虽然人们对经济学到底是不是仍存怀疑(因为经济学不能做实验),但是我们可以通过国际比较,吸取别国的经验教训,从这一点上讲,我们是幸运的,因为美国20世纪60年代的财政政策实践就是我国是实施积极财政政策的实验,如果我们不从别国的经验中汲取经验教训,那么这是我们这些搞理论研究的人的悲哀,因为我们可能成为积极财政政策的又一个悲剧性证明,这正如货币主义者弗里德曼所说的,19世纪30年代的大萧条,是“货币最重要”这一观点的悲剧性证明。

二、财政政策效力的理论分析―财政政策本身的问题

根据财政政策的政策效果,我们将其分为两大类:财政自动稳定器和积极财政政策。财政自动稳定器是指财政制度本身有着自动应对经济波动,从而缓和经济波动,维持经济稳定发展的作用。积极的财政政策是指政府密切注视经济的变动趋势,预测未来的经济发展,在税收和政府开支方面采取有效的对策,以实现一定的宏观经济政策目标②。下面我们就分别对两类财政政策的效力问题进行详细的论述。

(一)、财政自动稳定器

财政自动稳定器主要有两种,一种是税收的自动变化,一种是政府的转移支付,它们都有自动稳定经济,缓和经济波动的功能。在经济的扩张期,税收会自动的增加、政府的转移支付会自动减少,从而减少可支配收入,从而达到缓和经济扩张的目的;而在经济的萧条时期,税收会自动的减少、政府转移支付会自动增加,从而增加可支配收入,使经济的衰退减缓。它们的传导机制可以用下面的图形表示:

财政自动稳定器实际上是一种自动调节机制,是一种非常简单和易于理解的财政政策,然而正是这种简单的政策工具在实际的经济运行中真正发挥着作用,同时令人遗憾的是,由于它的简单性和规则性,它的作用往往被政策制定者们所忽视。

(二)、积极的财政政策

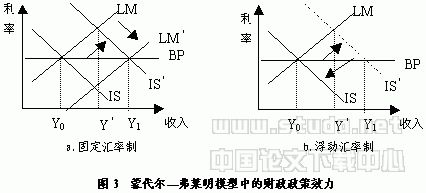

积极财政政策思想源于19世纪30年代的大危机而产生的凯恩斯革命,正如宏观经济学的故事开始于《通论》③(罗伯特・索洛,1986)。凯恩斯认为,大萧条是由于私人部门对前景的悲观预期,从而使得私人投资和消费锐减,导致经济崩溃,因而政府必须承担投资主体的角色,增加政府开支,以弥补私人投资和消费的减少。萨缪尔森在阐述凯恩斯的这一思想时,提出了一个非常易于理解的模型,我们称之为“45度线模型”。后来的经济学家希克斯在充分关注货币市场的条件下,发展了45度线模型,提出著名的IS―LM模型,这一模型为分析财政政策效力,提供了一个分析框架,利率机制的挤出效应它与45度线模型相比较得出的。随着经济学的发展,一方面,蒙代尔和弗莱明,在考虑国际资本流动的条件下,发展了IS―LM模型,提出了著名的蒙代尔―弗莱明模型,成为研究开放经济条件下财政政策效力的有力工具,汇率机制的挤出效应是这一模型的结论;另一方面,萨缪尔森将古典主义和凯恩斯主义整合进总需求―总供给分析框架中,新古典综合派的这一模型为进一步分析财政政策效力提供了理论解释。在总需求―总供给分析框架的基础上,以弗里德曼为首的货币主义者引入了预期变量,并提出了长期总供给曲线和失业率等概念,为财政政策的效力问题提供了短期的和长期的解释。

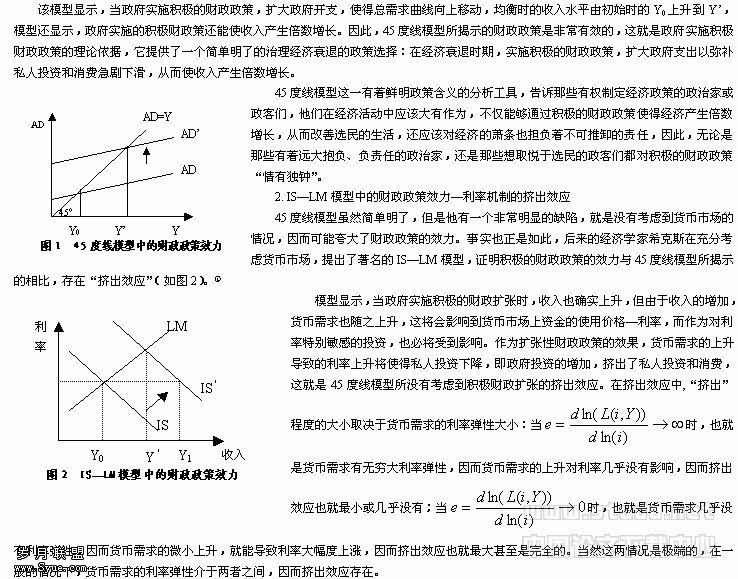

1. 45度线模型中的财政政策效力―积极财政政策理论依据

为治理19世纪30年代的大危机,凯恩斯一改古典主义者关于财政预算平衡的思想,认为在经济萧条时期预算平衡不仅不必要,甚至会加剧经济衰退,因此在经济衰退时期,政府应该实行积极的财政政策以治理衰退。萨缪尔森在阐述凯恩斯的赤字财政思想时,提出了一个简单并易于理解模型―45度线模型(如图1)。

在理论上,IS―LM模型还提供了解决财政挤出的办法,那就是通过货币政策增加货币供给以阻止财政扩张带来的利率上涨,从而减弱甚至消除挤出效应,这种货币政策被称之为“适应性”货币政策④,而这样做的危险是政府的“债务性融资”将变成“货币性融资”,也就是我们通常所说的“预算赤字货币化”,这在那些中央银行缺乏独立性的国家是最容易发生的。关于政府预算赤字的一个更正式一点的分析,我们将在后面给出。

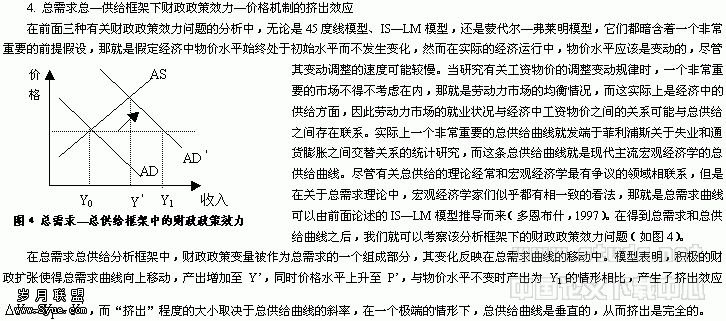

3. 蒙代尔―弗莱明模型中财政政策效力―实际汇率机制的挤出效应

蒙代尔和弗莱明在研究开放条件下的内外均衡问题时,对IS―LM模型进行了扩展,这就是蒙代尔―弗莱明模型,它不仅能够揭示“蒙代尔三元悖论”(或称之为“蒙代尔三角定理”),还为研究开放经济条件下的财政政策效力问题提供了强大的工具(如图3)。

模型表明,在固定汇率制和浮动汇率制下,财政政策效力截然不同。在固定汇率制和资本完全流动的条件下,财政政策极具效力,比封闭条件下的IS―LM模型所揭示的政策效力要高,而与45度线模型中所揭示的财政政策效力相同。这是因为在固定汇率和资本完全自由流动条件下,独立的货币政策不可能达到,货币供应量已不再是中央银行所控制的外生变量,而是内生于固定汇率和资本自由流动这一经济系统之中,因而当财政政策变量对其产生扰动时,内生的货币供应量作出适应性调整,从而使得国内的利率始终与国际利率保持一致而没有发生变化,消除了封闭条件下IS―LM模型所揭示的挤出效应。

然而在浮动汇率制和资本完全自由流动的条件下,财政政策存在完全的挤出效应,但是其发生作用的机制与封闭条件的挤出效应不同,虽然都是由于财政扩张所引起的利率上涨所导致。封闭条件下的挤出效应的作用机制是政府支出的增加挤占了稀缺的货币市场资金或者增加了资金的使用成本而挤出了私人投资和消费。而在开放经济条件,由于资本的自由流动,资金对一国来说已不再是稀缺的,财政扩张而导致的高利率在资本完全自由流动的条件下促使了资本的大量流入而弥补了资金的不足,但是却导致了本币升值,从而使得本国商品的国际竞争力

下降,同时外国商品的国际竞争力上升,因而外国商品“挤占”了本国商品的国际和国内市场,因而积极的财政策导致了汇率机制的挤出效应⑤。

下降,同时外国商品的国际竞争力上升,因而外国商品“挤占”了本国商品的国际和国内市场,因而积极的财政策导致了汇率机制的挤出效应⑤。因此,根据蒙代尔―弗莱明模型,财政政策在固定汇率下,会迫使货币供应量内生适应性变动,从而减弱甚至消除财政挤出;但在浮动汇率制下积极的财政扩张由于降低了本国商品的国际竞争力,从而使得国外商品挤占了本国商品的国际、国内市场,因而产生挤出效应,甚至发生完全的财政挤出。⑥

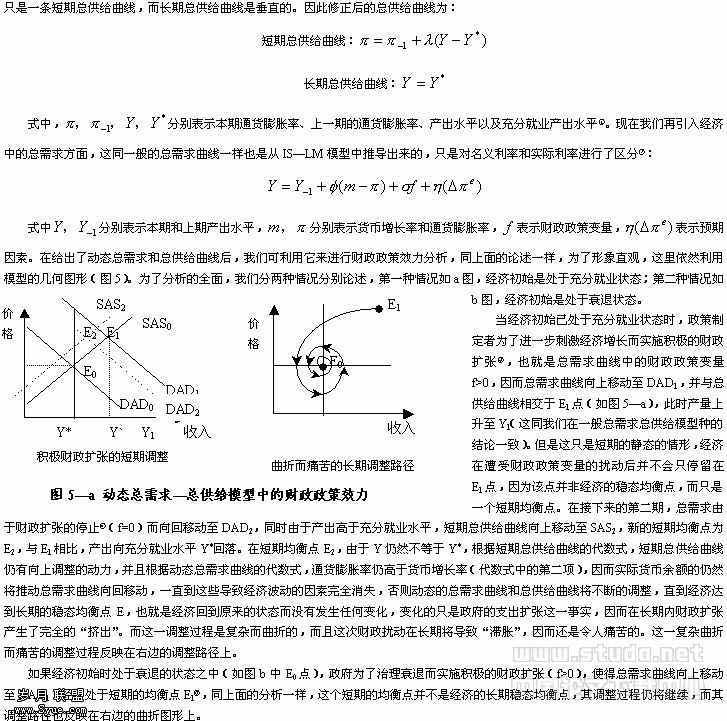

但是这里的挤出效应与前面论述的完全不同,前面论述的无论是封闭条件下的IS―LM模型,还是开放经济条件下的蒙代尔―弗莱明模型,挤出效应的发生是由于经济的总需求方面的原因,而这里挤出效应发生的机制是由于经济中的总供给限制,政府财政支出的增加,提高了经济中的工资物价水平,因而增加了厂商的要素市场上的劳动力成本,从而挤出了部分劳动力的就业。

因此,在总需求―总供给分析框架表明,积极的财政扩张不仅产生短期的利率上升而导致的私人投资下降的挤出效应,而且产生由于工资物价上涨而导致的就业下降而导致的产量下降的挤出效应。

5. 动态总需求―总供给模型中的财政政策效力

前面所论述的一般总需求―总供给模型框架,只能用于分析积极财政策的静态效力问题,也就是就某一个时期对财政政策效力进行分析,然而,在现实中经济的运行是连续的长期的,因而无论在理论上,还是对于政策制定者来说,只静态短期的分析财政政策效力肯定是不够的。幸运的是宏观经济学家了一些经济模型,从而为分析长期的财政政策效力提供了可能性,这就是动态总需求―总供给模型。

19世纪70年代的“滞胀”,说明了建立在菲利普斯曲线基础上的总供给曲线在实际中遇到了麻烦,因而据其而提出的需求管理政策也不可能奏效。因此在理论上,必须对建立在菲利普斯曲线基础上的总供给曲线加以修正。而米尔顿・弗里德曼和埃德蒙德・费尔普斯通过在总供给曲线中引入“预期” 变量和“失业率”概念之后,修正了菲利普斯曲线。之所以称之为修正,是因为弗里德曼认为,在短期内,菲利浦斯曲线所反映的通货膨胀和失业交替是成立的,而在长期内,产出是独立于通货膨胀率的,因而建立在菲利普斯曲线基础上的

三、财政政策的适时适度性与可持续性―政策使用者的问题

(一)、财政政策的适时适度性

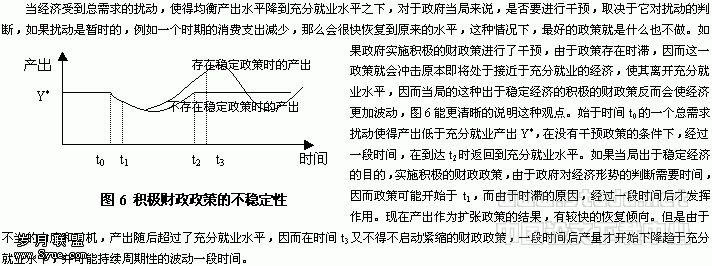

判断扰动是暂时的还是持久的并不政策制定者实施积极财政政策唯一困难,实际上,该图还说明政府实施积极财政政策的另一更大的困难,那就是政策实施的时机和力度。同样由于时滞的存在,政府虽然准确的判断了走势,但是在实施积极的财政政策时不能够准确的确定实施政策时间和停止实施政策的时间,而且即使当局掌握了准确的起止时间,但对于政策实施的力度似乎更难把握,结果正于图6所表明的那样,稳定的财政政策反而使得经济更加不稳定。这实际上从另一个方面对财政政策的效力问题进行了分析,也就是虽然积极的财政政策在短期内确实能够发挥作用,但是由政府并不能够准确的判断扰动的性质,更难以准确把握政策实施的时机和力度,使得所实施的稳定性财政政策反而使经济更加波动,从而与政策制定者的初衷相悖。

(二)、财政政策的可持续性性

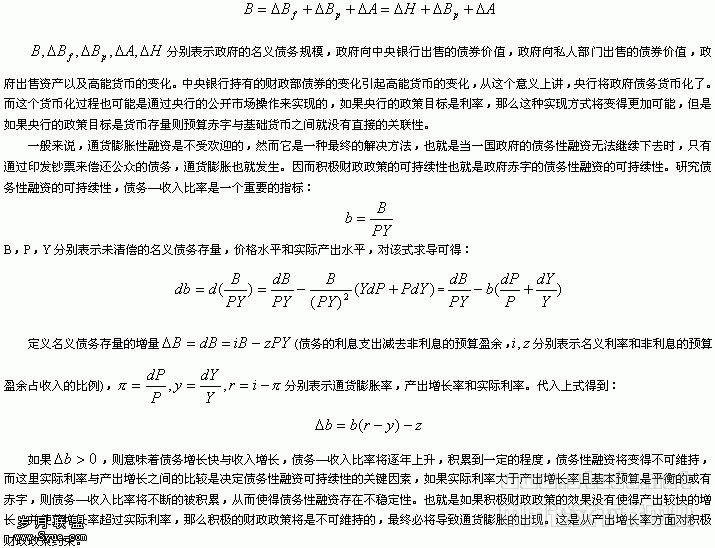

一国政府持续的实施积极的(扩张的)财政政策,将会形成大量的政府财政赤字,这就涉及到政府如何为赤字进行融资的问题。一般来说政府为赤字进行融资有两种途径:其一是向公众举债,这又被称之为债务性融资;其二是向中央银行借款,这又被称之为货币性融资,或者通货膨胀性融资。我们可以采用政府的预算约束方程来作具体的说明,

小结:以上我们分别从财政政策的执行效果(财政政策本身的问题)、执行时机和实施力度以及执行的可持续性(政策使用者的问题)两大方面对积极财政政策的效力进行分析。据此我们得出的结论是:全面考察财政政策的效力要从三个方面并分三个层次,否则将是不全面的。

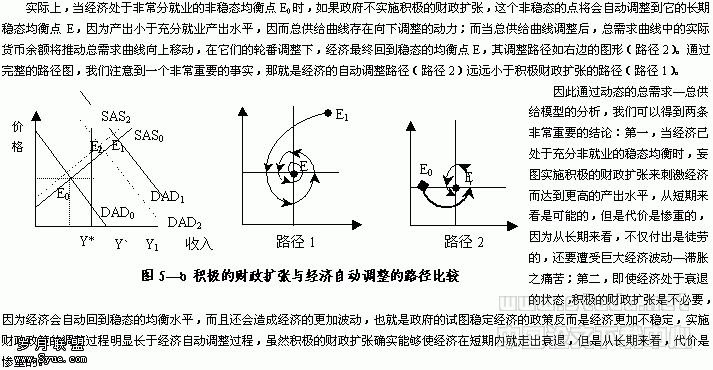

首先,从财政政策的本身的问题来看,财政政策稳定经济的作用存在于自动稳定器中,对于那些不谨慎的扩张总需求的积极财政政策最好应该受到限制,这从三个层次的分析中可以得出结论。第一个层次,从IS―LM模型来进行分析,在实施积极的财政政策时,配合以适应性的货币政策(正如我国所称之为的稳健的货币政策),让货币供应量适当的扩张,以保持利率不变,从而积极的财政政策就不存在财政挤出问题,就是有效的。但这实际上是财政政策的短期效果。因为IS―LM模型暗含着一个重要的前提假设就是价格不变,因此评价财政政策的实施效果应该进入第二层次,那就是从长期来看,这种扩张总需求的积极财政政策将会推动物价的上涨,如果配以适应性的货币政策,那么这种推动作用的速度和程度将会更快更大。因此从长期来看,积极财政政策的效果将会从两个方面大打折扣,第一,财政扩张所导致的工资物价上涨会产生供给限制的挤出效应;第二个负面影响时政策制定最不愿意看到的,就是产生需求拉动型通货膨胀,导致经济过热。当我们的分析进一步深入到第三层次,把第二层次的长期静态分析动态化,得出的结论是试图稳定经济的积极的财政政策从静态看确实能够使产出增加,但是从动态的角度看稳定经济的积极财政政策反而使经济更加波动,它不仅使经济出现物价和产出的同时增长的情况,还可能导致经济出现物价上升和产出下降的所谓“滞胀”。

其次从实施财政政策的使用者来分析,对经济走势的正确判断、政策实施时机把握和实施力度掌握,是政策使用者实现其良好愿望的前提。但是由于时滞的原因,政府要具备这些前提,时非常困难的,甚至是不可能的。因此人们怀疑是否值得为稳定经济而实施积极的财政政策,因为如果政府判断失误(实际上政府在绝大多数情况下如此),那么由于政策时滞的存在,从而使得稳定的政策带来非常不如人意的不稳定的结果。

第三方面是从财政政策的可持续性来分析。政府持续的实施积极的财政政策,必然积累财政赤字,当政府发行公债为其赤字进行债务性融资时,就涉及到债务融资的持续性问题。在这里债务―产出比率是一个重要的衡量指标,我们的结论是除非经济的产出增长率大于实际利率,否则债务―产出比率将不断的增大,导致债务的不断积累,最终使得积极的财政政策变得不可维持,政府不得不放弃债务性融资转向通货膨胀融资。因此从财政政策的可持续性来看产出增长率与实际利率是一个重要的约束。

四、美国的积极财政政策实践:一个基于长期视角的分析

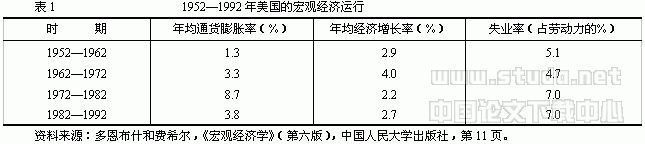

虽然凯恩斯主义积极财政政策理论产生于20世纪30年代,但在美国真正将其付诸政策实践是在60年代初的肯尼迪政府时期,这种方法被称为“新学” 。当时的经济顾问委员会主席典型的凯恩斯主义者赫勒认为,政府必须实行以3.5%的经济增长率和4%以下的失业率为目标的长期性赤字政策。赫勒的这一思想被运用于政策实践中,并且这成为20世纪60年代刺激美国经济增长的主要手段,其主要的政策措施是通过减少税收和扩大政府开支。从1961年2月到1969年12月,美国经济持续增长106个月,1969年美国的失业率仅为3.5%,这一时期被誉为“美国战后经济的黄金时期”,因而被认为是积极财政政策刺激经济增长的成功典范。但是如果将分析问题的视角从短期转换到长期,我们得到了近乎相反的结论。为此,在这里首先列出美国从1952年到1992年的反映宏观经济运行的主要指标数据(如表1)。

从表中我们可以看出,美国宏观经济在经历了60年代的经济增长的黄金时期之后,经济状况急剧恶化,在1972―1982年间的年通货膨胀率达到8.7%,同时失业率却升高至7.0%,经济的增长率下降至2.2%,这就是所谓的高失业率和高通货膨胀率并存的“滞胀”。而通货膨胀在1982年以后发生了根本性的变化,降至年均3.8%,然而失业率仍然居高不下,经济增长仍处于低水平―2.7%。

因此,如果我们从长期(10年甚至20年)的角度来考察美国60年代的积极财政政策的,将发现其政策效果并不像其鼓吹者所认为的那样,甚至结论可能相反。他虽然带来了60年代的经济增长的黄金时期,但是还应该为70年代的滞胀负有不可推卸的责任(这正如我们在动态总需求―总供给模型所分析的,总需求、总供给曲线对财政扰动的作出调整的过程中,经济要经受“滞胀之苦”),以及后来各届政府为治理滞胀所付出的代价,如80年代的里根政府采用了供给学派的主张,成功的治理了滞胀中的“胀”,但是这是以一个较高的牺牲比率换来的,失业率仍然居于较高的水平,并直接导致了老布什政府时期的经济衰退(1990和1991年经济连续出现0.3%的负增长),而日益累积的巨额财政赤字更是成为各届政府的棘手问题。因此,70年代美国经济运行中的滞胀是经济对60年代财政扰动做出的调整。由于美国政府在60年代持续实施积极的财政扩张,使得总需求曲线被推到较高的位置后开始向下移动,而总供给曲线由于价格粘性而缓慢的向上移动,因而60年代虽然价格有所上涨而通胀率只有较温和3.3%,当总需求曲线继续向下移动而总供给曲线继续向上移动时 ,滞胀就出现了(如图5)。

虽然人们对60年代积极财政政策的效果还存在争论,但是人们对60年代的积极财政政策有一个共识性就是:70年代的“滞胀”为货币主义和理性预期革命提供环境,并由此产生了新古典宏观经济学和新凯恩斯主义经济学的对立,这正如30年代的“大萧条”催生了凯恩斯主义。

五、我国积极财政政策实践:1988―2003

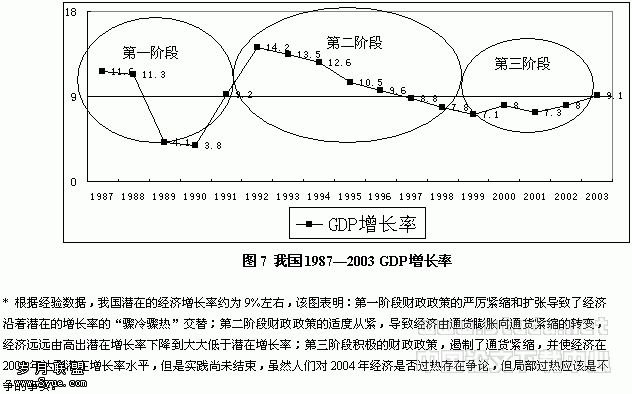

长期以来,我国主要运用财政政策进行宏观经调控,货币政策始终居于次要地位,这与我国的中央银行长期缺乏独立性,并且货币政策与财政相比具有较长的外部时滞有关。本文分析1988―2003这段时期我国的财政政策实践,根据我国经济的运行情况,我们将这段时期分为三个阶段,如图7所示。由于特定的制度等原因,关于我国的失业率的统计数据人们还没有取得一致的认识,因而也无法估计我国的“失业率”。但是在我国的理论界有关于我国经济的“适度增长区间”或“潜在增长率”的概念,根据经验,我国的适度增长区间为8%―10%,据此本文取我国的潜在经济增长率为9%,并以次来判断我国的经济形势是扩张还是紧缩,如果经济增长率与潜在增长率(9%)的差额在(-1,1)之间,我们就认为这样的增长率是合适的,如果这个差额小于-1,我们就认为经济处于紧缩状态,而差额大于1则认为经济处于扩张状态。

第一阶段,1988年至1993年,严厉的紧缩与扩张,经济“骤冷骤热”。为抑制1988年的通货膨胀,我国采取了较为严厉的紧缩性(冻火鸡式)财政政策,虽然迅速降低了通货膨胀,然而却导致了经济在1989和1990年连续两年萎靡不振,国内生产总值增长率仅为4.1%和3.8%,也就是严厉的紧缩性财政政策导致了我国经济由1988年通货膨胀迅速沦为1989和1990年的经济衰退,经济由骤热变为骤冷。接着为了治理衰退,政府又不得不放弃了严厉紧缩性财政政策,加大政府支出,以此带动固定资产投资的增长。1992年,经济开始出现过热的苗头,固定资产投资增速达到42.6%,1992年国内生产总值增长率高达14.2%,1993年固定资产投资增速更是高达58.7%,社会商品零售价格指数两年内分别上涨至13.2%和21.7%,致使1993年和1994年出现了严重的通货膨胀,经济因而又由骤冷变为骤热。因此,在1988至1993年的财政政策实践中,由于实施的力度大,经济的波动幅度也大,波峰与波谷之间相差10%,同时由于时间短,因而这种经济波动称之为“骤冷骤热”。这一阶段我国经济的走势可以从图7中更为直观的看到。

第二阶段,1993年至1998年,适度从紧,经济“大起大落”,由通货膨胀沦为通货紧缩。为了抑制1993年的严重通货膨胀,1993年下半年,中央决定采取适度从紧的财政政策,控制财政支出,压缩赤字规模,1994年实行了进行分税制的财政体制改革。1995年,严重的通货膨胀得到抑制,而国内生产总值的增长率仍维持在10.5%的较高增长速度,1996年,全国商品零售价格指数回落至6.1%,同时保持了9.6%的经济增长率,这就是人们所普遍认为适度紧缩性财政政策的效果―经济于1996年成功实现“软着陆” 。然而后来的宏观经济走势表明,这种所谓的“软着陆”实际上并不恰当,从图7中我们可以看出,国内生产总值增长率并没有“着陆”而是继续下降,一直到1999年的最低点7.1%。1997年,作为我国经济增长主要动力的固定资产投资的增速迅速下滑至8.8%,比1996年下降了6个百分点,商品零售价格水平从1997年10月开始出现绝对下降,到1998年7月,持续下降9个月,居民消费价格指数从1998年5月出现下降,品价格指数从1996年6月开始下降并持续到1998年7月,长达25个月之久。我国于1993年开始的持续的适度从紧的财政政策下并没有使经济在1996年“着陆”而是不断的使经济紧缩,1998年,种种迹象表明,我国已经形成了通货紧缩局面。

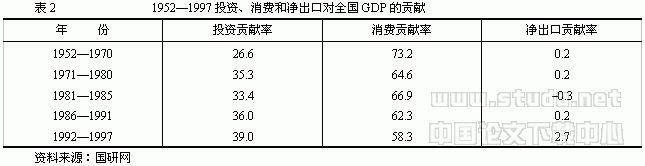

从普遍的观点来看,都把1997年以来的通货紧缩的原因归结为1997年亚洲危机的冲击和世界性的经济增长速度放缓。然而我们本文认为这种因果关系并成立,我国虽然经历了近20多年的改革开放,但是我国还不是一个开放度很高的国家。首先,我国人民币在资本项目仍不可自由兑换,因而是限制资本自由流动的,特别是对资本流出,因而在1997年的亚洲金融危机冲击下,并不存在资本的大规模抽逃;其次,虽然在亚洲金融危机的冲击下,我国外需不振,出口锐减,从而确实降低了作为总需求一部分净出口,但是作为推动经济增长的“三驾马车”之一的净出口对我国经济增长的贡献率与投资和消费相比简直可以忽略不计(1992―1997年的平均贡献率仅为2.7%,如表2),因而对我国经济的冲击也是非常有限的。因此,我们认为1997年后的通货紧缩实际上是延续了“软着陆”的下滑趋势,其根源就是1993年开始的持续的适度从紧的财政政策,虽然在“度”上可能是“合适的”,但是在时机上由于政策时滞的原因,并没有适可而止,从而导致了经济的一路下滑,并形成通货紧缩的局面。因此,这次适度从紧的财政政策的效果并不像人们通常所说那样,成功的实现了经济的“软着陆”,而是应该对1997年开始的通货紧缩负主要责任,而不能将原因归结为外部冲击的亚洲金融危机。所以从1992年的14.2%的经济增长率高峰到1999年7.1%低谷,波幅达7%,因而这种经济波动我们称之为“大起大落”,与第一阶段相比,周期变长了,因而比第一阶段缓和了许多(如图7)。

第三阶段,1998年至2003年,积极的财政政策,实践尚未结束,局部经济过热凸现。当人们还沉浸在1996年经济的 “软着陆”时,1993年开始的适度从紧的财政政策,已经不再是“适度的”,工业品价格指数从1996年6月开始就已经下降,1998年7月,我国已经形成通货紧缩的局面。因而财政政策不得不转变方向,由紧缩经济的“适度从紧”转向扩张经济的“积极”财政政策。1998年8月,全国人大常委会第四次会议审议通过了政府预算调整方案,决定增发1000亿元国债,同时配套增发1000亿元贷款,积极的财政政策启动。1999年,进一步加大力度,发行1100亿元国债,同时调整税收政策,降低部分税种的税率;2000年继续保持力度,发行1500亿元长期建设国债;2001年,保持稳定性,增发1000亿元建设国债,发行500亿元特种国债;2002年,保持连贯性,继续发行国债,保持财政政策的稳定性和连续性。截止2002年,我国共发行长期建设国债6600亿元,带动投资3.2万亿元 。2000年,居民消费物价指数在经历了1998和1999两年的负增长后,实现了小幅度增长,通货紧缩得到抑制。从1998到2002年,积极财政政策分别拉动经济增长1.5―2个百分点,2003年,我国GDP增长率达到9.1%,扭转了1998年以来我国经济持续低于潜在增长率运行的状况(如图7)。

然而这次积极财政政策实践尚未结束,种种迹象表明,我国经济开始出现过热的苗头,至少是局部过热。2003年,固定资产投资增长率由2002年的16.9%迅速膨胀至26.7%,由此,2003年12月,以下五类“间商品批发价格”猛烈上升(表3),而这些原材料价格的上涨正在向中间商品和最终商品传递,尽管我们现在还不能从物价总水平上看出这种变化。因此在我国持续实施了6年的积极财政政策,虽然成功的遏制了通货紧缩,并使得经济在2003年终于达到潜在增长率水平,然而局部经济过热形成,通货膨胀极有可能再度发生。

从一个较长期的角度来看,持续的积极财政政策的实施,使得我国的财政政策的可持续性问题突出出来。持续6年的财政扩张使我国的财政赤字迅速增长,增长率分别为:58.34%,89.06%,42.88%,4.28%,19.25%,2002年我国赤字比率首次突破GDP3%的国际警戒线。另一方面,我国的内债余额不断飚升,政府债务负担率不断上升,虽然据官方统计的数字,1998年、1999年、2001年我国国债负担率分别为10.7%、13.3和16.3%,2002年为18.4%,远远低于60%的警戒线,然而这只是显性债务。我国实际上还存在大量的隐性债务,如欠发工资、国家粮食经营亏损挂账、国有银行不良资产、养老保险欠账等等。据世界银行的估计,我国所有的政府债务的积累,已经达到GDP的100% 。快速增长的赤字和债务余额,除了加大了我国财政风险外,还容易导致通货膨胀,尤其是我国在实施积极财政政策的同时,辅之以适应性的货币政策(即通常所说的“稳健的货币政策”)。

从我们所考察的三个阶段来看,我国在实施财政政策的实践中,由于时机和力度的把握问题,导致经济起伏波动,幅度甚至很大,如在第一阶段,经济从1988年的11.3%急剧下降至远低于潜在水平的3.8%;第二阶段从14.2%下降至低于潜在增长率的7.1%。另一方面,我国财政政策陷入了一个“死循环”中,始终无法退出。由于在经济紧缩时实施扩张性财政政策还没有停止,经济过热就出现,因而政府不得不立即转换政策方向,实施紧缩性财政政策,这又导致经济陷入衰退,如是循环开始,因而财政政策始终无法退出。

六、令人不愉快的结论

通过前面的论述,我们得到以下结论:

第一,从财政政策本身的问题看,财政政策在短期内存在挤出效应,如IS―LM模型所揭示的利率机制的挤出效应(如图2),蒙代尔―弗莱明模型所揭示的汇率机制的挤出效应(如图3);在中期,财政政策还存在供给限制的挤出效应,如总需求―总供给模型所揭示的(如图4);而在长期,财政政策不仅存在完全的挤出效应,如动态总需求―总供给所揭示的(如图5a和图5b),而且经济对财政扰动做出调整的过程中,还要遭受滞胀之苦,这正如我们从长期的角度考察美国20世纪60年代的财政政策实践所验证的那样。而关于财政政策效力无可争议的结论的是,财政政策效力仅存在与财政自动稳定器中,包括税收自动稳定器和转移支付自动稳定器,它能够在经济的扩张期自动降低总需求而在紧缩期自动扩张总需求,从而缓和经济波动。

第二,从财政政策使用者的角度看,制定和实施财政策调控宏观经济的前提是基于其对经济走势的正确判断和预测,从而恰当的把握实施的力度和实施(和停止)的时机。然而由于时滞,准确判断和预测经济走势并不容易,甚至不可能。而如果做不到这一点,那么即使政策的使用有着非常良好的熨平波动的愿望,其结果只能是使得经济更加波动而不是缓和经济波动(如图6)。

第三,从财政政策的可持续性看,财政政策调控宏观经济是一种不得已而为之的权宜之计,是一种短期政策,如果长期运用,不仅无效而更重要的是导致财政政策的可持续性问题。因此财政政策尤其是积极的财政政策如何和何时“积极退出”同样非常重要,而在我国的政策的实践中,财政政策陷入了一个“死循环”,退出相当困难。

第四,通过从长期角度对成熟市场经济如美国20世纪60年代积极财政政策效果的分析,持续长期的财政扩张,导致了70年代的“滞胀”,并使得以后多届政府为治理“滞胀”付出了沉重的代价。这应该成为我国1998年以来持续实施积极财政政策的一个经验教训,尽管对2004年经济形势的判断只是“局部过热”,然实践尚未结束。

第五,我国财政政策的运用,不但没有熨平经济波动,反而使经济“骤冷骤热,大起大落”,如1988年的反通胀,“反出”1989和1990年的经济衰退;1993的反通胀,“反出”1998年的通货紧缩,而1998年的反通胀,“反出”2004年的局部经济过热(如图7),财政政策不得不急剧转向而始终无法“安全平稳”退出,而货币政策由于较长的外部时滞和央行的独立性问题等原因,始终处于配合财政政策的从属辅助地位。

注释:

①布赖恩・斯诺登,霍华德・文.与学大师对话―阐释宏观经济学[M]. 北京大学出版社,2000

②宋承先.现代西方经济学(宏观经济学) [M].复旦大学出版社,1994

③布赖恩・斯诺登,霍华德・文.与经济学大师对话―阐释现代宏观经济学[M]. 北京大学出版社,2000

④虽然每个学习过《宏观经济学》的人都知道这一模型,但是为了说明问题的方便,也为了论述的完整性,这里还是将这一模型作简单阐述。

⑤实际上,这种适应性货币政策在我国有一个更好听的名字,那就是“稳健的货币政策”。

⑥另一方面,从一个长期的角度看,财政扩张所导致的总需求扩张会提高总的物价水平,这将进一步促使本国商品的国际竞争力下降,从而放大财政扩张挤出净出口的效应。

⑦在资本不完全自由流动的条件,蒙代尔―弗莱明模型将会有一些修正和扩展,但是论述起来比较复杂,虽然如此,但对我们结论并没有太大的影响。

具体的推导可参见多恩布什和费希尔著的《宏观经济学》(第六版),人民大学出版社,P404―409。

厂商计划进行投资时决策,注重的是实际利率而不是名义利率,利用费雪方程式,可以将名义利率和实际利率联系起来,具体的推导可以参照多恩布什和费希尔著的《宏观经济学》(第六版),中国人民大学出版社,P428。

至于经济已经处于充分就业状态而政策制定者还要实施财政扩张,我想原因可能有两点:第一,关于失业率的估算可能不是一件容易的事,或者说自然失业率在不同的经济周期和不同的国度里可能相差很大;第二,掌握着制定经济政策权利的政府本身有扩张的倾向,特别是在那些民主国家的大选时期。

虽然政府可能持续的实施财政扩张,但是这种扩张总是有限的,并不能长期化,因而总是要停止的。

一个精明能干的政府可能实施一个非常恰当的财政扩张,而使得总需求曲线正好移动至稳态均衡点E,但是这样非常适当的政策似乎并不存在。

“新经济学”的新意不是构成那时的标准宏观经济学分析,而是这种分析在美国宏观经济政策运行中积极的应用。

在这一过程中,总需求曲线移动的动力源于物价的上涨而导致的实际货币余额的变化,而总供给曲线调整的动力源于预期通货膨胀率的变化和实际产出与潜在产出之间的缺口,这可以从动总需求总供给方程中推导出来。

中国社会院财政与贸易经济研究所.中国财政政策10年回顾―从“适度从紧”财政政策到积极财政政策[J].经济研究,2004,(2F―2),P5.

中国社会科学院财政与贸易经济研究所.中国财政政策10年回顾―从“适度从紧”财政政策到积极财政政策[J].经济研究参考,2004,(2F―2),P8―11.

郭文轩.积极财政政策执行效果及隐忧问题研究[J].经济研究,2003, (4),P18.

参考:

[1]Brian Snowdon & Howard R. Vane:与经济学大师对话―阐释现代宏观经济学, 北京大学出版社,2000年。

[2]Darrel Cohen, “Models and Measures of Fiscal Policy,” Board of Governors of the Federal Reserve System, Working Paper Series, no. 70, March 1988.

[3]James Tobin, “Stabilization Policy Ten Years”, Broookings Papers on Economics Activity, vol. 1, 1980.

[4]Olivier Blanchard, Jean Cland Chouraqui, Robert Hageman, and Nicola Sartor, “The Sustainability of Fiscal Policy: New Answers to and Old Question,” OECD Economic Studies, 1990.

[5]R. Dornbush:《宏观经济学》,中国人民大学出版社,1997年

[6]财政部财政科学研究所:《中国财政体制改革10年回顾》,《经济研究参考》,,2004年第2F―2期。

[7]樊纲:《不必担忧通胀 不可轻视过热》,经济参考报,2003年11月20日。

[8]郭文轩:《积极财政政策执行效果及隐忧问题研究》,《经济研究》2003年第4期。

[9]林毅夫,樊纲:《不要大起大落的市场经济》,中国经济时报,2003年12月25日。

[10]刘树成:《中国经济波动新轨迹》,经济研究,2003年第3期。

[11]刘树成:《新一轮经济周期的背景特点》,《经济研究》,2004年第3期。

[12]吕炜:《1998年以来财政体制与政策的宏观评价》财贸经济,2003年第3期。

[13]万光彩、刘莉:《扩展的总需求总供给分析》,《云南财贸学院学报》,2002年2期。

[14]王志伟、毛晖:《20世纪美国财政扩张政策的演变及启示》《经济科学》2003年第2期。

[15]曾令华:《近年来的财政扩张是否有挤出效应》,《经济研究》,2000年第3期。

[16张春霖:《如何评估我国政府债务的可持续性》,《经济研究》,2000年第2期。

[17]中国社会科学院财政与贸易经济研究所:《中国财政政策10年回顾―从“适度从紧”财政政策到积极财政政策》, 《经济研究参考》,2004第 2F―2期。