财政压力下的制度安排:国有企业融资次序的再审视

来源:岁月联盟

时间:2010-06-26

摘 要:与经典资本结构理论的结论不同,我国国有的融资次序恰好是倒序的。这一现象有着深刻的学内涵,本质上它是由国家追求义理性的最大化,缓解财政压力的行为所内生决定的。因此,单纯从西方主流理论出发,不考虑我国转轨经济背景对国有企业融资行为和由此而引致的治理结构所进行的分析,是不得要领的。

关键词:融资次序 熊彼特-希克斯命题

一、问题的提出

根据梅叶斯-梅吉拉夫(Myers-Majluf)模型,在信息不对称因而可能带来逆向选择的情况下,企业存在一个最优的融资次序(Pecking-order),即融资首先通过内部资金,然后再通过低风险的债券,最后才不得不采用股票。他们的理论得到西方国家企业融资行为的经验支持(如表1)。1978-1985年间,在美国和德国,公司融资额的60%以上依靠内部完成的;由于有特殊的“主银行”制度安排,日本的债权融资比重极高,达到62.1`%,相应内部融资比重则较美国和德国低。但不管怎样,股权融资方式在三个国家中都只占极小比重,不到融资总额的4%。

对发达国家和新兴市场国家(或地区)公司外部融资的考察也符合主流融资次序理论。表2显示了1980-1997年间部分新兴市场经济国家和发达国家的外部融资结构。不管是美国等发达国家,还是韩国、印度、等新兴化国家(或地区),直接融资额(包括债券和股票)所占的比重都不到15%,公司的主要外部融资途径是银行贷款等间接融资方式,一般国家都高达90%以上。

但是,对我国国有企业外部融资结构的考察却发现与普遍融资次序倒置的情况,表3提供了1991-2000年间我国公司①外部融资结构的情况。自1990年12月我国证券市场正式成立以来(时光等,2000,P.11),国有企业的融资结构发生了巨大变化,直接融资②比重已由1991年的14.16%直线上升,到1999年,以证券方式的直接融资首次超过了间接融资,二者的比例关系为 50.1:49.9,2000年这一比例进一步提高到 58.54∶41.46。由此不难发现,国有企业事实上最先采取的是股权融资,然后是债权,最后万不得已才是内部融资。

这一与正统资本结构理论背离的现象,蕴藏着深刻的政治经济学含义。对它的探讨将会加深人们对我国融资结构与公司治理,对股东权益的保护等问题的认识。

二、国有的特殊融资偏好:实证分析

企业可选择的融资方式,作为制度安排将会受到制度环境的约束,因此,对我国企业融资方式的考察应当置于我国转轨背景下才能获得较为深刻的认识。

依据“熊彼特-希克斯命题”,财政压力是国家推动改革的直接原因。③为了维持政权的长期稳定,使被统治者服从,抵御潜在竞争者的挑战,中央政府必须追求义理性的最大化。为维持和提高义理性,国家需要组织公共产品的生产。而生产和分配公共物品需要国家有足够财力的支撑,因此,财政预算往往成为国家追求义理性的约束条件。(张宇燕、何帆,1998,P.14)高的税收固然为生产更多的公共物品提供了可能,但同时也会招致公民的不满,降低政权的义理性。更为严重的是,依据瓦格纳定律,国家义理性投资的边际报酬是递减的,因而从长期来看,国家的财政支出将会呈现出不断上升的态势。因此,国家寻求缓解财政压力的努力成为国家做出改变产权规则的直接动因。(张宇燕、何帆,1998,P.15)

既然直接降低公共物品的供给会降低中央政府的义理性,那么,找一个合适的理由“甩包袱”,即通过减少承担生产公共物品的数量以缩减支出,对中央政府来说将是合理的选择。当然,政府如果能以一种公民反应较为平和的方式对“新财富征税”,也将是可行的。

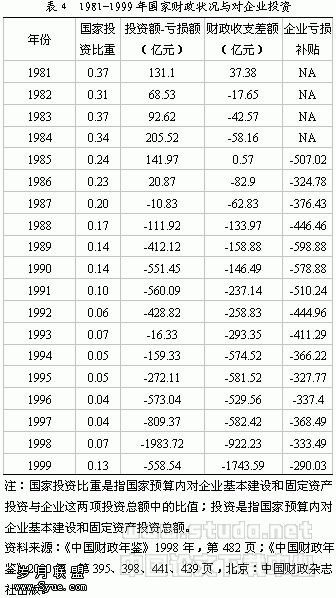

按照这一逻辑,如果我国国有企业能够持续保持良好的盈利能力,向国家提供净值为正的收益,无论政府需要向国有企业提供多大比重的财政支出,对国有企业主要从财政融资的方式进行改变都是没有必要的,而且维持原有的方式还可以为财政提供源源不断的收入。但事实却是,从1978年起一些国有企业就开始亏损,并且亏损面不断加大。从表4提供的数据可以发现,到1987年,国家通过财政预算对企业进行的投资已经不能取得正的收益,国家财政当年对企业的投资与企业当年的亏损额相抵净亏10.83亿元,此后一直是负值,到1998年达到性的最高点,净亏1983.72亿元。与此同时,国家财政收支差额不断加大,财政赤字由1987年的62.83亿元不断上升,到1998年已达922.23亿元。在这样的情况下,鉴于财政支出长期有20%以上属于直接向国有企业提供的资金(1987年以前),中央政府试图减少国有企业对中央财政的压力就是必然的。政府不仅一有机会就考虑将国有企业下放给地方,而且也努力开掘能够维持国有企业的“新税源”。由于我国居民大量的剩余聚集在垄断的国有银行系统,首先让国有企业从银行融资以缓解不断增大的财政压力,就是中央政府合乎逻辑的选择了。因此,爱德华•S.肖(1973,P160)认为,此时的金融交易已经不是一种基于效率的行为,而是异化为一种特殊的国家财政活动。一方面,国有企业借助于低利率获得大量补贴讲直接增加其收益,从而国家财政收入也将增加;另一方面,“由于官定利率抵于市场利率,居民实际上被征了税”(尼古拉斯•R.拉迪,1999;P10)。但是,随着国有企业亏损的加重,在国有银行积累了越来越多的呆坏账。欠债还钱,国有银行事实上积累了大量对广大居民无法清偿的债务。中央政府发现,长期如此,可能会造成巨大的金融动荡,危及社会的稳定。鉴于国家是国有银行事实上的担保者,到时可能还得依靠财政来出钱解决银行过高的坏账。因此,一个分散风险的措施是必要的。让国有企业上市,不失为一个既可以为国有企业融资以缓解财政压力,又可以分散从而弱化风险冲击的良策。因此,正是在这样的考虑下,当国有企业对国家财政收益贡献由20.87亿元(1986年)变为的-10.83亿元(1987年)的时候,1987年1月5日,在上海的建设银行、农业银行等金融机构放开了股票交易价格,随后在深圳也开始了柜台交易(郑振龙等,2000;P.213)。

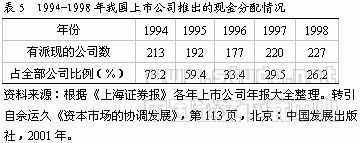

在正常情况下,风险与收益对等是投资的基本。由于外部投资者不了解企业的情况,以收益率不稳定的股权方式为企业提供资金必然要求更高的收益作为补偿。因此,对企业来讲,以股权方式融资的成本必然高于债权。然而,正是国家财政和银行不堪国有企业亏损的重负,才将其推向股市,那么可以想象,连成本较低的债权融资本息都无力偿还的企业,怎么有能力向股权投资者兑现支付红利的承诺呢?由于股权事实上是一种不用偿本、可分红可不分红的融资方式,国有企业选择不分红或尽可能地少分红将是可以预见的。如表5所示,我国上市公司以现金派现比例越来越低,已经由1994年的73.2%剧减到1998年的26.2%。

更为糟糕的是,国有企业的低盈利能力不仅无法达到公司价值不断提高的要求,而且还可能使其净资产价值降低。表6提供的我国上市公司经营业绩的数据表明了这种情况,从1994-1998年公司增长率都是负值,平均增长率竟为-11.2%。大量企业的不分红和公司价值的不断下降,无异于是在对股票购买者进行征税。而如果说这种方式与真正的征税有什么不同的话,那仅仅在于它向人们提供了一个似乎可以获利的幻觉,而且人们可以自愿选择,从而使人们的抵触情绪得以减弱。因此,表面上高成本的融资方式,在我国事实上是低成本的,这是我国国有企业偏好股权融资,从而使融资次序倒置的根本原因。

三、一个博弈模型

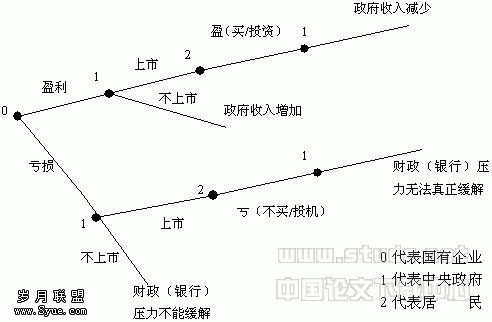

依据上文的分析,我国国有融资次序是由中央政府迫于财政压力而内生决定的,它实际上包含着中央政府与居民的博弈关系。因此,可以用一个博弈的扩展式来描述我国国有企业选择目前这种融资结构的原因,在这个模型中,我们省略了支付向量(如图1)。

我们假定中央政府是理性的,它追求义理性的最大化。为达到这一点,不断增加的财政收入是必要的,因此,财政压力成为政府主动推进制度变迁的直接动力。在国有企业能够为中央政府所控制的情况下,国有企业的融资方式是由政府决定的④。尽管从理论上说,无论国有企业是盈是亏,都可以有上市和不上市两种选择。但在如果国有企业盈利状况良好,上市只会使普通居民分享本可以归财政所得的收益,政府就不会有动力推进国有企业上市融资,因此,(上市,买/投资)的选择在现实中是不可能出现的。只有在国有企业亏损的情况下,政府才有足够的动力推进国有企业上市融资,因为这样可以使政府的财政压力得以暂时缓解。因此,(上市,不买/投机)是均衡解。但是,国有企业整体上的亏损,将使股票购买者不可能通过投资而获益,随着“干中学”效应的显现,一部分购买者将会退出股市,另一些人则试图通过投机获利。股票购买者的减少使股市的融资能力削弱,部分国有企业可能因此重新回到银行或财政的融资途径;投机盛行则无助于公司治理结构的改善,所有这些,从长期看来都将使国家无法摆脱财政(或银行)的危机。

令人深思的是,倒是如果国有企业能盈利,那么其上市融资会使股票购买者通过投资获益。长期持有股票的打算将会使股票购买者密切关注公司的治理状况,公司治理结构将会因此得到改进。但是,在我们的逻辑中,这样的情况目前不可出现,这是否就是道格拉斯•诺斯所暗示的“国家悖论”?在目前国有企业已经全行业亏损的情况下,国有企业上市或不上市,从长期来讲都无法使财政压力最终缓解。

四、结束语

我国国有企业表面上不合理的融资次序,事实上蕴含着深刻的学根源,它是由中央政府缓解财政压力的行为选择所内生决定的。从这个意义上讲,许多学者单纯从西方资本结构理论出发,探讨通过改变融资结构和融资次序来改善国有企业治理结构并进而提高经济绩效,是不得要领的。同时,在国有企业全行业亏损,股票购买者在除了投机无法获利的情况下,没有人会对公司治理结构进行真正地关注,因此,对投资者的利益进行保护必然是缺乏物质基础和制度保障的。对此更为深入的分析,则构成后来的研究内容。

注释:

①尽管李建军、田光宁(2000)在《融资结构的变化趋势分析》一文中并没有明确指出他们所讲的“我国公司”就是国有,但由于我国上市公司80%以上由国有企业改组而成(佘运久,2001;p.64),因此,依其上下文所指理解为国有企业应该可以的。

②到目前为止,我国国有企业以公司债券方式进行直接融资的总额仍然很小。1998年我国有15家公司发行了24.65亿元公司债券,1999年1月1日到11月1日,又有12家公司发行了27.2亿公司债券(郑振龙等,2000年)。因此,这里所指的直接融资可近似地看作股权融资。

③在我国社会事实上是一个“强政府、弱市场”的格局下就更是如此。

④事实上,目前我国非公有制特别是私营经济的融资次序与正统西方经济理论的结论是一致的。

:

[1]时光、罗晓芹、范钛、吉松涛.中国证券市场概论[M].成都:西南财经大学出版社,2000.

[2]张宇燕、何帆.由财政压力引起的制度变迁[A].盛洪、张宇燕.从计划到市场[C].北京:中国计划出版,1998.

[3]爱德华•S.肖.经济中的深化[M].上海:上海三联书店、上海人民出版社,1973.

[4]尼古拉斯•R.拉迪.中国:未完成的改革[M].北京:中国发展出版社,1999.

[5]郑振龙等.中国证券发展简史[M].北京:经济出版社,2000.

[6]李建军、田光宁.中国融资结构的变化趋势分析[J].财经科学,2000,(6).

[7]佘运久.资本市场的协调发展[ M].北京:中国发展出版社,2001.

The Institution Arrangement for Fiscal Depressing :Rethinking of SOE’s Financing Order

Abstract: In contract to the classical theory about the structure of firm financing, the financing order of SOEs in China is reverse. It contains profound political economics meaning. In fact the financing order is decided by central government maximizing its legitimacy and alleviating the finance affording. If the Chinese SOEs’ financing order is analyzed only according to the classical theories without the background of china’s transition economy, the analyses are not proper.

Keywords: financing order; Schumpeter-Hicks hypotheses

下一篇:我国财政体制变迁的经济学分析