两税并轨对中国利用外商直接投资的影响研究

来源:岁月联盟

时间:2013-02-26

[关键词]外商直接投资 两税并轨 税收优惠

一、前言

两税并轨是指将《企业所得税暂行条例》和《中华人民共和国中外合资经营企业所得税法》两部法律法规统一成一部所得税法,在税率等方面对内资企业和外资企业一视同仁,结束长时期以来外资企业在所得税方面所享受的“超国民待遇”。在改革开放初期,为了吸引更多的外商投资以发展我国的经济,我国对内外资企业分别实行了《企业所得税暂行条例》和《中国人民共和国中外合资经营企业所得税法》,内外资企业分别享受不同的税收优惠待遇。当前我国经济社会情况已经发生了重大的变化原来的内外资企业所得税制度在执行的过程中也暴露出了一些严重的问题,已不再适应我国现在形势的要求。十届人大五次会议通过了《中华人民共和国所得税法》,将内外资企业的所得税税率统一规定为25%,该法自2008年1月1日起正式实施。两税并轨是否会影响外商在华直接投资的数量和质量,目前尚无定论。本文将重点分析现行税收优惠制度对不同类型外商投资的影响,从而合理预测两税并轨后我国吸引外资可能受到的冲击。

二、税收优惠对我国FDI影响的研究综述

1988-1995年我国29个省份的相关数据检验外商直接投资在各省市的分布情况,结果发现是否享有税收优惠政策成为影响吸引外商直接投资的显著因素。另一部分学者的研究则表明税收优惠对FDI的影响并不显着。从魏后凯(2000)的回归分析结果看,尽管从东中西部三大地带的区际差异来看,中西部较高的工业平均税负水平影响了外商制造业的投资,但是税收对欧美日在华制造业投资的区位选择并没有显着的影响。

三、两税并轨对中国利用外商直接投资的影响分析

根据国内现有的研究,本文初步初步分析得出:来自港台的外资对税收优惠政策的敏感度更高。但由于影响FDI的因素众多,且东西部的差别不仅仅在于税收优惠程度的不同,因此还需要进一步做多因素的回归分析,以便更准确的认识税收优惠政策对不同类型FDI的影响,从而进一步预测“两税并轨”对我国吸引外资的影响。

本文拟选择36个城市作为分析样本,其中包括:4个经济特区、14个沿海开放城市和18个省会城市,利用上述城市1987-2006年的相关数据进行回归分析。本文的数据主要来自各期《中国城市统计年鉴》及《中国对外经济贸易年鉴》。

因变量:本文主要研究税收优惠政策对FDI的影响,因此各地FDI的规模是本文的因变量。本文采用各省市的合同利用外商直接投资金额进行回归分析(一类为港台FDI,另一类为美日等发达国家FDI)。

解释变量:(1)税收优惠(Tax Preference,TP),我国对外商直接投资的税收优惠主要体现为区域性的所得税优惠政策,在优惠区域的选择上经历了由东南沿海扩大到整个东部沿海,在扩展到沿江省份,最终包括几乎所有内陆省份的演变过程。在对各地税收优惠程度的度量上,本文借鉴Sylvie Demurger等(2002)所采用的建立各省市优惠政策指数的方法计算各省市各年度的相对税收优惠指数。

以1992年作为分界点,1992年以前,经济特区的税收优惠指数为2,沿海港口城市的税收优惠指数为1,内陆省会城市为0。1991年外资企业所得税合并,考虑到税收优惠政策激励作用的滞后效应,从政策调整的下一年,即1992年起,经济特区和沿海港口城市的虚拟变量值增加1。1992年进一步开放了内陆省会城市,因此,1993年起内陆省会城市的税收优惠指数从0增加到1.2001年配合西部大开发战略,给予西部地区更优惠的税收待遇,因此,2002年起西部省会城市的税收优惠指数增加到2。

(2)该地区经济发展水平(GDP):诸多实证研究表明,外商直接投资与东道国的国内市场规模直接的联系非常紧密。本文选取各城市国内生产总值作为反映其市场规模的指标。

(3)对外开放程度(OPEN):衡量一个国家对外开放的指标通常是该国的国际贸易水平,本文利用对外贸易依存度来大体反映市场的开放程度(对外贸易依存度=进出口贸易额/GDP)。

(4)劳动力成本(WAGE):通常认为,发展中国家吸引外商直接投资的主要原因在于较低的工资水平,因此,本文选取各城市的在职职工的平均工资水平作为劳动力成本的代表性指标,来考察其对各地利用外商直接投资的影响。

(5)基础建设状况(INF):完善的基础建设对于吸引外商进行直接投资具有积极的作用。由于交通状况是基础设施完善与否的一个重要方面,因此,本文用各地每百万平方公里的国土面积内的公路里程数来考察基础建设状况对各地利用外商直接投资的影响。

根据以上对各种经济变量的解释,研究模型如下:

(公式下的正负号表示自变量对因变量的预测影响)

模型的建立及回归结果分析:为了使FDI和各影响因素直接的关系更接近线性,我们对取值为绝对值的变量取了自然对数,以ln表示。由于某些城市在某些年份的税收优惠指数为零,无法去对数形式,因此我们采取对优惠指数统一加1来处理。

根据以上分析,我们设定本文的回归模型为:

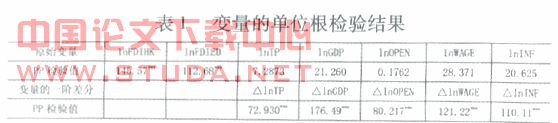

由于面板数据含有时间序列,而时间序列数据可能会由于单位根的存在而呈现出非平稳性,因此,在做回归之前我们需要对变量进行单位根检验,以检验时间序列的平稳性,避免伪回归的出现。表1为各变量的原序列及一阶差分序列的单位根的检验结果。

注:(1)lnFDIHK代表来自港台的FDI;lnFDIED代表来自发达国家或地区的FDI;在变量前加△表示变量的一阶差分序列。

(2)***表示在1%的显着性水平上拒绝存在单位根的原假设,即序列是平稳的。

表1的结果表明,只有因变量――港台以及英美等发达国家的FDI在1%的显着性水平上拒绝单位根假设,因而是平稳的,而各自变量的原序列是非平稳的,但它们的一阶差分都是平稳的。因此,我们将各自变量进行一阶差分后再进行回归,并且对一届差分序列进行了相关性检验,结果表明,各自变量之间不存在明显的相关关系。

模型回归结果如表2所示,对来自港台的FDI而言,税收优惠显着为正,而市场规模对其影响并不显着,此外,各地的对外开放程度对来自港台的FDI有显着的影响,这在一定程度上印证了港台企业是以出口导向为主的。但与预期结果不一致的是劳动力成本对来自港台FDI的影响显着为正。我们去掉显着性水平较低的基础建设变量在做回归,税收优惠的显着性程度有所提高,由10%变为了5%,而劳动力成本变得不显着。模型的拟合优度(R??2?)未见减弱。

我们去掉显着性水平较低的变量:劳动力成本和对外开放程度,然后在做回归,税收优惠依然不显着,其它变量的估计结果也基本不变。

注:括号里的是t值:*、**和***分别代表10%、5%和1%的显着性水平。可见,来自港台的FDI对税收优惠较敏感,而来自其它发达国家的FDI对地区经济发展水平即市场规模更敏感。因此实证结果表明:来自港台的FDI与来自美日英等西方发达国家的FDI相比,前者收到我国税收优惠的影响更大。

下一篇:试论企业税收筹划