“三农”视角下云南省城乡金融统筹发展研究

摘 要:该文分析了云南省城乡金融发展现状、存在的主要问题及原因,提出了从改善农村金融生态环境、提高城乡金融资源配置主体的能力与素养、创新农村金融服务体系以及完善农村金融基础设施建设和农村金融风险补偿机制等五个方面着手,实现城乡金融统筹发展。

关键词: 三农; 城乡金融; 统筹发展。

1 引言。

城乡金融非均衡发展是许多国家在经济发展过程中经历的一种经济现象,即使是发达国家,这一现象也会在特定时期内长期存在。但是,就发达国家的经验来看,城乡金融非均衡发展伴随经济市场化进程有着向城乡金融统筹发展转型的必然趋势,由此,发展中国家可通过金融体系改革实现城乡金融统筹发展,进而促进农村金融的发展,最终实现农村经济增长和发展的目标。然而,在中国经济市场化进程中,农村经济相对城市经济来说发展严重滞后,农村金融资源作为所有资源中最重要、最稀缺并具有自配和配它功能的战略性资源,却长期遭遇种种掠夺: 国有商业银行的纷纷撤离、农村信用社的网点撤并、民间金融的受抑限制,导致农村金融出现了严重的结构性( 空间结构、主体结构与产品服务结构)与功能性( 银行、证券、保险、信托和基金等) 缺陷,即便自 2004 年来的中央“一号文件”一直强调发展农村金融,但也难挡农村金融资源不断外流、供给不足和主体缺失之命运。究其原因,我们认为,政策与实践范式上长期实行全国高度统一无差异的农村金融模式是直接原因,金融发展观念上的城乡分割、政府权利垄断和不相信民众是其根源。对于云南省而言,农村金融也逃脱不了上述命运,如果任其持续下去必将威胁和影响到整个经济的持续、健康、稳定、协调发展,解决“三农”问题也可能是纸上谈兵。因此,本文以“三农”视角为切入点,以云南省城乡金融发展为研究对象,力图从理论和实践上构建起具有云南边疆民族特色的城乡金融统筹发展模式,以此破解“三农”发展难题,实现整个经济社会的和谐发展。

2 云南省城乡金融发展现状及存在的主要问题。

2. 1 云南省城乡金融供给状况。

改革开放 30 多年来,特别是经过近年来的快速发展,云南省城乡金融发展取得了翻天覆地的变化,但是,城乡金融的发展及其不均衡,金融资源不断向城市集聚。从机构体系看,昆明市作为云南省的省会城市,集中了大部分的金融机构。人民银行、保监会、证监会、银监会在昆明设立了监管部门; 四大国有银行、三大政策性银行、保险公司、证券公司、期货公司、投资公司、财务公司、资产管理公司、本地银行、外资银行、小额贷款公司、融资担保公司等金融机构一应俱全,这些金融机构构建了昆明市较为完善的金融服务体系,为昆明市经济的快速发展提供了良好的金融支持。从存、贷款看,2009 年,云南省全省年末存款余额为 11 119 亿元,昆明市为 5 849亿元,昆明市存款余额为全省存款余额的 52. 6%,而 2009 年云南省全省贷款余额为 8 779 亿元,昆明市为 5 450 亿元,昆明市贷款余额占全省贷款余额的 62. 08%。而对于广大的农村地区来说,由于国有商业银行股份制改造而导致的金融机构撤并,部言,农村金融也逃脱不了上述命运,如果任其持续下去必将威胁和影响到整个经济的持续、健康、稳定、协调发展,解决“三农”问题也可能是纸上谈兵。因此,本文以“三农”视角为切入点,以云南省城乡金融发展为研究对象,力图从理论和实践上构建起具有云南边疆民族特色的城乡金融统筹发展模式,以此破解“三农”发展难题,实现整个经济社会的和谐发展。

2 云南省城乡金融发展现状及存在的主要问题。

2. 1 云南省城乡金融供给状况。

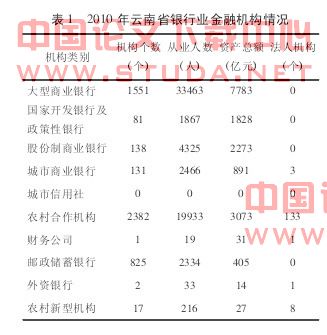

改革开放 30 多年来,特别是经过近年来的快速发展,云南省城乡金融发展取得了翻天覆地的变化,但是,城乡金融的发展及其不均衡,金融资源不断向城市集聚。从机构体系看,昆明市作为云南省的省会城市,集中了大部分的金融机构。人民银行、保监会、证监会、银监会在昆明设立了监管部门; 四大国有银行、三大政策性银行、保险公司、证券公司、期货公司、投资公司、财务公司、资产管理公司、本地银行、外资银行、小额贷款公司、融资担保公司等金融机构一应俱全,这些金融机构构建了昆明市较为完善的金融服务体系,为昆明市经济的快速发展提供了良好的金融支持。从存、贷款看,2009 年,云南省全省年末存款余额为 11 119 亿元,昆明市为 5 849亿元,昆明市存款余额为全省存款余额的 52. 6%,而 2009 年云南省全省贷款余额为 8 779 亿元,昆明市为 5 450 亿元,昆明市贷款余额占全省贷款余额的 62. 08%。而对于广大的农村地区来说,由于国有商业银行股份制改造而导致的金融机构撤并,部分地区出现了金融服务空白。以全省 15 个州市( 昆明市除外) 为例,2009 年与 2001 年相比,共减少1 040 个金融机构营业网点; 全省 1 213 个乡镇中,金融服务缺失的乡镇有 122 个,占全省乡镇总数的10% ,共涉及 130 万人,18 个少数民族。即使有的乡镇有金融机构往往也只是有农村信用社或是邮政储蓄银行,而这些年的实践表明,邮政储蓄银行其业务往往取到“抽水机”的作用,相当大一部分资金通过邮政储蓄银行回流城市,进一步加剧城乡金融发展的不平衡。此外,云南省现有两家证券公司和 68家证券营业部,但其业务主要集中在昆明、曲靖、玉溪、楚雄等经济相对比较发达的城市,其营业网点很少延伸到乡镇等农村地区,从而使得农村人口的投资渠道比较少; 而保险公司其业务绝大部分集中在城市,在农村其业务覆盖了一部分经济相对发达的乡镇,虽然近年来保险公司相继开展了烤烟、林木、奶牛、能繁母猪等保险业务,但其业务往往属于政府主导型,缺乏应有的活力。从表 1 可以清楚看出,云南省金融资源主要集中在城市,农村金融资源相对匮乏。

2. 2 云南省城乡金融需求状况。

2. 2. 1 云南省城镇金融需求。

自从 2010 年国家实行稳健货币政策以来,金融市场资金供给普遍比较紧张,但还没有影响到云南省大中型企业的营运,调研中发现,70%左右的大中型企业资金相对比较宽裕( 房地产公司除外) 。对于城市居民来说,过去他们贷款的主要目的是购房,但现在国家对购房进行限制,购房贷款比较难以获得,但对于消费贷款等用于其他用途的贷款,还是比较容易获得。

2. 2. 2 云南省县域中小企业金融需求。

云南省县域中小企业以及乡村小企业营运资金都比较紧张,有的由于缺乏资金面临倒闭的风险。

在调研中,我们发现,中小企业 3 年期以上长期贷款基本不能够得到满足,只有 10% 的中小企业营运资金相对宽松,40% 的中小企业流动资金贷款基本上处于正常状态,20% 的中小企业今年以来流动资金比较紧张,已经影响到企业的正常运转,20%的中小企业今年以来根本无法从银行贷到款项,面临倒闭的风险。

据调研结果分析,县域中小企业在过去三年内发生过借贷行为的比例为 71. 7%,借贷资金主要来源为农村信用社,占比高达 71%; 其次为农业银行,占比为 10%左右,从金融机构借不到款项的就只好转向民间借贷或是从小额贷款公司借贷。在上述借贷活动中,中小企业一般要有担保物、抵押物或是请担保公司担保方能借到款项,实力较弱的中小企业很难从金融机构获得急需资金。在调研中我们还发现,县域中小企业有很大一部分是从事与农业相关的产业,这些中小企业资金需求具有季节性特征,而且他们面对的是不成熟的市场,市场波动性比较大,市场波动影响到这些企业的资金需求变化,同时市场价格的变化带来很大的风险,它们迫切需要建立相关农产品期货市场,以抵御价格变化带来的风险。