中国上市公司MBO效应研究

来源:岁月联盟

时间:2010-06-27

关键词:上市公司;管理层收购;财务指标

一、研究背景

近几年,国内学者从不同角度对我国管理层收购(MBO)问题进行了广泛研究。根据国内MBO实务所处阶段的不同,MBO研究的侧重点也各不相同。90年代末,国内MBO实务出现端倪,大多数学者从MBO的特征、作用、实施程序以及在国内的可行性等方面进行研究。从2001年开始,国内MBO实践进入了一个崭新阶段,这一阶段研究侧重于解决实务中遇到的突出问题,如融资、定价及其引起的MBO的公开性、公平性等问题。2003年3月12日,财政部提出暂停受理与审批上市公司与非上市公司MBO业务的建议,国内MBO研究陷入了深刻的反思当中,如何评价前一阶段国内MBO实践呢?本文将以截止2001年末国内实施MBO的所有上市公司为样本,采用财务指标比较法,从公司获利能力、经营能力、偿债能力、经营发展能力和资本结构等五方面考察MBO效应,试图对前一阶段MBO实践做出客观的评价。

二、样本公司的选取及其特征描述

由于受制度基础的影响,我国的MBO不仅以降低代理成本、激励经营管理者为目的,而且还兼顾了对产权明晰的考虑。因此,国内MBO实践出现两大类型,一类是以完善激励机制为主要目的、不涉及公司控制权转移的MBO;另一类是以明晰产权为主要目的、引起公司控制权转移的MBO。国内争议最多的就是第二类MBO,所以本文以此为研究对象。根据国内各研究机构以及权威媒体披露的信息,我们统计了截止2002年末国内上市公司实施MBO的家数,见表1。

从表1可以看出,2002年是国内实施MBO最多的一年,共有17家上市公司实施了MBO。本文仅选择截止2001年末的11家上市公司为研究样本,这主要是为了增加对公司MBO后的考察期限,使得出的结论具有较强的说服力。通过考察我们发现这11家上市公司具有以下特征,见表2。

从表2可以看出:(1)实施MBO的上市公司主要来自上海证券交易所,有8家之多,这有可能是受上海活跃的环境所致;(2)控制权转移与上市时间间隔较长,有6家上市公司是在上市5年以后实施MBO,只有1家是在上市三年实施MBO,这表明MBO多数发生在比较成熟的上市公司中;(3)从注册地区来看,实施MBO的上市公司主要集中在上海、浙江和广州等地区,分别有3家,主要是因为这些地区民营发达,私有化意识强烈,在一定程度上具备了实施MBO的经济条件和社会基础。

三、财务分析指标分组及研究期间确定

1.财务分析指标

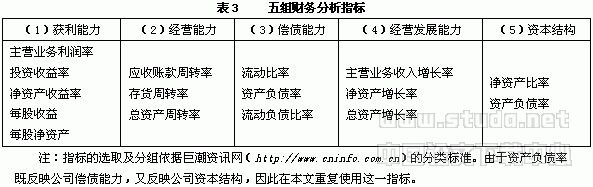

本文从公司获利能力、经营能力、偿债能力、经营发展能力和资本结构等五方面财务指标分析国内上市公司MBO效应,相应采用五组财务数据,原始数据均来自巨潮资讯网(http://www.cninfo.com.cn),每组具体包括的财务指标见表3。

2.研究期间确定

在研究期间的确定上,尽管2002年实施MBO的公司数较多,但我们为了获得对实施MBO后公司进行较长期间的考察,所以选择截止2001年末实施MBO的公司作为研究对象,考察其MBO后两年内的财务指标变化情况,以期得出合理的结论。考察期间如图1所示。

四、基于财务指标变动的MBO效应分析

四、基于财务指标变动的MBO效应分析在MBO效应的财务指标分析中,我们分三个时期对财务指标变化进行比较分析:MBO前一年与当年财务指标的变化、MBO前一年与后一年财务指标的变化和MBO前一年与后两年财务指标的变化。

1.MBO前后获利能力的变化

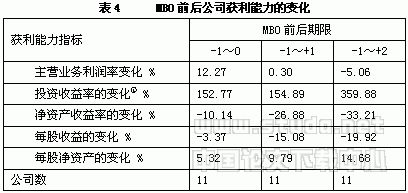

在MBO的获利能力分析中,本文主要选取主营业务利润率、投资收益率、净资产收益率、每股收益和每股净资产等五个财务指标的变化来反映MBO对公司获利能力的影响,考察比较的结果见表4。

从表4可以发现,主营业务利润率、净资产收益率和每股收益均出现下降趋势,尤其是净资产收益率的变化较为显著,MBO当年该指标下降了10.14%,到MBO后的第二年,该指标下降了33.21%;MBO后公司投资收益率发生了显著提高,MBO当年该指标上升了152.77%,到MBO后的第二年,该指标上升了359.88%,这表明MBO后,由于管理层实现了剩余索取权与控制权的合二为一,使其更有责任为公司的做出决策,提高了投资决策效率;公司每股净资产也略微得到了一定的提高。

2.MBO前后经营能力的变化

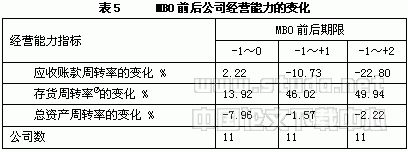

在MBO的经营能力分析中,本文主要选取应收账款周转率、存货周转率和总资产周转率等三个财务指标的变化来反映MBO对公司经营能力的影响,考察比较的结果见表5。

从表5可以发现,管理层收购后公司的存货周转率明显提高,MBO当年该指标上升了13.92%,到MBO后的第二年,该指标上升了49.94%,这表明公司销售能力不断增强,营运资金占用在存货上的金额也在不断减少,同时也反映出MBO后公司存货管理水平的提高;应收账款周转率出现了下降趋势,这表明MBO后公司应收账款的收回越来越慢,坏账损失也有可能增大,但这主要是公司出于扩大市场占有率、实行比较宽松的信用政策所致;总资产周转率没有发生显著的变化。

3.MBO前后偿债能力的变化

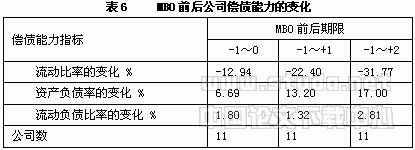

在MBO的偿债能力分析中,本文主要选取流动比率、资产负债率和流动负债比率等三个财务指标的变化来反映MBO对公司偿债能力的影响,考察比较的结果见表6。

从表6可以发现,MBO后公司的偿债能力下降,偿债风险加大。反映公司短期偿债能力的流动比率不断降低,反映公司长期偿债能力的资产负债率也发生了一定程度的提高,这主要是由于采用杠杆收购方式引起的。短期负债和长期负债均有所增加。

4.MBO前后经营发展能力的变化

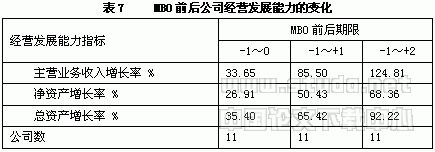

在MBO的经营发展能力分析中,本文主要选取主营业务收入增长率、净资产增长率和总资产增长率等三个财务指标来反映MBO对公司经营发展能力的影响,考察比较的结果见表7。

从表7可以发现,MBO后公司的经营发展能力显著提高。表现在MBO后公司主营业务收入增长率、净资产增长率和总资产增长率均发生了明显的提高,主营业务收入增长率在MBO当年增长了33.65%,到MBO后的第二年,该指标增长了124.81%,净资产增长率在MBO当年增长了26.91%,到MBO后的第二年,该指标增长了68.36%,总资产增长率在MBO当年增长了35.40%,到MBO后的第二年,该指标增长了92.22%。这表明MBO后管理层更加注重公司长期发展能力的培育,公司经营管理开始注重长期性、战略性,降低了MBO前决策行为的短期化。从公司经营发展能力来看,MBO后公司的发展潜力得到了挖掘,为公司未来发展奠定了坚实基础。因此,有理由相信,在今后几年,实施MBO公司的发展前景比较乐观。

5.MBO前后资本结构的变化

在MBO的资本结构分析中,本文主要选取净资产比率和资产负债率两个财务指标的变化来反映MBO对资本结构的影响,考察比较的结果见表8。

从表8可以发现,MBO后公司的净资产比率、资产负债率分别出现下降和上升趋势。由前文可知MBO后公司的净资产有所增加,但公司总资产的增长幅度更大,尤其负债的增加,所以导致净资产比率出现下降。

五、结论

本文从公司获利能力、经营能力、偿债能力、经营发展能力和资本结构等五方面对截止2001年末国内实施MBO的11家上市公司进行了考察,结果发现:

(1)在MBO后两年内,公司的获利能力和经营能力均没有发生大的变化,但公司的经营发展能力显著提高。因此,我们认为MBO对公司的发展起到了积极的推动作用,而且这种积极作用的充分发挥具有时滞性。MBO后公司更注重可持续发展能力的开发和培育,关注公司决策的长期性和战略性,而不是强调公司短期获利能力的迅速提高。

(2)MBO后公司的偿债能力下降,偿债风险加大,公司净资产比率、资产负债率分别出现下降和上升趋势。这体现了管理层收购也是一种杠杆收购方式,短期负债和长期负债在MBO过程中均有所增加。

注释:

①由于上海公用(600635)MBO当年存货周转率不详、望春花(600645)MBO前一年存货周转率不详,故考察余下9家上市公司的投资收益率。

②由于方大A(000055)、宇通客车(600066)MBO前一年投资收益率不详,故考察余下9家上市公司的投资收益率。

:

[1] 王新驰.管理者收购的学解析及其对改革的意义[J].管理世界,2001(6):148-154.

[2] 吕晖.对MBO融资渠道的研究[J].经济体制改革,2002(4):143-145.

[3] 益智.中国上市公司MBO的实证研究[J].财经研究, 2003(5):45-51.

[4] 魏建.投资者保护视角下的管理层收购新理论[J].中国经济,2003(5):63-70.

[5] 姚圣.MBO后财务状况[J].资本市场杂志,2003(9):48-51.

[6] Harbir Singh. Management Buyouts、Distinguishing Characteristic and Operating Change Prior to Public Offering[J]. Strategic Management Journal, 1990,(11):111-129.

[7] Wright, Mike, Nick Wilson and Ken Robbie. The Longer Term Effects of Management Buy-outs[J]. Journal of Entrepreneurial and Small Business Finance, 1996 (5): 213-234.

[8] 魏兴耘.我国上市公司MBO实施效应及相关问题探讨[J].证券市场导报, 2003(6):70-75.

下一篇:上市公司盈余管理的动因及治理对策