上市公司不同并购类型风险与绩效的实证研究

关键词:VaR值;横向并购;纵向并购;混合并购;并购绩效

一、回顾

并购一般分为横向、纵向和混合并购三种类型。在国外,横向并购、纵向并购所产生的效益已经得到了理论与实证分析的验证,但是混合并购的绩效无论在理论上还是实证分析中都存在着较大的分歧。Jensen认为,混合并购相对于相同行业内的横向并购和纵向并购而言更难以成功。效率理论认为,混合并购不能提高效率。但实证研究的结果没有为这些理论提供经验支持。Elgers和Clark发现,混合并购的并购企业的收益高于非混合并购。Myers和Majluf认为,混合并购是企业为了降低合并企业的资本成本从而将被收购企业所在产业的投资机会内部化。Agrawal的实证检验则说明兼并后若干时间内混合并购的并购企业的效益并不低于非混合并购。冯根福发现,采用以上三种方式并购的公司绩效没有明显区别。方芳的研究表明,横向并购中公司总体绩效是上升的,纵向并购中公司绩效先下降后上升,但并购后一年表现不够明显,混合并购中当年业绩显著上升,但第二年明显下降。范从来认为,处于成长性行业的公司进行横向并购绩效相对最好;处于成熟性行业的公司进行纵向并购绩效相对最好;处于衰退性行业的公司进行横向并购的绩效最差。王民治的研究表明:在上市公司并购中,采取横向并购的公司业绩较好,且在并购中占主导地位。

不同类型的并购部分可能会表现出与整体不一致的性质,且不同类型并购之间业绩变化亦存在不同,所以,现有的结论并不能照搬。由于存在上述问题,不同并购类型对并购绩效的影响有待于进一步验证。以下拟采用近年我国A股上市公司发生的三种类型并购事件对公司绩效进行多角度——即分别从经营业绩角度和上市公司总体市场风险的角度来进行实证检验,得出研究结论。

二、数据来源、样本选取与研究方法

(一)数据来源、样本选取

研究的重点是三种类型并购公司在并购前后业绩和总体市场风险的变化。从2002年全年的《中国证券报》上公布的上市公司重组事项总览中选取兼并收购类的重组类型进行分析,具体的样本选取标准如下:(1)对一年都发生多次兼并收购的样本只保留其中发生并购金额最大的一次;(2)剔除B股上市的样本以及被ST和PT的并购样本;(3)剔除并购发生时上市不足1年的样本;(4)剔除财务指标出现缺失以及出的VaR值异常的样本。按照以上标准进行筛选,最后得到并购样本143个,其中横向并购样本68个,纵向并购样本43个,混合并购样本32个。

(二)研究方法

由于中国股市发育时间不长,信息的完整性、分布均匀性和时效性与发达国家还存在着较大差距,股价易受人为因素操纵,政策对市场影响较大。因此,在中国采用公司财务和数据的比较分析方法更具有可行性。下面,采用并购前后VaR值的变化和经营业绩对比法来衡量三种类型上市公司的并购绩效。

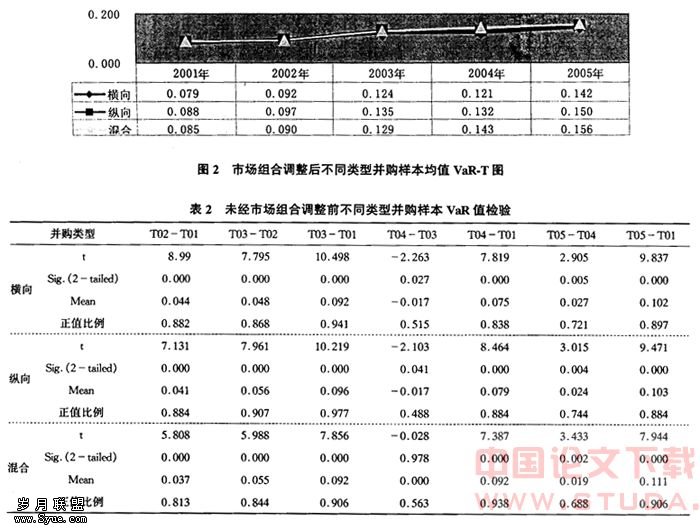

1.VaR-T图分析。在已有的数据的基础上,采用蒙特·卡罗仿真法计算出各样本公司的年 VaR值。利用计算出的各类型并购样本2001~2005年的VaR值均值,绘出VaR-T图,从VaR-T图上可以发现上市公司并购前后总体市场风险的变化趋势。根据各样本公司VaR值和市场指数计算的VaRM值,绘制出三种并购类型市场组合调整后的VaR-T图。

2.经营业绩对比法。以下选取的评价指标以及因子分析计算出的各年综合得分表达式如表1所示,采用的分析软件为SPSS13.0。

再根据表1中的五个函数计算出各样本公司并购前后相应年份的业绩综合得分。对比不同类型上市公司并购前后综合得分的变化对其绩效做出衡量。

三、实证分析结果

(一)不同并购类型样本的VaR-T图

利用计算出的横向、纵向、混合并购样本均值、深市组合风险值、沪市组合风险值进行时间序列分析,作出VaR-T图(见图1)。

由图1可知,从2001—2005年横向并购、纵向并购、混合并购样本的市场风险趋势状况为逐年上升,从2003年开始上升幅度有所下降,2003年对于市场组合的风险变化来说亦是一个转折点,其中深市组合风险值2003年趋于下降,而沪市组合的风险值变化开始趋于平缓。由图2可知,市场组合风险值调整后的三种类型并购样本的VaR值变化趋势未曾有大的变化,其市场风险变化状况依然逐年上升。总体来看,三种类型并购的市场风险值均呈逐年上升趋势,且三种类型并购在并购前后的市场风险变化上不存在显著差别。这表明横向、纵向、混合并购发生后,上市公司的并购整合并未在短期内顺利完成,其各方面的风险依然较大,这直接导致其市场总体风险值呈逐年上升变化,直至并购后两年其总体市场风险才与市场组合的风险值趋于一致,表明此时并购整合已基本完成。

(二)不同类型并购样本的VaR均值检验及正值比率检验

将并购前后的年VaR值进行差值比较,分析其并购前后的变化大小。对于不同类型样本并购前后的市场风险变化情况的分析,对其进行并购前后的 VaR值的差值检验,所得分析数据如表2。

同时,考虑到市场总体风险的变化,分别利用沪市指数、深市成指作为市场组合,利用出的市场组合的VaR值对各样本VaR值进行调整,而后对经过市场组合的风险状况调整的样本公司的并购前后的VaR值进行检验,检验结论如表3。

由表2、表3可知,无论是否使用市场组合的风险值进行调整,并购当年、后一年风险值均显著上升,并购后二年、并购后三年虽然与并购前相比略有上升,但是上升幅度明显下降。说明并购当年、并购后一年,主并公司处于对目标公司的整合期,经营协同能力并未完全发挥,自身的整体经营状况依然受到目标公司的牵制,并购风险并未解除。而并购后二年(2004年),相对于并购后一年(2003年)来说,其与并购后一年的风险值无显著变化,此为一个转折点。而到了并购后三年,并购整合已完成,结合图 1,主并购公司的并购风险变动趋势将与市场组合的市场风险变化趋势趋于一致。

(三)不同类型并购样本的综合得分F均值检验及正值比率检验

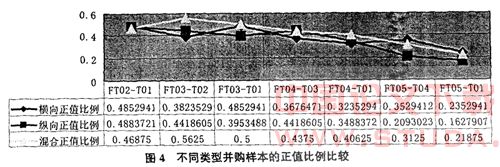

根据并购前后相应年份因子得分差值对不同类型并购样本进行检验,检验结果列示如表4。

不同并购方式差值比较以及正值比较如图3、图4所示。

从表4、图3、图4可以看出,从综合得分F均值来看,横向并购样本公司业绩先升后降。并购当年为负,并购后一年上升幅度较大,并购后两年、后三年业绩开始快速下降,并且下降幅度越来越大,但总体上其业绩正负均不显著。纵向并购样本公司业绩为正且显著上升,后期有所下降。混合并购样本公司业绩与纵向并购相似,亦为正且先升后降,但其业绩从总体上看优于横向和纵向并购业绩。从正值比例上看,三种类型并购样本的正值均小于0.6,但从前期看三种类型的正值比例均较高,至后期则逐年下降。三种类型并购之间,总体上看混合并购的正值比例稍稍高于横向和纵向并购。

四、结论及解释

综合以上实证结论,横向、纵向、混合并购总体市场风险并购后先逐年上升,后期与市场平均风险值趋于一致,且三种类型之间无显著区别。这可能是因为并购后一年、并购后两年上市公司处于整体的整合中,因此其总体市场风险上升,至并购后三年开始,大部分公司的并购整合基本完成,反映在市场总体风险上,其与市场组合的风险值趋于一致。从这也可发现,上市公司的并购整合的时间较长,而结合其业绩发现,上市公司不太重视整合,因此其业绩表现不甚理想。横向、纵向、混合并购样本公司业绩均先升后降,但从总体上看混合并购优于横向和纵向并购。这可能是因为混合并购将资源从收购所在的需求增长缓慢的产业,转移到被收购企业所在的需求高速增长的产业,其产业效应得到了有效发挥。