股权分置条件-V中国上市公司股权再融资市场绩效的实证研究

关键词:股权分置 配股 增发新股 可转换公司债券 市场绩效

一、引言

国外学者(Asquith and Mullins,1986;Masulis and Korwar,1986;Mikkelson and Paach,1986;Brous and Kini,1994)对增发新股(SEO)的宣告效应进行了大量的研究。他们的实证研究表明,当公司宣告SEO时,公司的股票在二级市场表现为明显的下跌。他们主要运用以下三个假说对其进行解释:价格压力假说、财富再分配假说和信息释放假设。国内学者对股权再融资短期市场绩效也进行了大量的研究,但研究结论不太一致,另外很少有人深入到中国特殊的股权结构——股权分置的角度进行研究。李康等(2003)的研究表明:增发新股和配股时,市场大多会出现显著的负的异常回报率,而且配股的市场绩效要好于增发,他把这一结论归结为增发和配股时,非流通股股东对流通股股东的剥削,但是他仅仅进行了异常回报率的单值t检验,没有加入公认的控制变量和他认为重要的解释变量。刘力等(2003)的研究发现:增发公告具有显著的负价格效应,他们把这一结果归因于我国特殊的二元股权结构下,非流通股大股东利用增发流通股中所含的“流通权”价值进行“圈钱”的行为。但是实证模型中并没有加入此种解释的替代变量,而且没有加入国外学者所认为的重要控制变量——发行相对规模指标,尽管他们还对增发宣告日(-1天,0天)的异常回报率和公司的杠杆率水平、发行规模进行了Peamon相关分析。

国外学者研究可转换公司债券(以下简称可转债)主要分为对美国市场的研究和对美国以外市场的研究,研究发现,美国市场可转债宣告效应呈负的异常回报率(Billingsley Lamy and Smith,1992;Lewis Rogalski and Seward,1994);相反,大多数美国以外的国家的研究表明可转债宣告效应为正的异常回报率,如Kang与Stulz(1996)对日本市场的研究和 Abhyankar与Dunning(1999)对英国市场的研究都表明可转债宣告效应为正的异常回报率。国内学者对可转债宣告效应的研究基本上得出正的异常回报率的结论,典型的如王惠煜和夏新平(2004)对中国上市公司发行可转换债券对股票价格的影响进行了实证分析,结果发现:上市公司发布发行可转换债券公告后,二级市场股票价格显著上升。在国内外学者研究的基础上,本文主要考察中国股权结构是否对可转债的市场绩效有影响。

对于配股、增发和可转债,到底谁更受广大投资者的欢迎,一直以来都是理论和实业界关注的热点问题。对于它们短期市场绩效的比较实证研究,国内学者研究的比较少。李康等(2003)对于配股和增发的短期市场绩效进行了比较实证研究,结果显示:配股宣告时市场的异常回报率要明显好于增发新股,平均值为5.22%,而且在1%的水平下显著。国外对再融资理论的研究和实证分析表明,增发新股的短期市场绩效要好于配股(Boothand Smith,1986; zutter,2001)。对于增配和可转债的比较分析,国外学者的研究显示:发行可转债的短期市场绩效要好于增发和配股(Smith,1986;Eckbo and Masulis,1995),国内学者对此基本上没有进行实证比较研究。

本文将在国外学者研究的基础上引入反映中国股权结构的特殊变量——再融资前非流通股的持股比例,以更好地解释中国上市公司配股、增发和可转债的市场绩效,并考察三者之间市场绩效是否有显著差异。

二、理论分析

(一)模型假设

模型的假设如下:

假设1:类似于栾志刚(2000)和李康等(2003)的研究,我们假设股权再融资资金仅仅能给公司股东带来平均的回报率,即从公司全体股东的角度来看,财富总体没有发生变化。

假设2:以每股净资产来衡量非流通股每股价值。

假设3:上市公司增发新股时,非流通股股东不认购。

(二)理论模型

我们先对一些变量进行设定:Q0为公司增发前总股本,Q01表示增发前流通股的股数,Q02表示增发前非流通股的股数,显然有Q0=Q01+Q02;Q为增发新股总量,Q1为向公司原流通股股东配售的股票总量,Q2为向社会公开募集的股票总量;P0为增发新股前公司股票二级市场收盘价格;P(P<P0)为增发新股价格;P02表示增发前非流通股的价值,即增发前公司的每股净资产,P2表示增发后非流通股的价值;P*为增发新股后公司股票二级市场理论价格;△F01表示增发新股后流通股老股东的财富变化;△F02表示增发新股后非流通股股东的财富变化;△F03为增发新股后公司新股东的股权财富变化;△F04表示增发新股后全体流通股股东财富的变化。

由于增发前公司的所有者权益为P02Q0,所以,增发后公司的所有者权益为P02Q0+PQ,由此可得增发后非流通股的价值为:

由假设1,全体股东的财富增发前后的总和保持不变,我们可得:

由(1)式和假设3,我们可得增发新股后非流通股股东的财富变化为:

同样地,由(1)式、(3)式和(4)式,我们可得增发新股后流通股老股东和流通股新股东的财富变化分别为:

由(4)式和(7)式可得,增发新股后,非流通股股东的财富是增加的,流通股股东的财富是减少的。而我国上市公司中非流通股居于绝对多数地位,公司的控制权要么落在非流通法人股东的手中,要么落在内部经理人员的手中(何浚,1998)。非流通股法人股股东通过股权再融资能显著提升其财富,因此他们偏好股权再融资。由此可见,非流通股控股的上市公司有强烈的股权再融资偏好,并非基于好的投资项目。

自由现金流量的增加可以增加经理层的效用,如在职消费的增加,而且李增泉(2000)发现,我国上市公司经理人员的年度报酬并不与公司绩效相关联。袁国良等(1999)发现,我国上市公司的经营业绩与公司管理层持股比例之间基本不相关,而且,即使非国家控股上市公司,高级管理人员持股比例与公司经营业绩的相关性也非常低。魏刚(2000)的研究结果表明,货币报酬、持股水平与公司业绩并不存在显著的正相关关系。因此经理层的货币报酬与公司经营业绩关联度较低,为此,经理层为了自己的利益,努力追求在职消费,而在职消费的多少又取决于企业的“自由现金流量”。因此,经理人员有再融资以便增加自由现金流量的偏好,而债权融资相对于股权融资来说是一种硬约束,需要定期还本付息从而减少管理者可支配的现金流量,甚至可能使得自由现金枯竭。此外,债务融资过多还可能产生财务危机成本,增加企业的破产风险,而一旦企业破产,经营者就无法享受在职消费的好处,所以,内部经理人员控制的上市公司有强烈的股权再融资偏好,并非基于好的投资项目。

对于配股我们可以得到类似的结论,限于篇幅,我们不再给出。另外,配股与增发新股不同的是:只有当非流通股股东看好公司未来的项目时,他们才会掏钱购买公司的股票,持有公司的部分流通股,因此,配股的市场绩效比增发新股好。

上市公司宣告发行可转债时,由于不存在非流通股股东对流通股股东的剥削,因此,其市场反应与国外市场没有本质的区别,而且可转债发行公司大多为本行业的龙头企业,其基本面一般比较好,这些信息通过公司的规模,发行规模,宣告期重大事件公告表现了出来,增强了投资者对可转债的信心。因此,发行可转债公司的市场绩效应该不会为负。

基于以上理论分析,我们得出以下结论:

(1)上市公司宣告配股或者增发新股时,配股或者增发新股后公司的市场绩效有所下降;上市公司宣告发行可转债时,发行可转债公司的市场绩效不会下降。

(2)上市公司宣告配股、增发新股或发行可转债时,发行可转债的市场绩效好于配股、增发新股,配股的市场绩效比增发新股好。

三、数据、变量描述和研究方法

(一)数据

本文选取了从2000年1月到2003年12月有配股、增发和发行可转债公告的A股公司为研究样本。为了本文研究的需要,我们要求样本公司必须满足下述标准:(1)文章仅仅考虑A股普通股的公司发行A股普通股;(2)我们仅仅考虑非类上市公司宣告增发新股;(3)所需的财务数据和金融交易数据可以获得。最后得到符合条件的样本公司共 420家,其中配股融资的上市公司308家,增发融资的上市公司76家,可转债的上市公司26家。

本文的实证分析需要的数据来自于北京色诺芬信息服务有限公司的CCERTM。

(二)变量描述

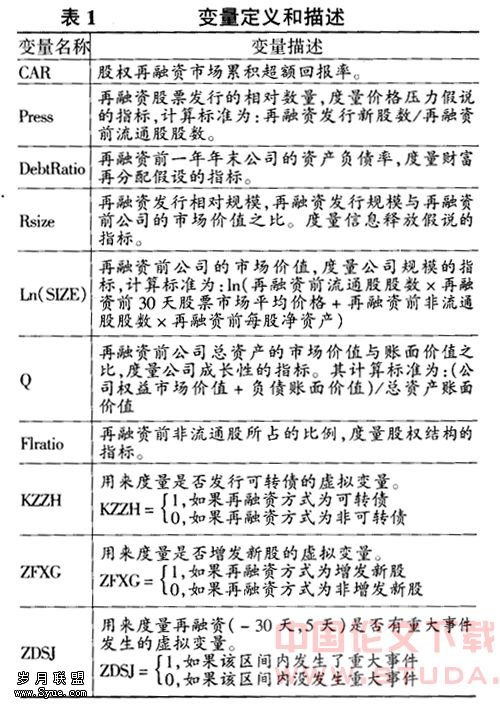

表1给出了变量的定义与描述。

(三)研究方法

对于发行宣告效应的研究,我们定义发行公布日(上市公司首次在公开媒体上(三大证券报)披露将进行股权再融资的日期)为基准日,由于股权再融资公布日前消息往往已经被市场中的部分机构所掌握(李康等,2003),所以本文将股权再融资异常回报率的窗口锁定在公司公开宣告日前30天和后 5天,即[-30,5]。

我们采用市场调整法来衡量股权再融资是否为增发公司的股东带来了股票的累计超常收益。对于在上海证券交易所和深圳证券交易所上市的股票,我们分别选用上证A股和深圳A股指数作为可比基准(Benchmark)。

对于研究的第i只股权再融资样本,其市场调整后的第t日的异常回报为:

其中,rit为第i只股权再融资样本第t日收益率,rmt为相对应时期的市场收益率,Pit为第i只股权再融资样本第t日的收盘价格,Pit-1为第i只股权再融资样本第t-1日的收盘价格,Pmt为大盘第t日的收盘指数,Pmt-1为大盘第t—1日的收盘指数。

对于计算期[-30,5]内,第i只股权再融资样本相对市场的累积异常回报率为: 金

金

(一)增发和配股公司短期市场绩效的实证结果与分析

表2给出了增发和配股公司短期市场绩效的实证研究结果。从总体上来看,无论是从t检验还是 Wilcoxon检验的结果来看,市场都不太欢迎增发和配股。增发和配股时,市场的平均异常回报率大约为-2.33%,而中位数为-3.53%,而且无论是t检验还是Wilcoxon检验均高度显著,其中t检验在I%的水平上显著,而Wileoxon检验在10%的水平上显著。另外,我们还对增发和配股宣告期间是否含有重大事件进行了分组研究,其中宣告期间含重大事件的样本51家,不含重大事件的样本333家,表2显示:(1)宣告期间含有重大事件的公司会出现显著的负的异常回报率,均值为-5.1%,其中t检验在 1%的水平上显著,而非参数Wilcoxon检验则不显著;(2)宣告期间不含重大事件的公司会出现显著的负的异常回报率,均值为-1.9%,其中t检验在1%的水平上显著,而非参数Wilcoxon检验则不显著; (3)相对于宣告期间没有重大事件而言,宣告期间有重大事件的公司的异常回报率要低一些,平均低了 3.2个百分点,而且无论是t检验还是Wilcoxon检验均高度显著,其中t检验在5%的水平上显著, Wilcoxon检验在10%的水平上显著。所以,无论是从参数检验还是非参数检验来看,实证分析的结果均支持了理论部分提出的配股和增发新股后公司的市场绩效有所下降的结论。

根据本文第三部分的理论分析,我们知道,上市公司在增发和配股时,由于存在流通股和非流通股,加上中国类似于西方的特殊的除权制度,市场会出现负的异常回报率,而且,我们的模型显示:增发和配股宣告前公司非流通股比例越高,宣告时公司的异常回报率越低。因此,本文下面以市场异常回报率作为被解释变量,以增发和配股前非流通股所占的比例作为解释变量,并考虑了相关的控制变量,如公司规模、增发和配股前公司的资产负债率、增配的新股与增配前流通股股数的比例、发行相对规模等等,考察这些因素对增发和配股宣告时异常回报率是否有影响,多元回归模型见式 (8)。

表3给出了增发和配股短期市场绩效的回归结果。

从表3中可以看出:

(1)发行公司规模对宣告时的异常回报率有负的影响,平均影响程度为—0.17%,但影响不显著。与国外学者Blazenko(1987)的研究结论不相符合,这意味着,在中国市场上,以公司规模作为重要影响因素的代理变量问题不是导致中国上市公司增配再融资低绩效的主要因素。

(2)增配前公司的资产负债率对宣告时的异常回报率有正的影响,平均影响程度为3.27%,但影响不显著。Heinkel(1982)的信号传递模型认为,改变了财务杠杆传达了一个管理者有关公司经营的正的信号,负债率的高低与公司的经营质量正相关。增配前公司的资产负债率对增配短期市场绩效也具有正的影响,但影响不显著,因而,在中国市场上负债具有信号传递效应,而且随着上市公司负债的增加,负债的信号传递效应就逐步减弱,但不显著。

(3)发行相对数量对宣告时公司的异常回报率有负的影响,发行相对数量每增加1个百分点,宣告时公司的异常回报率会减少5.08个百分点,而且在 1%的水平上显著。因而,价格压力假说在中国市场上是很具有解释能力的,即在中国市场上,股票供给增加的宣告将降低发行在外的股票的价格,越大的发现量就传递了越消极的信息,并引起股价的更大下跌。因此,发行相对数量是影响增配市场绩效低下的主要因素。

(4)发行相对规模对宣告时的异常回报率有正的影响,平均影响程度为1.15%,但影响不显著。本文的结论与信息释放假说——“SEO发行的相对规模与公司的异常回报率存在负相关关系”不相符合,与Mikkelson和Partch(1986)比较一致,因此,信息释放假说不能很好地解释中国上市公司增配的市场宣告效应,发行相对规模不是导致中国上市公司宣告增配时市场低绩效的主要因素。

(5)增配前公司非流通股所占的比例对增配宣告时公司的异常回报率有负的影响,非流通股所占的比例每增加1个百分点,宣告时公司的异常回报率会减少9.18个百分点,而且在5%的水平上显著。因而,不同于西方的全流通市场,中国特殊的股权分置变量是影响增配再融资宣告时低绩效的主要因素,而且,增配前,公司非流通股所占的比例越高,宣告时市场绩效就会越差。所以,实证分析的结果支持了本文理论部分所提出的观点:“上市公司宣告配股或者增发新股时,市场的异常回报率随着配股或者增发新股前非流通股比例的增大而减少。”

(6)宣告期间重大事件公告对宣告时的异常回报率有负的影响,平均影响程度为-1.63%,但影响不显著。和表2的结论相比较,在考虑了其他控制变量和增配前非流通股所占比例时,宣告期间重大事件的公告仍旧对宣告时的市场绩效有负的影响,但不同于表2所示的单变量情况,此时宣告期间重大事件的公告对宣告绩效的影响不显著,因此,增配期间是否有其他重大事件的发生也不是影响增配绩效的重要因素。

(二)上市公司宣告发行可转债时市场绩效的实证结果与分析

表4给出了上市公司宣告发行可转债时市场绩效的实证研究结果。从表中我们可以看出,上市公司发行可转债时,无论是从t检验还Wilcoxon检验来看,市场均会有正的反应,但是均不显著。上市公司发行可转债,在投资者转换成公司股票之前,它是作为公司的负债,因此公司必须按时支付利息,这样就会促使公司管理人员合理经营,对管理人员造成付息的硬约束;投资者是否将债券转换成公司的股票,主要取决于公司股票的市场表现,因而最终取决于公司基本面经营的好坏,因此,管理人员要摆脱还本付息的硬约束,只有努力工作,把经营搞好以促使公司的股票有好的表现。所以,上市公司从发行可转债,到投资者最后转换成股票的整个过程都会促使管理者努力工作,导致上市公司发行可转债不会导致负的市场反应,从而实证支持了本文理论部分所提出的上市公司宣告发行可转债时,公司不会出现负的异常回报率。本实证研究结果不同于王惠煜和夏新平(2004)所发现的“投资者对上市公司发行可转换债券持有乐观的态度”,本文发现广大投资者对上市公司发行可转换债券持中性态度。

下面以市场异常回报率作为被解释变量,以可转债前非流通股所占的比例作为解释变量,并考虑了相关的控制变量:公司规模、增发配股前公司的资产负债率、发行相对规模和发行前公司的市场价值账面价值比,多元回归模型见式(9):

表5给出了上市公司宣告发行可转债时市场绩效的回归结果。从表5我们可以看出:

(1)发行可转债前公司的规模对可转债宣告时的市场绩效有正的影响,平均影响程度为2.3%,但不显著。不同于Blazenko(1987)的研究:公司规模越大,可转债宣告时市场的异常回报率越低。和本文比较一致的是,王惠煜和夏新平(2004)所研究的公司的规模对可转债宣告时的异常回报率有正的曩响。

(2)发行可转债前公司的资产负债率对可转债宣告时的市场绩效有正的影响,平均影响程度为0.18%,但不显著。类似于Dann和Mikkelson(1984)的研究,本文也没有发现可转换债券发行的超常回报和杠杆改变的程度有显著的相关关系,因此,进一步验证了负债的信号传递原理在中国市场上不明显。

(3)发行相对规模对可转债宣告时的市场绩效有正的影响,平均影响程度为8.11%,但不显著。不同于王惠煜和夏新平(2004)研究的发行相对规模对可转债宣告时的市场绩效有显著的正的影响,与 Mikkelson和Partch(1986)研究结论一致,没有发现可转换债券宣告效应与其发行规模的显著相关性。

(4)发行可转债前公司的市场价值与账面价值比对可转债宣告时的市场绩效有正的影响,平均影响程度为4.63%,但不显著。类似于Barclay和 Litzenberger(1988)、王惠煜和夏新平(2004)等人的研究结论,公司的成长机会与可转债宣告时的市场绩效没有显著的相关关系。

(5)发行可转债前公司非流通股所占的比例对可转债宣告时的市场绩效有负的影响,平均影响程度为-9.19%,但不显著。进一步验证了理论部分的研究结论:公司发行可转债时,不存在非流通股股东对流通股股东的剥削,因此,发行可转债时的市场绩效与股权分置变量没有显著的关系。所以,本文实证分析结果支持了本文理论部分所提出的“上市公司宣告发行可转债时的市场绩效与公司发行可转债前非流通股所占的比例的相关性不明显”。

(三)配股、增发新股和可转换公司债券宣告效应的比较分析

我们以股权再融资(包括增发、配股和可转债)宣告时市场异常回报率作为被解释变量,以股权再融资前非流通股所占的比例、可转债虚拟变量和增发虚拟变量作为解释变量,并考虑了相关的控制变量:股权再融资公司规模、股权再融资前公司的资产负债率,股权再融资发行相对规模、股权再融资前公司的市场价值与账面价值比来考察配股、增发和可转债宣告时,市场的异常回报率是否有显著的差异,多元回归模型见式(10)。

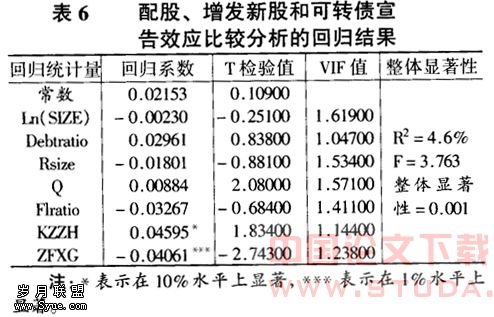

表6给出了上市公司配股、增发新股和可转债宣告时市场绩效的比较分析结果。

从表6我们可以看出:

(1)股权再融资前公司的规模、股权再融资发行相对规模和股权再融资前非流通股所占的比例对股权再融资时的市场绩效有负的影响,但影响均不显著;股权再融资前公司的资产负债率和股权再融资前公司的市场价值与账面价值比对股权再融资时的市场绩效有正的影响,但影响均不显著。因此,本部分结论与单纯考虑增配时有显著的不同,关键在于可转债尽管有股权的性质,但是同时又具有债权的性质,而且发行可转债时不存在非流通股股东对流通股股东的掠夺,因此,与增发新股和配股有很大的区别,进一步验证了第二部分关于它们区别的分析。

(2)增发新股的短期市场绩效要明显不如配股,在控制其他变量不变的情况下,平均要差4.06%,而且在1%的水平上显著。和李康等(2003)的研究结论相一致,进一步验证了第二部分的理论,即只有当非流通股股东看好公司未来前景时,他们才会部分认购公司的股份,参与公司的配股,而通常不会实施增发新股这种股权再融资方式。所以,本实证分析结果支持本文理论部分提出的“上市公司宣告股权再融资时,配股的市场绩效要好于增发新股”。只有当非流通股股东相对看好公司未来的项目时,他们才会掏钱购买公司的股票,持有公司的部分流通股,因此,配股的短期市场绩效要好于增发新股。

(3)发行可转债的市场绩效要好于配股的市场绩效,在控制其他变量不变的情况下,平均要好 4.595%,而且在10%的水平上显著。类似于Smith (1986)、Eekbo与Masulis(1995)等的研究结论,但是解释有所不同,从本文第二部分的理论分析可以看出:发行可转债的市场绩效要好于增配市场绩效的根本原因在于股权分置,即增配时存在非流通股股东对流通股股东的掠夺,而发行可转债则不存在这种掠夺。所以,本文实证分析结果支持本文理论部分提出的观点:“上市公司宣告股权再融资时,可转债的市场绩效要好于配股和增发新股。”

五、结论

本文通过实证研究发现:中国上市公司在增发和配股时,由于存在流通股和非流通股之分,加上中国类似于西方的特殊的除权制度,市场会出现负的异常回报率,而且,增配宣告前公司非流通股比例越高,增配宣告时公司的异常回报率越低。上市公司宣告发行可转债时,由于不存在非流通股股东对流通股股东的剥削,因此,其市场反应与国外没有本质的区别,而且可转债发行公司大多为本行业的龙头企业,其基本面一般比较好,这些信息通过公司的规模,发行规模,宣告期重大事件公告表现了出来,增强了投资者对可转债的信心。因此,上市公司宣告发行可转债时,公司不会出现负的异常回报率。且上市公司宣告发行可转债时的市场绩效与公司发行可转债前非流通股所占的比例的相关性不明显。上市公司配股、增发新股和可转债时,只有当非流通股股东看好公司未来的项目时,他们才会掏钱购买公司的股票,持有公司的部分流通股,因此,配股的市场绩效比增发好。因此,上市公司宣告配股、增发新股或发行可转债时,发行可转债的市场绩效好于配股、增发新股,配股的市场绩效比增发新股好。