国有商业银行企业海外并购贷款业务的风险管理研究

来源:岁月联盟

时间:2013-07-08

关键词:国有商业银行 海外并购贷款风险管理

构建完善海外并购贷款业务流程和组织体系

(一)规范业务流程

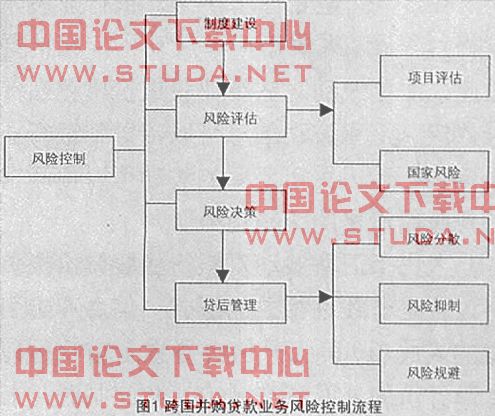

目前,国有商业银行应加快提升并购贷款的风险管理能力和水平。为企业海外并购提供贷款之前,首先应对自身并购贷款风险管理能力进行评估,建立健全并购贷款风险管理制度,完善风险管理流程,从并购贷款业务的受理、风险评估、贷款方法、贷后管理等方面建立一套完善的机制(见图1)。

在建立健全并购贷款风险管理制度中,银行应在并购方案和融资方式上提出预警方案,并实施重点跟踪监管;还应建立完善的评估系统,选择好贷款品种;并严格执行贷款审批制度,强化经营风险责任,规范审批程序。同时,必须把风险的补偿原则落到实处,贯彻风险与收益成正比的原则,使信贷产品的目标收益能够适当地反映和抵补银行所承担的风险程度;要有效防范贷款定价中隐含的市场风险和道德风险,确定合理的贷款定价水平和定价方式。因此,参与企业并购贷款的国有商业银行应加强信用等级评定工作,使信贷风险量化,并进一步做好对并购企业和目标企业的尽职调查,重点分析和评估并购后企业的未来收益及现金流变化,避免向风险过大的项目提供贷款。

同时,银行应增强在海外并购贷款法律结构设计和谈判的话语权,加强与国外律师事务所和会计师事务所等中介机构的合作,实现优势互补,扩大信息来源,提高信息质量和判断分析能力;改变银行仅作为资金提供方的被动角色,积极参与交易法律结构的设计和谈判,并根据交易结构提出并购贷款结构和担保法律结构的安排意见;还应关注并研究并购方提出的并购方案或结构以及担保建议,并从贷款风险控制角度积极提出自己的意见或建议,而不应仅仅关注贷款安排本身。

(二)培育专业团队

按照中国银监会发布的《商业银行并购贷款风险管理指引》(以下简称《指引》)的要求,商业银行对于并购贷款在业务受理、尽职调查、风险评估、合同签订、贷款发放、贷后管理等主要业务环节,以及内控体系中加强专业化的管理与控制。海外并购贷款是一项高度包含投资银行业务的资金融通活动,需要国有商业银行自己拥有一个很强的投资银行团队。我国国有商业银行开展海外并购贷款业务少,没有规范的模式和规则,银行自身缺乏能够进行融资并购贷款业务的专业性人员,因此,应尽快组织并购贷款尽职调查和风险评估的专门团队,积极培养具有与其并购贷款业务规模和复杂程度相适应的足够数量的熟悉海外并购相关法律、财务、行业等知识的专业人员,他们要对并购企业的财务报表有着清醒的预期,还要对商业模式有清醒的判断,有足够的前瞻性分析。同时,由于并购成败很大程度上取决于并购后的整合,银行应当优先选择有能力从事长远产业发展的企业与企业家,并与其建立长期紧密的合作关系。另外,充分利用金融风险管理师资格认证制度,加大对金融风险管理人才的培养力度。

海外并购业务受理与风险评估

(一)对并购项目的评估

并购贷款通常以所并购的股权或资产作为抵押,以收购项目的利润作为还本付息的资金来源,因此,国有商业银行在受理企业海外并购贷款业务的过程中,不仅要考虑并购企业的信用水平和偿债能力,还要对海外被收购企业的财务状况进行高层次的分析和把握,了解被并购对象的盈利能力。并购方与目标企业之间的行业关联问题,直接影响到被并购对象的盈利能力,因此,银行需要对并购贷款的投向进行行业干预。

并购贷款应优先鼓励同业并购行为,这是出于专业化发展优于多元化发展的战略考虑。鉴于我国绝大多数企业还没有达到管理大型多元化企业集团的能力,且世界上也很少有无关多元化的成功并购案例,在确定并购贷款的优先支持对象时,要求并购双方具有一定的行业关联度,即同业并购或行业上、下游企业之间的并购均可。在企业海外并购的过程中,不必完全局限于同业的狭窄领域,否则无助于实现企业的完整产业链,不利于企业做大做强。同时,国有商业银行在受理并购贷款时,应结合当前经济发展的实际,确定优先支持的行业领域。根据对国民经济的拉动力、相关产业的关联度、对经济结构升级的推动等几方面因素,优先支持能源与基础设施等战略行业中的企业并购行为。并购方通过并购能够获得研发能力、关键技术与工艺、商标、特许权、供应及分销网络等战略性资源以提高其核心竞争能力,国有商业银行不去支持财务性的并购活动。

(二)对防范、化解国家风险措施的评估

近几年的海外扩张中,我国企业遭遇多次因社会敌意、政权变化、经济利益和法律冲突等因素导致的国家风险。这既有他国对我国社会制度的不理解、对市场经济不承认的原因,也有我国企业对国际惯例、规则和他国情况缺乏相应的了解等自身原因,国有商业银行应该对并购企业防范、化解国家风险措施进行评估。同时,国有商业银行应积极与政府有关部门合作,借鉴1950年和1970年代美国和日本企业向外扩张,实施国际化战略过程中政府设立专门保障体系给本国企业服务的做法,建立为企业国际化服务的政府保障体系,为我国企业的海外并购和海外投资提供信息、市场协调、投资担保、信贷协调乃至外交协助等一系列措施,有力支持本国企业的全球化运作;此外,应为并购企业提供国际经营管理的经验和建议,防止因冒犯当地文化制度和经济利益而遭到抵制和报复。