浅谈对养老保障和住房保障整合发展的探讨

来源:岁月联盟

时间:2013-02-15

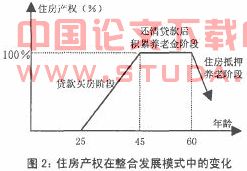

按照整合发展模式的设计,个人在生命周期的不同阶段,拥有的住房产权可由图2表示:

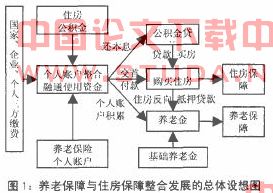

上述整合思路的核心就是建立一种正式制度与非正式制度相结合的机制,使得包括住房和养老金在内的个人资产在其生命周期内得到合理配置,实现效用最大化,以此来减轻人们购房和积累养老金的负担,提高人们的生活质量以及实际消费能力,进而带动整个国民经济的增长,进一步提高人民生活质量,从而形成一个良性循环。上述设想的实现需要政府层面的政策调控和个人家庭有意识的配合。政府应当加强对个人资产(住房和养老金)建设的帮助和激励,实现个人资产的保值增值,提高人们的自我保障意识和抵御风险的能力。这一整合发展思想的实现还有很多困难,比如,基本养老保险个人账户空账,以房养老的定位问题,传统伦理道德观念的障碍等,这都需要相关政策的配套实施。

总之,养老保障和住房保障整合发展不但同时解决了住房和养老两大难题,而且增强了个人在社会保障中的责任,减轻了政府负担,对刺激消费、促进国民经济发展都具有重要意义。